Кореляція, обчислення коефіцієнтів кореляції. Властивості лінійного коефіцієнта кореляції

Різні економічні явища як у мікро-, і макрорівні є незалежними, а пов'язані між собою (ціна товару і попит нею, обсяг виробництва та прибуток фірми і.т.д.).

Ця залежність може бути строго функціональною (детермованою) та статистичною.

Залежність між і  називається функціональною,коли кожному значенню однієї ознаки відповідає єдине значення іншого ознаки. (Прикладом такої однозначної залежності може бути залежність площі кола від радіусу).

називається функціональною,коли кожному значенню однієї ознаки відповідає єдине значення іншого ознаки. (Прикладом такої однозначної залежності може бути залежність площі кола від радіусу).

Насправді частіше зустрічається інший зв'язок між явищами, коли кожному значенню однієї ознаки можуть відповідати кілька значень іншого (наприклад, зв'язок між віком дітей та його зростанням).

Форма зв'язку, при якій один або кілька взаємопов'язаних показників (факторів) впливають на інший показник (результат) не однозначно, а з певною часткою ймовірності, називається статистичної. Зокрема, якщо за зміни однієї з величин змінюється середнє значення інший, то цьому випадку статистичну залежність називають кореляційної.

Залежно від кількості факторів, що включаються до моделі, розрізняють парну кореляцію(зв'язок двох змінних) та множинну(Залежність результату від кількох факторів).

Кореляційний аналізполягає у визначенні напрямки, форми та ступенязв'язку (тісноти) між двома (декількома) випадковими ознаками  і

і  .

.

за напрямкукореляція буває позитивною (прямою), якщо зі збільшенням значень однієї змінної збільшується значення інший, і негативною (зворотною), якщо зі збільшенням значень однієї змінної, зменшується значення інший.

за формікореляційний зв'язок може бути лінійної (прямолінійної)коли зміна значень однієї ознаки призводить до рівномірної зміни іншої (математично описується рівнянням прямої  ), і криволінійноїколи зміна значень однієї ознаки призводить до неоднакових змін іншої (математично вона описується рівняннями кривих ліній, наприклад гіперболи

), і криволінійноїколи зміна значень однієї ознаки призводить до неоднакових змін іншої (математично вона описується рівняннями кривих ліній, наприклад гіперболи  , параболи

, параболи  і т.д.).

і т.д.).

Найпростішою формою залежності між змінними є лінійна залежність. І перевірка наявності такої залежності, оцінювання її індикаторів та параметрів є одним із найважливіших напрямів економетрики.

Існують спеціальні статистичні методи та, відповідно, показники, значення яких певним чином свідчать про наявність чи відсутність лінійного зв'язку між змінними.

3.1. Коефіцієнт лінійної кореляції

Найбільш простим, наближеним способом виявлення кореляційного зв'язку є графічний.

При невеликому обсязі вибірки експериментальні дані подають у вигляді двох рядів зв'язаних між собою значень  і

і  . Якщо кожну пару

. Якщо кожну пару  уявити крапкою на площині

уявити крапкою на площині  , то вийде так зване кореляційне поле (рис.1).

, то вийде так зване кореляційне поле (рис.1).

Якщо кореляційне поле є еліпс, вісь якого розташована зліва направо і знизу вгору (рис.1в), можна вважати, що між ознаками існує лінійна позитивна зв'язок.

Якщо кореляційне поле витягнуто вздовж осі зліва направо і зверху донизу (рис.1г), можна вважати наявність лінійного негативного зв'язку.

У разі якщо точки спостережень розташовуються на площині хаотично, тобто кореляційне поле утворює коло (рис.1а), це свідчить про відсутність зв'язку між ознаками.

На рис.1б представлена строга лінійна функціональна зв'язок.

Під тіснотоюзв'язки між двома величинами розуміють ступінь сполученості між ними, яка виявляється із зміною досліджуваних величин. Якщо кожному заданому значенню  відповідають близькі один одному значення

відповідають близькі один одному значення  , то зв'язок вважається тісним (сильним); якщо ж значення

, то зв'язок вважається тісним (сильним); якщо ж значення  сильно розкидані, то зв'язок вважається менш тісним. При тісному кореляційному зв'язку кореляційне поле є більш менш стиснений еліпс.

сильно розкидані, то зв'язок вважається менш тісним. При тісному кореляційному зв'язку кореляційне поле є більш менш стиснений еліпс.

Кількісним критерієм напряму та тісноти лінійного зв'язку є коефіцієнт лінійної кореляції .

Коефіцієнт кореляції, який визначається за вибірковими даними, називається вибірковим коефіцієнтом кореляції.Він обчислюється за формулою:

де  ,

, поточні значення ознак

поточні значення ознак  і

і  ;

; і

і  середні арифметичні значення ознак;

середні арифметичні значення ознак;  - середнє арифметичне творів варіант,

- середнє арифметичне творів варіант,  і

і  середні квадратичні відхилення цих ознак;

середні квадратичні відхилення цих ознак;  обсяг вибірки.

обсяг вибірки.

|

|

Для обчислення коефіцієнта кореляції достатньо прийняти припущення про лінійний зв'язок між випадковими ознаками. Тоді обчислений коефіцієнт кореляції і буде мірою цього лінійного зв'язку.

Коефіцієнт лінійної кореляції приймає значення від −1 у разі суворого лінійного негативного зв'язку, до +1 у разі суворого лінійного позитивного зв'язку (тобто.  ). Близькість коефіцієнта кореляції до 0 свідчить про відсутність лінійноїзв'язки між ознаками, але не відсутність зв'язку між ними взагалі.

). Близькість коефіцієнта кореляції до 0 свідчить про відсутність лінійноїзв'язки між ознаками, але не відсутність зв'язку між ними взагалі.

Коефіцієнт кореляції можна дати наочну графічну інтерпретацію.

Якщо  , то між ознаками існує лінійна функціональна залежність виду

, то між ознаками існує лінійна функціональна залежність виду  , що означає повну кореляціюознак. При

, що означає повну кореляціюознак. При  , пряма має позитивний нахил по відношенню до осі

, пряма має позитивний нахил по відношенню до осі  , при

, при  негативний (рис. 1б).

негативний (рис. 1б).

Якщо  , точки

, точки  знаходяться в області обмеженої лінії, що нагадує еліпс. Чим ближче коефіцієнт кореляції до

знаходяться в області обмеженої лінії, що нагадує еліпс. Чим ближче коефіцієнт кореляції до  , тим більше еліпс і тим більше точки зосереджені поблизу прямої лінії. При

, тим більше еліпс і тим більше точки зосереджені поблизу прямої лінії. При  говорять про позитивної кореляції. У цьому випадку значення

говорять про позитивної кореляції. У цьому випадку значення  мають тенденцію до зростання із збільшенням

мають тенденцію до зростання із збільшенням  (Рис.1в). При

(Рис.1в). При  говорять про негативної кореляції; значення

говорять про негативної кореляції; значення  мають тенденцію до зменшення зі зростанням

мають тенденцію до зменшення зі зростанням  (Рис.1г).

(Рис.1г).

Якщо  , то точки

, то точки  розташовуються в області, обмеженою колом. Це означає, що між випадковими ознаками

розташовуються в області, обмеженою колом. Це означає, що між випадковими ознаками  і

і  відсутня кореляція, і такі ознаки називаються некорельованими(Рис.1а).

відсутня кореляція, і такі ознаки називаються некорельованими(Рис.1а).

Оцінюючи тісноти зв'язку можна використовувати таку умовну таблицю:

|

Тіснота зв'язку |

Величина коефіцієнта кореляції за наявності |

|

|

прямого зв'язку (+) |

зворотного зв'язку (−) |

|

|

Зв'язок відсутній |

|

|

|

Зв'язок слабкий |

|

|

|

Зв'язок помірний |

|

|

|

Зв'язок сильний |

|

|

|

Повна функціональна |

|

|

Зауважимо, що у чисельнику формули для вибіркового коефіцієнта лінійної кореляції величин  і

і  з таїть їх показник коваріації:

з таїть їх показник коваріації:

Цей показник, як і коефіцієнт кореляції, характеризує ступінь лінійного зв'язку величин  і

і  . Якщо він більший за нуль, то зв'язок між величинами позитивний, якщо менший за нуль, то зв'язок – негативний, дорівнює нулю – лінійний зв'язок відсутній.

. Якщо він більший за нуль, то зв'язок між величинами позитивний, якщо менший за нуль, то зв'язок – негативний, дорівнює нулю – лінійний зв'язок відсутній.

На відміну від коефіцієнта кореляції показник коваріації нормований - він має розмірність, і його величина залежить від одиниць виміру  і

і  . У статистичному аналізі показник коваріації зазвичай використовується як проміжний елемент розрахунку коефіцієнта лінійної кореляції. Т.о. формула розрахунку вибіркового коефіцієнта кореляції набуває вигляду:

. У статистичному аналізі показник коваріації зазвичай використовується як проміжний елемент розрахунку коефіцієнта лінійної кореляції. Т.о. формула розрахунку вибіркового коефіцієнта кореляції набуває вигляду:

Коефіцієнт кореляції – цеміра лінійної залежності двох випадкових величинв теорії ймовірностей та статистики. Деякі види коефіцієнтів кореляціїможуть бути позитивними чи негативними. У першому випадку передбачається, що ми можемо визначити лише наявність чи відсутність зв'язку, тоді як у другому - і його напрям.

Випадкова величина теоретично ймовірності

Коефіцієнт кореляції – цестатистичний показник, що показує, наскільки пов'язані між собою коливання значень двох інших показників. Наприклад, наскільки рух прибутковості ПІФу пов'язаний, перегукується (корелює) з рухом індексу, обраного для розрахунку коефіцієнтабета для цього ПІФу. Чим ближче значення коефіцієнта кореляціїдо 1, тим більше корелюють ПІФ та індекс, а значить коефіцієнтбета і, отже, коефіцієнтальфа можна брати до розгляду. Якщо значення цього коефіцієнта кореляціїменше 0,75, то зазначені показники безглузді.

Кругообіг випадкових величин

Кореляційний аналіз займається ступенем зв'язку між двома випадковими величинами Х та Y.

Кореляційний аналіз експериментальних даних для двох випадкових величин містить у собі такі основні прийоми:

1. Обчислення вибіркових коефіцієнтів кореляції.

2. Складання кореляційної таблиці.

3. Перевірка статистичної гіпотезиЗначення зв'язку.

ВИЗНАЧЕННЯ. Кореляційна залежність між випадковими величинами Х та Y називається лінійною кореляцією, якщо обидві функції регресії f(x) та φ(x) є лінійними. І тут обидві лінії регресії є прямими; вони називаються прямими регресією.

Для достатньо повного описуособливостей кореляційної залежності між величинами недостатньо визначити форму цієї залежності та у разі лінійної залежності оцінити її силу за величиною коефіцієнта регресії. Наприклад, ясно, що кореляційна залежність віку учнів Y середньої школивід року Х їх навчання у школі є, як правило, тіснішою, ніж аналогічна залежність віку студентів вищого навчального закладувід року навчання, оскільки серед студентів одного і того ж року навчання у вузі зазвичай спостерігається більший розкид у віці, ніж у школярів одного й того самого класу.

Для оцінки тісноти лінійних кореляційних залежностей між величинами Х та Y за результатами вибіркових спостережень вводиться поняття вибіркового коефіцієнта лінійної кореляції, що визначається формулою:

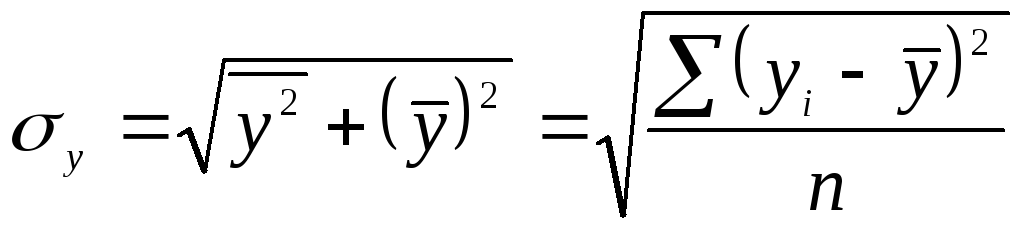

де X і Y Y вибіркові середні квадратичні відхилення величин Х і Y, які обчислюються за формулами:

Слід зазначити, що основний зміст вибіркового коефіцієнта лінійної кореляції r B полягає в тому, що він є емпіричною (тобто знайденою за результатами спостережень над величинами Х і Y) оцінку відповідного генерального коефіцієнта лінійної кореляції r: r=r B (9 )

Беручи до уваги формули:

бачимо, що вибіркове рівняння лінійної регресії Y на Х має вигляд:

![]() (10)

(10)

де. Те саме можна сказати про вибіркове рівняння лінійної регресії Х на Y:

(11)

(11)

Основні властивості вибіркового коефіцієнта лінійної кореляції:

1. Коефіцієнт кореляції двох величин, не пов'язаних лінійною кореляційною залежністю, дорівнює нулю.

2. Коефіцієнт кореляції двох величин, пов'язаних лінійною кореляційною залежністю, дорівнює 1 у разі зростаючої залежності і -1 у разі спадної залежності.

3. Абсолютна величина коефіцієнта кореляції двох величин, пов'язаних лінійною кореляційною залежністю, задовольняє нерівності 0<|r|<1. При этом коэффициент корреляции положителен, если корреляционная зависимость возрастающая, и отрицателен, если корреляционная зависимость убывающая.

4. Чим ближче | до 1, тим більше прямолінійна кореляція між величинами Y, X.

За своїм характером кореляційний зв'язок може бути прямим і зворотним, а за силою – сильним, середнім, слабким. Крім того, зв'язок може бути відсутнім або бути повним.

Сила та характер зв'язку між параметрами

Приклад 4. Вивчалася залежність між двома величинами Y та Х. Результати спостережень наведені у таблиці у вигляді двовимірної вибірки обсягу 11:

| X | |||||||||||

| Y |

Потрібно:

1) Обчислити вибірковий коефіцієнт кореляції;

2) Оцінити характер та силу кореляційної залежності;

3) Написати рівняння лінійної регресії Y на Х.

Рішення. За відомими формулами:

Звідси, за (7) та (8):

Отже, слід дійти невтішного висновку, що аналізована кореляційна залежність між величинами Х і Y є характером – зворотної, за силою – середньої.

3) Рівняння лінійної регресії Y на Х:

Приклад 5. Вивчалася залежність між якістю Y (%) та кількістю Х (шт). Результати спостережень наведені у вигляді кореляційної таблиці:

| Y\X | n y | ||||

| 90 | |||||

| n x |

Потрібно вирахувати вибірковий коефіцієнт лінійної кореляції залежності Y від Х.

Рішення. Для спрощення обчислень перейдемо до нових змінних – умовних варіантів (u i , v i), скориставшись формулами (*) (§3) за h 1 =4, h 2 =5, x 0 =26, y 0 =80. Для зручності перепишемо цю таблицю в нових позначеннях:

| u\v | -2 | -1 | n v | ||

| -2 | |||||

| -1 | |||||

| n u |

Маємо при x i =u i та y j =v j:

Таким чином:

Звідси, ![]()

Висновок: Кореляційна залежність між величинами Х та Y - пряма та сильна.

Множинний коефіцієнт кореляції характеризує тісноту лінійного зв'язку між однією змінною і сукупністю інших змінних, що розглядаються.

p align="justify"> Особливе значення має розрахунок множинного коефіцієнта кореляції результативної ознаки y з факторними x1, x2, ..., xm, формула для визначення якого в загальному випадку має вигляд

де ∆r – визначник кореляційної матриці; ∆11 – додаток алгебри елемента ryy кореляційної матриці.

Якщо розглядаються лише дві факторні ознаки, то для обчислення множинного коефіцієнта кореляції можна використовувати таку формулу:

Побудова множинного коефіцієнта кореляції є доцільною лише в тому випадку, коли приватні коефіцієнти кореляції виявилися значущими, і зв'язок між результативною ознакою та факторами, включеними в модель, дійсно існує.

характеризує тісноту та напрямок зв'язку між двома корелюваними ознаками у разі наявності між ними лінійної залежності.

Лінійний коефіцієнт кореляції має значення при дослідженні соціально - економічних явищ і процесів, розподіл яких близько до нормального.

Насправді застосовуються різні модифікації формул до розрахунку, даного коефіцієнта. Найбільш простий з них є залежність виду

_ xy - x y

r (1 >

Фізична інтерпретація значень коефіцієнта кореляції наведена у таблиці1. Таблиця 1. Оцінка лінійного коефіцієнта (шциента кореляції Значення лінійного коефіцієнтакор-реляції Характер зв'язку Інтерпретація зв'язку г=0 Відсутня - 0r

л/n - 2

"р _

(2)

i

(n - 2 _

1 - r

r

VT

Якщо розрахункове значення t^ >t^ (табличне), то гіпотеза Н0 відкидається, що свідчить про значущість лінійного коефіцієнта кореляції, отже, і статистичної суттєвості залежності між Х иУ. Примітка! Даний критерій оцінки значимості застосовується для сукупностей nПри більшій кількості спостережень (n>100) використовується наступна формула для визначення t - статистики

r

(3)

t„ = , - Vn

р I-2

r

приклад. На основі вибіркових даних про ділову активність однотипних підприємств оцінити тісноту зв'язку за допомогою лінійного коефіцієнта кореляції між прибутком У (тис. руб.) та витратами (Х) у копійках на 1 руб. виробленої продукції (таблиця. 2). Алгоритм розрахунку.

Розраховуємо значення дисперсії

ст2у = 78029,3; =46.

Розраховуємо значення коефіцієнта кореляції за такою формулою (1) r= (60400,67 - 744,33*83,67)/(78029,3*46)0"5 = -0,98.

Перевіряємо значущість коефіцієнта кореляції, при цьому розраховуємо t - статистику Стьюдента

tp = n - 2 = (0,98/V1-(0,98)2) * V6-2 = 14,036.

V1 - r

Таблиця № 2. - Вихідні дані Підприємство Прибуток, тис. Витрати, коп, х руб., У 1 221 96 2 1070 77 3 1001 77 4 606 89 5 779 82 6 789 81 ,05 та числі ступенів свободи k =6-2=4, яке дорівнює t кр =2,776.

Висновок. Гіпотеза Н0 відкидається оскільки | tF|>t кр =2,776, що свідчить про значущість даного коефіцієнта кореляції.

Слід пам'ятати! Наведені вище залежності та результати практичних розрахунків відносяться до припущень про наявність лінійного зв'язку між параметрами, що оцінюються. Якщо заздалегідь відомо, що зв'язок нелінійний, то можна скористатися емпіричним кореляційним ставленням.

При розрахунку цього показника враховуються величини відхилень індивідуальних значень ознаки середньої, тобто. відповідно для факторного та результативного ознак величини.

Однак безпосередньо зіставляти між собою ці абсолютні величини не можна. Ознаки можуть бути виражені в різних одиницях, а за однакових одиниць виміру середні можуть бути різні за величиною. Порівнянню підлягають відхилення, виражені у частках середнього квадратичного відхилення(Нормовані відхилення).

Розраховують середній твір нормованих відхилень, який називається лінійним коефіцієнтом кореляції:

Виконавши нескладні перетворення, можна отримати таку формулу для розрахунку лінійного коефіцієнта кореляції:

При користуванні цією формулою відпадає необхідність обчислювати відхилення індивідуальних значень ознак від середньої величинищо виключає помилку в розрахунках при округленні середніх величин.

Лінійний коефіцієнт кореляціїможе приймати будь-які значення в межах від -1 до + 1 . Чим ближче коефіцієнт кореляції по абсолютній величині до 1, тим тісніше зв'язок між ознаками. Знак при лінійному коефіцієнті кореляції свідчить про напрям зв'язку. Прямий залежності відповідає знак плюс, а зворотної залежності- Знак мінус. Лінійний коефіцієнт кореляції застосовується для вимірювання тісноти зв'язку тільки за лінійної форми зв'язку .

Рівність говорить лише про відсутність лінійної кореляційної залежності, але взагалі про відсутність кореляційної, а тим паче статистичної залежності. Величина коефіцієнта кореляції не є доказом наявності причинно-наслідкового зв'язку між досліджуваними ознаками, а є оцінкою ступеня взаємної узгодженості змін ознак. Встановленню причинно-наслідкової залежності передує аналіз якісної природи явищ. Особливо обережно слід підходити до тлумачення отриманих коефіцієнтів кореляції за незначних обсягів вибіркової сукупності.

Нехай за результатами вибіркового спостереження. Чи це пояснюється дійсно існуючим кореляційним зв'язком між ознаками в генеральної сукупностічи є наслідком випадковості відбору елементів у вибірку?

За обчисленим значенням вибіркового коефіцієнта кореляції потрібно перевірити гіпотезу

Н 0: коефіцієнт кореляції в генеральній сукупності дорівнює нулю за альтернативи

Н 1: коефіцієнт кореляції в генеральній сукупності не дорівнює нулю.

Як статистичний критерій для гіпотези Н 0 зазвичай використовується величина

![]()

яка розподілена згідно із законом Стьюдента зі ступенями свободи. Гіпотеза Н 0 відкидається (тобто залежність вважається встановленою), якщо перевищить допустиме значення при рівні значущості та ступенями свободи. Деякі значення критерію наведені нижче у таблиці.

Таблиця 11

Допустимі значення критерію Стьюдента при числі ступенів свободи та рівні значущості.

| 0,05 | 0,01 | |

| 2,10 | 2,88 | |

| 2,09 | 2,86 | |

| 2,09 | 2,85 | |

| 2,08 | 2,83 | |

| 2,07 | 2,82 | |

| 2,07 | 2,81 | |

| 2,06 | 2,80 | |

| 2,06 | 2,79 | |

| 2,06 | 2,78 | |

| 2,05 | 2,77 | |

| 2,05 | 2,76 | |

| 2,05 | 2,76 | |

| 2,04 | 2,75 | |

| 2,02 | 2,70 | |

| 2,00 | 2,66 | |

| 1,98 | 2,62 | |

| 1,96 | 2,58 |

Коефіцієнт кореляції досить точно оцінює ступінь тісноти зв'язку лише у разі лінійної залежності між ознаками. При криволінійній залежності лінійний коефіцієнт кореляції недооцінює ступінь тісноти зв'язку і навіть може дорівнювати 0, а тому в таких випадках рекомендується використовувати як показник ступеня тісноти зв'язку інші величини. Розглянемо емпіричне кореляційне відношення .

Згідно правилу складання дисперсій, загальна дисперсія дорівнює сумі середньої з групових та міжгрупової

Або ![]()

Кореляційне відношення дорівнює нулю, коли немає коливання у величині середніх значень результативної ознаки за виділеними групами. У тих випадках, коли середня з групових дисперсійблизька нанівець, тобто. практично вся варіація результативної ознаки обумовлена дією фактора , величина кореляційного відношенняблизька до 1. Напрямок зв'язку легко встановимо за даними груповий таблиці (див. приклад 9).

Критерій кореляції Пірсона – це метод параметричної статистики, що дозволяє визначити наявність або відсутність лінійного зв'язку між двома кількісними показниками, а також оцінити її тісноту та статистичну значимість. Іншими словами, критерій кореляції Пірсона дозволяє визначити, чи є лінійний зв'язок між змінами значень двох змінних. У статистичних розрахунках та висновках коефіцієнт кореляції зазвичай позначається як r xyабо R xy.

1. Історія розробки критерію кореляції

Критерій кореляції Пірсона був розроблений командою британських учених на чолі з Карлом Пірсоном(1857-1936) у 90-х роках 19-го століття, для спрощення аналізу коваріації двох випадкових величин. Крім Карла Пірсона, над критерієм кореляції Пірсона працювали також Френсіс Еджуорті Рафаель Велдон.

2. Навіщо використовується критерій кореляції Пірсона?

Критерій кореляції Пірсона дозволяє визначити, яка тіснота (або сила) кореляційного зв'язку між двома показниками, виміряними у кількісній шкалі. За допомогою додаткових розрахунків можна також визначити, наскільки статистично значущий виявлений зв'язок.

Наприклад, за допомогою критерію кореляції Пірсона можна відповісти на питання про наявність зв'язку між температурою тіла та вмістом лейкоцитів у крові при гострих респіраторних інфекціях, між зростанням та вагою пацієнта, між вмістом у питну водуфтору та захворюваністю населення карієсом.

3. Умови та обмеження застосування критерію хі-квадрат Пірсона

- Порівняні показники повинні бути виміряні в кількісній шкалі(Наприклад, частота серцевих скорочень, температура тіла, вміст лейкоцитів в 1 мл крові, систолічний артеріальний тиск).

- За допомогою критерію кореляції Пірсона можна визначити лише наявність та силу лінійного взаємозв'язкуміж величинами. Інші характеристики зв'язку, у тому числі напрямок (прямий або зворотний), характер змін (прямолінійний або криволінійний), а також наявність залежності однієї змінної від іншої - визначаються за допомогою регресійного аналізу.

- Кількість зіставлюваних величин має дорівнювати двом. У разі аналізу взаємозв'язку трьох і більше параметрів слід скористатися методом факторного аналізу.

- Критерій кореляції Пірсона є параметричним, у зв'язку з чим умовою його застосування служить нормальний розподілзіставлюваних змінних. У випадку необхідності кореляційного аналізупоказників, розподіл яких відрізняється від нормального, у тому числі виміряних у порядковій шкалі, слід використовувати коефіцієнт рангової кореляції Спірмена.

- Слід чітко розрізняти поняття залежності та кореляції. Залежність величин зумовлює наявність кореляційного зв'язку з-поміж них, але з навпаки.

Наприклад, зростання дитини залежить від її віку, тобто чим старша дитинатим він вищий. Якщо ми візьмемо двох дітей різного віку, то з високою ймовірністю зростання старшої дитини буде більше, ніж у молодшого. Це явищеі називається залежністю, що передбачає причинно-наслідковий зв'язок між показниками Зрозуміло, між ними є і кореляційний зв'язок, Що означає, що зміни одного показника супроводжуються змінами іншого показника

В іншій ситуації розглянемо зв'язок зростання дитини та частоти серцевих скорочень (ЧСС). Як відомо, обидві ці величини безпосередньо залежать від віку, тому в більшості випадків діти більшого зростання (а значить і старшого віку) матимуть менші значення ЧСС. Тобто, кореляційний зв'язокспостерігатиметься і може мати досить високу тісноту. Однак якщо ми візьмемо дітей одного віку, але різного зростання, то, швидше за все, ЧСС у них буде відрізнятися несуттєво, у зв'язку з чим можна зробити висновок незалежностіЧСС від зростання.

Наведений приклад показує, як важливо розрізняти фундаментальні у статистиці поняття зв'язкуі залежностіпоказників для побудови правильних висновків.

4. Як розрахувати коефіцієнт кореляції Пірсона?

Розрахунок коефіцієнта кореляції Пірсона здійснюється за такою формулою:

5. Як інтерпретувати значення коефіцієнта кореляції Пірсона?

Значення коефіцієнта кореляції Пірсона інтерпретуються з його абсолютних значень. Можливі значення коефіцієнта кореляції варіюють від 0 до ±1. Чим більше абсолютне значення r xy – тим вища тіснота зв'язку між двома величинами. r xy = 0 говорить про повну відсутність зв'язку. r xy = 1 – свідчить про наявність абсолютного (функціонального) зв'язку. Якщо значення критерію кореляції Пірсона виявилося більшим за 1 або менше -1 – у розрахунках допущена помилка.

Для оцінки тісноти або сили кореляційного зв'язку зазвичай використовують загальноприйняті критерії, згідно з якими абсолютні значення r xy< 0.3 свидетельствуют о слабкоюзв'язку, значення r xy від 0.3 до 0.7 - про зв'язок середньоїтісноти, значення r xy > 0.7 - о сильноюзв'язку.

Точнішу оцінку сили кореляційного зв'язку можна отримати, якщо скористатися таблицею Чеддока:

Оцінка статистичної значимості коефіцієнта кореляції r xy здійснюється за допомогою t-критерію, що розраховується за такою формулою:

![]()

Отримане значення t r порівнюється з критичним значенням за певного рівня значущості та числа ступенів свободи n-2. Якщо t r перевищує t критий, то робиться висновок про статистичну значущість виявленого кореляційного зв'язку.

6. Приклад розрахунку коефіцієнта кореляції Пірсона

Метою дослідження стало виявлення, визначення тісноти та статистичної значущості кореляційного зв'язку між двома кількісними показниками: рівнем тестостерону в крові (X) та відсотком м'язової масиу тілі (Y). Вихідні дані для вибірки, що складається з 5 досліджуваних (n = 5), зведені у таблиці.