Індекс кореляції. Кореляційне ставлення та індекс кореляції

Як акції, і індекси нерідко використовуються для прогнозування саме валютного ринку. Нічого дивного, у цьому нашому світі спекулянтів усе так чи інакше взаємопов'язано. Безумовно, фондовий ринок – найчастіший гість фінансових новин на ТБ та в інтернеті. Акції те, акції ... акції Apple виросли на 5%, та й чудово, я люблю свій iPhone.

Тут одразу ж простежується зв'язок між акціями та валютами. Скажімо, якщо ви захочете купити акції японської компанії на фондовій біржі Токійської, зробити це можна тільки в національній валюті. В результаті, ваші рублі або що там у вас є в заначці, потрібно буде конвертувати в ієну (JPY), що призводить, природно, до збільшення попиту на неї. Чим більше акцій на Токійській біржі купується, тим йена більш затребувана. І навпаки, що більше валюту продають, для будь-яких цілей, то менша її вартість.

Коли фондовий ринок країни здається інвесторам смачним та поживним, вони починають заливати його грошима. І навпаки, якщо фондовий ринок країни знаходиться в руїнах, інвестори біжать з нього стрімголов, шукаючи більш привабливі місця для інвестицій.

Трейдери БО і форекс акції, природно, не купують (хіба що CFD на них) хоча багато БО контори і приймають ставки на їх котирування. Незважаючи на це, стан акцій провідних країн світу повинен представляти вам першочерговий інтерес.

Якщо фондовий ринок однієї країни показує кращі результати, ніж ринок іншої, капітал з однієї країни перетікатиме в іншу. Це негайно позначиться з їхньої валютах. Де гроші – там і міцніша валюта, де фондовий ринок слабкий – національна валюта послаблюється.

- Сильний фондовий ринок – сильна валюта.

- Слабкий фондовий ринок – слабка валюта.

Іншими словами, між станом фондового ринку та курсом національної валюти нерідко простежується пряма кореляція. Впав юань - перед цим звалилася Шанхайська біржа. Зростає MICEX (індекс Московської біржі) - за ним біжить карбованець.

Найпростіший спосіб відстежувати стан фондового ринку – це поставити на графік спеціальний індекс. Він має ціну, як і кожен актив і за нею дуже зручно спостерігати.

Основні світові індекси

Розглянемо ключові світові індекси, які нас цікавлять. Як ви відразу помітите, багато хто з них корелюють і доповнюють один одного.

Індекс Доу Джонса

Найстаріший і найвідоміший індекс у світі. Їх, насправді, кілька, але найпопулярніший називається «промисловий індекс Доу Джонса», він же Dow Jones Industrial Average (тікер DJIA).

Ключовий фондовий індекс США, в якому об'єднано 30 компаній із публічно доступними акціями. До речі, незважаючи на назву, ці компанії не особливо пов'язані з промисловістю, бо вона зараз не у фаворі. Там просто 30 найбільших компаній Америки.

За цим індексом уважно спостерігають інвестори у всьому світі. Він є відмінним індикатором всього стану американської економіки, реагує на місцеві та зарубіжні економічні та політичні події. В індексі відстежуються неймовірно багаті компанії, які ви чули про більшість з них. Макдональдс, Intel, Pfizer – усе це є.

Індекс S&P 500

Індекс Standard & Poor 500, він же S&P 500 – один із найвідоміших індексів планети. Це середньозважений індекс цін на акції 500 найбільших компаній США.

По суті, це ключовий індикатор усієї американської економіки і щодо нього судять про її стан. Індекс S&P 500 (тікер SPX) - найпопулярніший за торговими обсягами індекс у світі після промислового індексу Доу Джонса.

Є цілі фонди, чи то ETF, чи пенсійні, основне завдання яких – відстежувати ефективність S&P 500, у торгівлю яким вкладено сотні мільярдів доларів.

NASDAQ Composite

Це біржовий індекс NASDAQ (National Association of Securities Dealers Automated Quotations) – найбільшого електронного ринку США, в якому бере участь понад 4000 компаній та корпорацій.

Це один із найліквідніших фондових ринків у світі. Тікер на графіку NASX.

Nikkei

Індекс Nikkei це такий промисловий індекс Доу Джонса, але для японців. У ньому усереднено відображаються показники 225 найбільших компаній японського фондового ринку.

Типові представники Nikkei – це компанії Toyota, Mitsubishi, Fuji та інші. Тікер на графіку NKY.

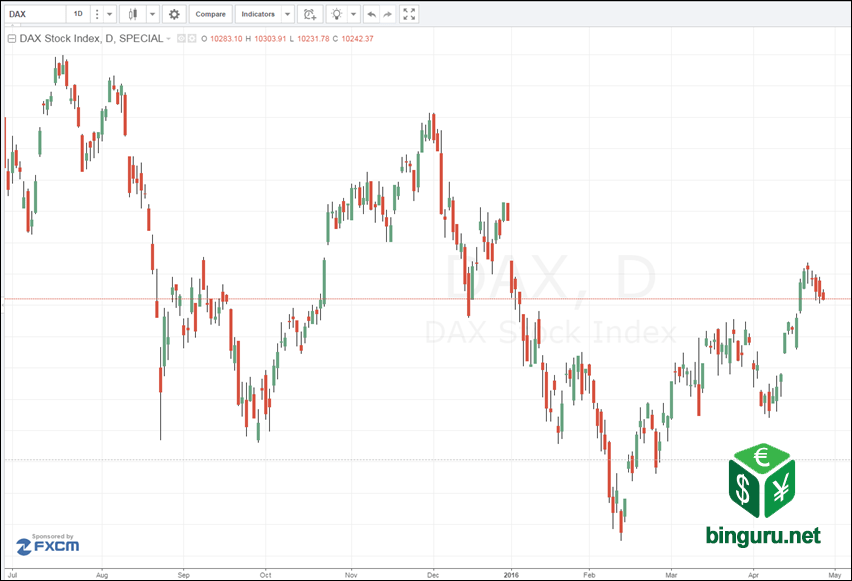

DAX

Розшифровується як Deutscher Aktien Index - індекс німецької фондової біржі, що включає 30 «блакитних фішок» — найбільших компаній, чиї акції торгуються на Франкфуртській фондовій біржі.

Німеччина – найпотужніша економіка ЄС, тому якщо вас цікавить доля Євро – ви повинні стежити за DAX. В індекс входять компанії на кшталт Adidas, Deutsche Bank, SAP, Daimler AG та Volkswagen. Тікер на графіку DAX.

DJ EURO STOXX 50

Індекс Dow Jones Euro Stoxx 50 - один із ключових індексів єврозони, що відображають успіхи найбільших компаній ЄС. В індекс входить 50 підприємств із 12 країн ЄС.

Створено компанією Stoxx Ltd., що є спільним підприємством Deutsche Boerse AG, Dow Jones & Company та SIX Swiss Exchange. Тікер на графіку MPY0.

FTSE

Розшифровується як Financial Times Stock Exchange, він же "футсі" (footsie) - індекс акцій найбільших компаній, котируються на Лондонській фондовій біржі.

Існує кілька його різновидів (так часто з індексами буває). Скажімо, FTSE 100 включає 100 компаній, а FTSE 250, відповідно, 250 найбільших компаній Великобританії. Тікер на графіку FTSE.

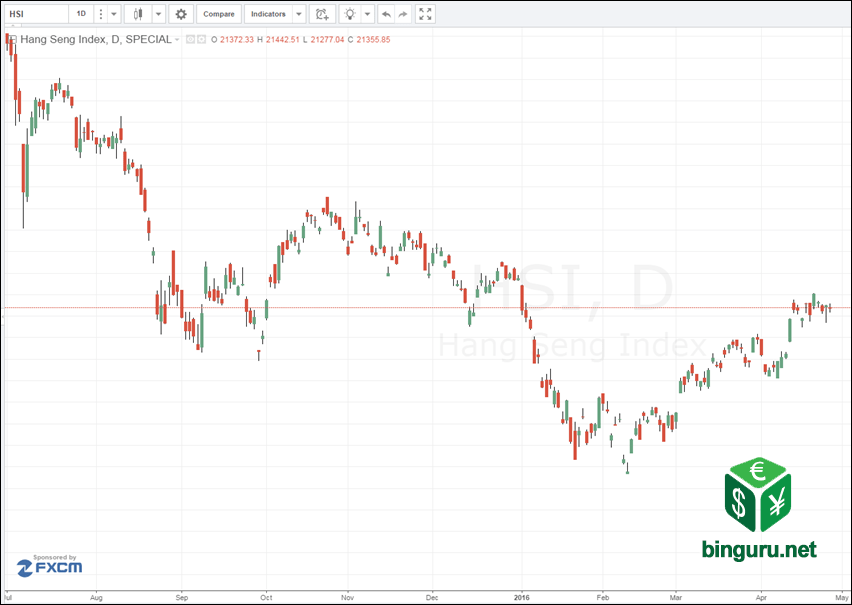

Hang Seng

Фондовий індекс Hang Seng для Гонконгської біржі відображає зміни у цінах компаній, що котируються на біржі Гонконгу.

В індекс входить 50 найбільших компаній із капіталізацією 58% від загального обсягу біржі. Тікер на графіку HSI.

Індекс РТС

Наш, рідний російський індекс (тикер RTS), що враховує 50 найбільших вітчизняних компаній, чиї акції котируються на Московській біржі. Вважається, до речі, у доларах США. Список компаній, чиї акції враховуються в індексі, переглядаються раз на 3 місяці. З'явився індекс 1 вересня 1995 і отримав базове значення 100.

В індекс РТС входять такі компанії, як АФК Система, Аерофлот, Башнефть, Лукойл, Русгідро, УралКалій, Татнафта та багато інших. Є й різновиди цього індексу – RTS-2, RTS Standard Index та інші, але старий добрий індекс РТС – найпопулярніший.

Як бачите, індекси штука проста і дуже корисна - дозволяє відразу отримати повну інформацію про стан не просто окремо взятого фондового ринку, а й усієї економіки країни загалом. Адже стан найбільших компаній є ключовим індикатором.

Взаємозв'язок фондового та валютного ринку

Тепер розберемося, чи варто брати до уваги всі ці індекси, якщо працювати з валютними парами у FX/БО. Безумовно, варто – для визначення загальних ринкових трендів на старших таймфреймах (згадуємо).

Загалом, якщо не мудрувати, коли фондовий ринок на підйомі, інвестори охочіше в нього інвестують, скуповуючи для цього національну валюту. Що призводить, звісно, до її зміцнення.

Якщо ж фондовий ринок невтішно падає, інвестори забирають свої гроші, конвертуючи їх назад у свою валюту та національна. грошова одиницяслабшає. Саме ця історія відбувається зараз у нас, достатньо поглянути на жахливий стан індексу РТС, що падає аж із 2011 року.

Однак, є два винятки - США та Японія. Зростання економіки цих країн нерідко призводить до того, що їхні національні валюти слабшають - такий кумедний парадокс пов'язаний, проте, з певними економічними механізмами.

Погляньмо на те, як промисловий індекс Доу Джонса взаємодіє з Nikkei.

Як бачимо, індекс DJIA та Nikkei 225 йдуть один за одним як закохана парочка. При цьому зверніть увагу - іноді рух одного індексу передбачає рух іншого, що дозволяє використовувати таку мініатюрну машину часу для прогнозів.

USD/JPY та індекс Nikkei

Подивимося, як японський індекс відбивається на валюті долар/єна. Перш ніж у 2007 році почалася глобальна фінансова криза, коли провідні економіки світу падали квартал за кварталом, між Nikkei та USD/JPY була зворотна кореляція.

Інвестори були впевнені, що ефективність японського фондового ринку безпосередньо впливала на економічний стан країни, тому зростання Nikkei призвело до зміцнення японської єни. Справедлива та зворотна ситуація, якщо Nikkei падає – ієні теж не вітається.

І все було добре доти, доки не вибухнула фінансова криза. Тут усе перевернулося з ніг на голову. В результаті, на графіку індекс та валюта стали йти в одному напрямку. Чудеса, та й годі: зміцнюється Nikkei - слабшає ієна і навпаки.

Проте кореляція залишилася більш ніж прозорою - просто змінилася її полярність.

USD/JPY та DJIA

Індекс Доу Джонса і долар/єна, чи дружать вони чи так, провели ніч разом і «поки я подзвоню»? Здавалося б, між ними має бути чітка кореляція. Однак, судячи з графіка, ситуація зовсім не така однозначна. Хоча деяка кореляція є, вона зовсім не безумовна.

Видно, що після фінансової кризи все знову змішалося і були періоди, коли замість взаємодії на графіку було чорт-що.

Що ж, ніхто не обіцяв, що буде легко. Зрозуміло, що нам потрібно використовувати технічний та фундаментальний аналіз, не кажучи вже про інструменти на кшталт , щоб вичавити з індексів максимальну користь.

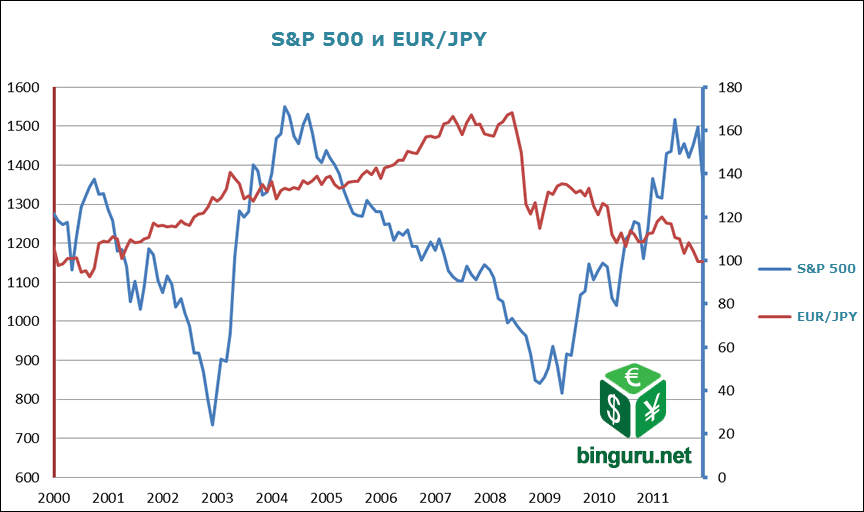

EUR/JPY та фондові індекси

Як ми вже обговорювали, щоб купити акції якоїсь компанії на фондовій біржі, ваші папірці потрібно поміняти на національну валюту. Візьмемо німецьку індекс DAX. Теоретично, якщо зростає індекс - то зміцнюється і євро, адже всі відчайдушно скуповують європейські акції. І така кореляція справді існує, хоч і не абсолютна.

Що ще цікавіше, EUR/JPY має кореляцію і з іншими світовими фондовими індексами. Не дивно, адже ієна, як і американський долар, вважається безпечною гаванню за часів економічних криз. Якщо світова економікападає і трейдерам страшненько, вони нерідко забирають гроші з фондового ринку, що призводить до падіння індексів DAX і S&P 500. В результаті ціна EUR/JPY падає, бо трейдери скуповують ієну.

Коли все добре, дівчата красиві, а сонце сяє, інвестори заливають гроші у фондовий ринок, то ціна на EUR/JPY зростає. Отак і з'являється кореляція.

Порівняємо EUR/JPY з S&P 500:

А ось із DAX:

Ми бачимо не дзеркальну, але цілком виразну кореляцію. Тож обов'язково візьміть вашу улюблену валютну пару і подивіться, чи має вона кореляцію з фондовими індексами чи іншими активами?

Скажімо, взяв я свою улюблену пару GBP/JPY і порівняв із FTSE. Що ми бачимо? Їм явно цікаво разом, такі пустуни.

Ну а це з розряду "краще один раз побачити". Кореляція USD/RUB та ціни на нафту сорту Brent. Картина олією, майже Пікассо: ці хлопці явно поцілуються та зійдуться разом, як уже бувало з ними раніше.

Все взаємопов'язано

Кореляцію можна оцінювати як додатковий індикатор глобального ринкового тренду. Якщо показники двох взаємопов'язаних активів розходяться – тренди кожного набагато простіше визначити методами технічного аналізу. А що робити з лініями тренду і ви так знаєте.

Розглянемо кілька популярних кореляцій між товарами та валютними парами.

- Золото вгору, долар вниз . В економічні кризи інвестори часто купують за долари золото, що завжди в ціні.

- Золото нагору, AUD/USD нагору . Австралія - третій за величиною постачальник золота у світі, тому курс австралійського долара значною мірою пов'язані з попитом золото.

- Золото вгору, NZD/USD вгору . Нова Зеландіятеж виробляє чимало золота.

- Золото вгору, USD/CAD вниз . Канада - 5-й за величиною постачальник золота у світі. Тому якщо ціни на золото йдуть нагору, пара USD/CAD рухається вниз (бо всі купують CAD).

- Золото нагору, EUR/USD нагору . Як золото, так і євро вважаються такими собі «антидоларами». Тому зростання ціни на золото нерідко призводить до зростання курсу EUR/USD.

- Нафта вгору, USD/CAD вниз . Канада - найбільший нафтовидобувач світу, який експортує понад 2 мільйони барелів на добу, в основному до США. Якщо нафту дорожчає, пара на графіку йде вниз.

- Відсотки за облігаціями вгору/нац. валюта вгору . Тут усе зрозуміло, що більше відсотків дають держоблігації, тим більше їх купують за національну валюту. Зростає попит на неї – зростає та її курс.

- DJIA вниз, Nikkei вниз . Економіки США та Японії дуже тісно пов'язані і разом йдуть як вгору, так і вниз.

- Nikkei вниз, USD/JPY вниз . Інвестори часто обирають йену як «безпечну гавань» у періоди економічних проблем.

Фондовий ринок, стан якого можна аналізувати через індекси, безпосередньо корелює з валютними парами. Вивчаючи їхню взаємодію ви нерідко зможете знайти ситуації, коли ці дані розходяться так, що одні показники виступають як "машина часу" для іншого. При цьому важливим є факт не тільки самої кореляції, а й зміни її полярності з позитивною на негативну і навпаки.

Нарешті, майже всі брокери мають можливість працювати прямо за цими індексами, що в БО, що у форексі. Чим і можна скористатися, хоч із кореляціями, хоч без них.

- Назад:

- Уперед:

Див. Індекс структурний.

- - У групах родинних тварин обчислюють чотири коефіцієнти кореляції між двома різними фенотиповими ознаками в межах кожної зіставної родинної групиі між групами...

Терміни та визначення, що використовуються в селекції, генетиці та відтворенні сільськогосподарських тварин

- - максимальні значення коефіцієнтів кореляції між парами лінійних функційвід двох множин випадкових величинХ 1, ..., Xs і Xs+1, .. ., Xs+t, для яких брало Uі V є канонічними випадковими величинами...

Математична енциклопедія

- - один із вибіркових заходів залежності двох випадкових величин Xі Y, заснована на ранжируванні елементів вибірки, .. .,...

Математична енциклопедія

- - числова характеристикаспільного розподілу двох випадкових величин, що виражає їхній взаємозв'язок. для випадкових величин Х 1 і Х 2 з математич...

Математична енциклопедія

- - характеристика взаємозалежності випадкових величин Xі У, яка визначається як точна верхня грань значень коефіцієнтів кореляції між дійсними випадковими величинами - функціями від випадкових величин Xі...

Математична енциклопедія

- - Математичне поданняпро ступінь зв'язку між двома серіями вимірювань...

Велика психологічна енциклопедія

- - закон Кюв'є, закон, сформульований Ж. Кюв'є, згідно з яким спеціалізація окремого органу будь-якого тваринного організму до певного о6разу життя викликає відповідні...

Екологічний словник

- - див. Фаціальний закон Головкінського - Вальтера...

Геологічна енциклопедія

- - Peacock, 1931,-величина содер. SiO, що фіксується по осі абсцис бінарної варіаційної діаграми проекцією точки перетину ліній Na2O + K2O та СаО, содер. яких у тому самому масштабі, як і SiO2, відкладаються по осі ординат...

Геологічна енциклопедія

- - де n - число пар спостережень, d2 - сума квадратів рангових відмінностей. Іноді при обчисленні знаменник дробу зручніше представляти у вигляді добутку трьох чисел: п...

Геологічна енциклопедія

- - ρ - μера сили лінійного зв'язку між випадковими величинами X і У: , де ЕХ - математичне очікування X; DX – дисперсія X, EY – математичне очікування У; DY – дисперсія У; - 1 ≤ ρ ≤ 1. Якщо X, Y лінійно пов'язані, то ρ...

Геологічна енциклопедія

- - характеризує зв'язок між випадковими величинами X1 і X2, коли за наявності n випадкових величин Х1, Х2, Х3, ..., Хn усуваються зміни, викликані впливом Х3 ..., Хn. Якщо ввести = Xi - βi3 X3 - ... - βin Хn, де β...

Геологічна енциклопедія

- - зіставлення розрізів німих товщ, при якому взаємне положення двох розрізів визначається шляхом обчислення значень взаємної кореляційної функції.

Геологічна енциклопедія

- - або зіставлення вугленосних товщ, можна розділити на 4 основні гр.: 1) палеонтологічні та біофаціальні; 2) літологічні ігеохім.; 3) геофіз.; 4) структурно-геометричні...

Геологічна енциклопедія

- - є приватними методами кореляції вугленосних формацій.

Геологічна енциклопедія

- - Кореляція розрізів гол. обр. німих облог. товщ за літологічними ознаками: будовою розрізів - наявності ритмів або циклів та їх характеру; складу п.- наявності маркіруючих горизонтів.

Геологічна енциклопедія

"ІНДЕКС КОРРЕЛЯЦІЇ" у книгах

Важливо: кореляції змінюються

З книги Дейтрейдінг на ринку Forex. Стратегії отримання прибутку автора Лін КеттіВажливо: кореляції змінюються Усі, хто колись торгував на Forex, знають, що валюти дуже динамічні. Економічна кон'юнктура, настрій ринку та ціни змінюються щодня. У зв'язку з цим під час аналізу валютних кореляцій слід пам'ятати у тому, що з часом вони можуть

43. Інші агрегатні індекси: індекс собівартості продукції, індекс продуктивності праці, індекс трудомісткості

автора43. Інші агрегатні індекси: індекс собівартості продукції, індекс продуктивності праці, індекс трудомісткості 1. Індекс собівартості продукції показує, у скільки разів собівартість у звітному періоді в середньому вища або нижча за базисну або планову собівартість,

44. Інші агрегатні індекси: індекс виконання плану, середньоарифметичний та середньогармонічний індекс, індекси середніх величин

З книги Теорія статистики автора Бурханова Інеса Вікторівна44. Інші агрегатні індекси: індекс виконання плану, середньоарифметичний та середньогармонічний індекс, індекси середніх величин 1. Індекс виконання плану. При його обчисленні фактичні дані зіставляються з плановими, причому вагами індексу можуть бути показники

Питання 64. Індекс споживчих цін. Індекс цін виробників

Із книги Економічна статистика. Шпаргалка автора Яковлєва Ангеліна ВіталіївнаПитання 64. Індекс споживчих цін. Індекс цін виробників Індекс споживчих цін (ІСЦ) використовується для оцінки динаміки цін на споживчі товари. Система індексів споживчих цін, які розраховуються в Росії, включає: 1) зведений ІСЦ, який

Квантові кореляції

З книги Ворота до інших світів автора Гардінер ФіліпКвантові кореляції Вчені з Пекіна, Стенфорда та інших дослідних центрів тривалий час працювали над теорією квантових кореляцій. Освітній сайт Стенфордського Університету (plato.stanford.edu/entries/qt-entangle/) пропонує таке пояснення цієї теорії:

§ 4. Вимір кореляції

З книги Введення в логіку та науковий метод автора Коен Морріс§ 4. Вимір кореляції Метою всіх наукових дослідженьє відшукання значних відносинвсередині предметної області, що вивчається. Мета ж статистичних дослідженьполягає в тому, щоб полегшити процес даного відкриття та дати можливість висловити стосунки

6. 2. Принцип кореляції максимумів

З книги Імперія – I [з ілюстраціями] автора6. 2. Принцип кореляції максимумів Нехай історичний періодвід року A до року B в історії регіону P описаний у літописі X, розбитому на шматки (голови) X(T), кожен з яких присвячений подіям одного року T. Підрахуємо об'єм усіх шматків X(T), тобто кількість сторінок чи рядків в кожному

6.2. ПРИНЦИП КОРРЕЛЯЦІЇ МАКСИМУМІВ

З книги Реконструкція загальної історії[тільки текст] автора Носівський Гліб Володимирович6.2. ПРИНЦИП КОРРЕЛЯЦІЇ МАКСИМУМІВ Нехай історичний період від року A до року B в історії якогось регіону описаний у літописі X, розбитому на шматки, розділу X(T), кожен з яких присвячений подіям одного року T. Підрахуємо об'єм усіх шматків X(T) , тобто кількість сторінок або рядків у

З книги автора1.2. Принцип кореляції максимумів Отже, нехай деякий історичний період від року А до року В в історії однієї держави t описаний в якійсь досить широкій погодній літописі X. Тобто літопис X вже розбитий, або може бути розбитий, на шматки - «глави» X (t), кожен з

7.2. Принцип кореляції максимумів

З книги Математична хронологія біблійних подій автора Носівський Гліб Володимирович7.2. Принцип кореляції максимумів Нехай історичний період від року A до року B в історії регіону P описаний у літописі X, розбитому на шматки (голови) X(T), кожен з яких присвячений подіям одного року T. Підрахуємо обсяг всіх шматків X(T), тобто кількість сторінок або рядків у кожному

1.2. Принцип кореляції максимумів

З книги автора1.2. Принцип кореляції максимумів Отже, нехай деякий історичний період від року А до року В в історії якоїсь держави Г описаний у досить широкій погодній літописі X. Тобто, літопис X вже розбитий, або може бути розбитий, на шматки-«глави» X (t), кожен з яких

7.3. Поле кореляції

З книги Системне вирішення проблем автора Лапигін Юрій Миколайович7.3. Поле кореляції Логіка - сорому фантазії. Для встановлення зв'язків між двома змінними зазвичай будують графіки. Якщо обидві змінні змінюються синхронно, це може означати, що між ними існують зв'язки і вони впливають один на одного.

Індекс маси тіла (ІМТ) – індекс Кетле

З книги 170 рецептів для нормалізації ваги автора Синельникова А. А.Індекс маси тіла (ІМТ) – індекс Кетле Індекс маси тіла дає можливість визначити, наскільки вага відхилена від норми. Це знання допомагає попередити розвиток низки захворювань, пов'язаних з зайвою вагою. Визначаємо індекс маси тіла: свою вагу в кілограмах ділимо

Ілюзія кореляції

З книги Інтуїція автора Майєрс Девід ДжІлюзія кореляції Уявіть, що ви учасник дослідження того, як люди встановлюють зв'язки між подіями. Психологи Вільям Уорд та Герберт Дженкінс показують вам результати гіпотетичного п'ятдесятиденного експерименту щодо засіву хмар

Кореляції та причинність

З книги Псевдонаука та паранормальні явища [Критичний погляд] автора Сміт ДжонатанКореляції та причинність Той факт, що дві події відбуваються одночасно і корелюють між собою, не обов'язково означає, що одна з них є причиною іншої. Взагалі події А і Б можуть статися одночасно з однієї з чотирьох причин: (I) А є причиною

1. Парна кореляція 1

2. Множинна кореляція 26

1. Парна кореляція

При парній кореляції встановлюють залежність між двома ознаками, одна з яких є факторною, іншою – результативною. Зв'язок між ними може мати різний характер. Тому важливо правильно встановити форму зв'язку між ознаками та відповідно до цього підібрати математичне рівняння, що виражає цей зв'язок.

Питання формі зв'язку можна вирішити кількома способами: з урахуванням логічного аналізу, за даними статистичної угруповання чи графічним способом. При парної кореляції кращий останній спосіб, оскільки він дозволяє виявити як характер зв'язку, але дає уявлення про рівень зв'язку.

Після того, як визначено вид рівняння зв'язку, необхідно знайти числові значення параметрів. При обчисленні параметрів застосовують різні методи: метод найменших квадратів, метод середніх, метод найменшого граничного ухилення та ін. Найпоширенішим є метод найменших квадратів. При його використанні знаходять такі значення параметрів рівняння регресії, за яких сума квадратів відхилень фактичних даних від розрахункових є мінімальною:

де y- Фактичне значення результативної ознаки;

розрахункове значення результативної ознаки.

розрахункове значення результативної ознаки.

Для цього вирішують систему нормальних рівнянь, які будуються в такий спосіб. Вихідне рівняння перемножують спочатку на коефіцієнт при першому невідомому та отримані дані підсумовують. Потім вихідне рівняння перемножують на коефіцієнт при другому невідомому, отримані дані також підсумовують і т.д.

Розглянемо, як виходить система нормальних рівнянь для рівняння лінійної регресії  .

.

У даному рівнянні коефіцієнт при першому невідомому а 0 дорівнює 1. Отже, вихідне рівняння після перемноження зберігає колишній вигляд:

,

,

а після підсумовування

.

.

Коефіцієнт при другому невідомому a 1 дорівнює x. Помножуючи на нього всі члени вихідного рівняння, отримаємо:

,

,

а після підсумовування

.

.

Значення  ,

, ,

, і

і  розраховують за даними спостереження, а невідомі параметри a 0 та a 1

шляхом вирішення системи рівнянь:

розраховують за даними спостереження, а невідомі параметри a 0 та a 1

шляхом вирішення системи рівнянь:

Правила отримання системи нормальних рівнянь поширюються попри всі види рівнянь регресії. Після того, як визначено параметри рівняння регресії, необхідно його оцінити, тобто перевірити, наскільки воно відповідає сукупності, що вивчається, і як тісно пов'язаний результативний ознака з фактором, що зумовлює його рівень. І тому порівнюють варіацію значень результативного ознаки, розрахованих за рівнянням регресії, тобто залежних від факторного ознаки, з варіацією фактичних (вихідних) значень результативного ознаки. Чим ближче перша варіація буде до другої, тим більше рівняння регресії відбиває зв'язок між ознаками, тим вони пов'язані.

Показник, що характеризує відношення варіацій розрахункових та вихідних значень результативної ознаки, називають індексом кореляції. Його розраховують за такою формулою:

,

,

де I- Індекс кореляції;

загальна дисперсія результативної ознаки (середній квадрат відхилень фактичних значень увід середньої

загальна дисперсія результативної ознаки (середній квадрат відхилень фактичних значень увід середньої  );

);

факторна дисперсія результативної ознаки, розрахованої за рівнянням регресії (середній квадрат відхилень розрахункових значень

факторна дисперсія результативної ознаки, розрахованої за рівнянням регресії (середній квадрат відхилень розрахункових значень  від середньої

від середньої  );

);

n- Чисельність сукупності.

Індекс кореляції змінюється в межах від 0 до 1. Він показує, що чим ближче його значення до 1, тим сильніший зв'язок між ознаками, тим краще рівняння регресії описує взаємозв'язок між ознаками. При індексі кореляції рівному 1 взаємозв'язок між ознаками є функціональним. Якщо індекс кореляції дорівнює 0, то зв'язок між ознаками відсутня.

Оскільки факторна дисперсія показує варіацію результативної ознаки, яка залежить від факторної ознаки, можна розрахувати залишкову дисперсію, що показує варіацію інших неврахованих факторів. Вона дорівнює різниці між загальною та факторною дисперсіями:

де  залишкова дисперсія.

залишкова дисперсія.

Залишкова дисперсіяпоказує варіацію фактичних значень результативної ознаки щодо розрахункових значень, тобто коливання фактичних значень щодо лінії регресії. Чим менше буде ця коливання, тим більшою мірою рівняння регресії відбиває зв'язок між ознаками.

Формула індексу кореляції, розрахованого на основі залишкової та загальної дисперсій, має вигляд:

.

.

Для лінійної регресії індекс кореляції називають коефіцієнтом кореляції. Формула його при парній кореляції після перетворення має вигляд:

,

,

де r - Коефіцієнт кореляції;

середні значення факторної та результативної ознак;

середні значення факторної та результативної ознак;

середнє значення творів факторної та результативної ознак;

середнє значення творів факторної та результативної ознак;

середні квадратичні відхилення факторної та результативної ознак.

середні квадратичні відхилення факторної та результативної ознак.

На відміну від індексу кореляції коефіцієнт кореляції показує як тісноту зв'язку, а й її напрям, оскільки змінюється не більше -1 до +1. Якщо коефіцієнт кореляції позитивний, то зв'язок між ознаками прямий (прямо пропорційний), якщо негативний, то зв'язок зворотний (назад пропорційний).

Квадрати індексу кореляції та коефіцієнта кореляції називають відповідно індексом детермінації ( I 2) та коефіцієнтом детермінації ( r 2). Індекс детермінації та коефіцієнт детермінації показують, яка частка загальної варіації результативної ознаки визначається фактором, що вивчається.

Так як надійність вивчення зв'язків значною мірою залежить кількості спорівнюваних даних, необхідно вимірювати суттєвість отриманого рівняння регресії та індексу (коефіцієнта) кореляції. Показники кореляції, обчислені для обмеженої обсягом сукупності, можуть бути спотворені дією випадкових чинників.

Істотність індексу (коефіцієнта) кореляції, отже, всього рівняння регресії, можна оцінити з допомогою дисперсійного аналізу ( F-Крітерія Фішера). При цьому порівнюють факторну та залишкову дисперсію з урахуванням числа ступенів свободи варіації. F-Критерій в даному випадку розраховують за формулою:

,

,

де  вибіркова факторна дисперсія;

вибіркова факторна дисперсія;

вибіркова залишкова дисперсія;

вибіркова залишкова дисперсія;

n - Чисельність вибіркової сукупності;

k- Число параметрів в рівнянні регресії.

Значення F-Критерію можна отримати також, використовуючи значення індексу або коефіцієнта кореляції:

;

;

.

.

Отримане значення F-критерію порівнюють із табличним значенням. При цьому для факторної дисперсії кількість ступенів свободи варіації становить  , а для залишкової дисперсії

, а для залишкової дисперсії  Якщо фактичне значення F-Критерію більше табличного, отже, зв'язок між ознаками достовірна і рівняння регресії повною мірою відображає цей зв'язок. Якщо фактичне значення F-Критерію менше табличного, можна зробити висновок, що зв'язок між ознаками носить випадковий характер.

Якщо фактичне значення F-Критерію більше табличного, отже, зв'язок між ознаками достовірна і рівняння регресії повною мірою відображає цей зв'язок. Якщо фактичне значення F-Критерію менше табличного, можна зробити висновок, що зв'язок між ознаками носить випадковий характер.

Для оцінки значущості індексу (коефіцієнта) кореляції та рівняння регресії також використовують t-Критерій Стьюдента, який для великих вибірок розраховують за формулами:

Для малих вибірок формули мають вигляд:

Так само, як при дисперсійному аналізі, фактичне значення t-критерію порівнюють з табличним з урахуванням числа ступенів свободи варіації = n k. Якщо фактичне значення t-Критерія більше табличного, то зв'язок достовірна, якщо менше, то зв'язок несуттєвий.

Розглянемо методику кореляційного аналізу парної кореляції.

Приклад 1. За вибірковими даними отримані відомості про середньорічний удой корів та витрату кормів на голову (табл. 7.1).

При парних нелінійних залежностях для визначення тісноти зв'язку між результативною та факторною ознаками та оцінки ступеня впливу факторної ознаки на результативний використовуються індекси кореляції та детермінації.

ЗАВДАННЯ 1: Досліджуємо залежність між X (середньорічною вартістю основних виробничих фондів, млрд. руб.) та Y (ССЧ працюючих, чол.) (табл. 2).

Таблиця 2

Таблиця 3

Таблиця 4

Так як при параболічному вигляді зв'язку j = 1,23, то ми не розглядатимемо цей вид зв'язку (j має бути менше або дорівнює 1).

Таблиця 5

| X | Вигляд рівняння | |||

| Теоретичні дані | Емпіричні дані | |||

| лінійне | параболічний | гіперболічний | ||

| 340,32 | - | 311,82 | ||

| 2,7 | 354,29 | - | 359,31 | |

| 356,76 | - | 362,11 | ||

| 3,1 | 357,58 | - | 362,92 | |

| 3,1 | 357,58 | - | 362,92 | |

| 3,1 | 357,58 | - | 362,92 | |

| 3,3 | 359,23 | - | 364,39 | |

| 3,5 | 360,87 | - | 365,70 | |

| 3,5 | 360,87 | - | 365,70 | |

| 364,98 | - | 368,39 | ||

| 4,5 | 369,09 | - | 370,49 | |

| 4,7 | 370,73 | - | 371,20 | |

| 4,9 | 372,38 | - | 371,86 | |

| 5,6 | 378,13 | - | 373,78 | |

| 389,64 | - | 376,47 |

1. Виходячи з даних таблиці (Таблиця 1) до емпіричних даних близько лежить графік гіперболічної залежності, тому що кореляційне відношення при цьому дорівнює 0,14>0,11 кореляційне відношення при лінійній залежності, а значить його значення близько до 1.

2. Про тіснішу говорить коефіцієнт кореляції, r = 0,14

3. Коефіцієнт детермінації показує частку впливу фактора D=0,02.

4. Графік свідчить про наведені вище висновки: Якщо результативна ознака зі збільшенням факторної ознаки зростає не нескінченно, а прагне кінцевої межі, то для аналізу такої ознаки застосовується рівняння гіперболи.

5. Таким чином застосовується гіперболічний тип залежності.

ЗАВДАННЯ 2: Досліджуємо залежність між X (середньорічною вартістю основних виробничих фондів, млрд. руб.) та Y ( Товарною продукцією, млрд. руб.) (Табл. 6).

Таблиця 6

| Середньорічна вартість основних виробничих фондів, млрд. руб. | Товарна продукція, млрд. руб. |

| 1,6 | |

| 2,7 | 2,3 |

| 1,4 | |

| 3,1 | 2,5 |

| 3,1 | |

| 3,1 | 3,6 |

| 3,3 | 1,3 |

| 3,5 | 2,5 |

| 3,5 | 7,9 |

| 2,8 | |

| 4,5 | 5,6 |

| 4,7 | 3,5 |

| 4,9 | 4,4 |

| 5,6 | |

| 12,9 |

Таблиця 7

Таблиця 8

Так як при параболічному виді зв'язку j = 1,81, то ми не розглядатимемо цей вид зв'язку (j має бути менше або дорівнює 1).

Таблиця 9

| X | Вигляд рівняння | |||

| Теоретичні дані | Емпіричні дані | |||

| лінійне | параболічний | гіперболічний | ||

| -0,83 | - | -0,66 | 1,6 | |

| 2,7 | 2,25 | - | 14,87 | 2,3 |

| 2,79 | - | 17,09 | 1,4 | |

| 3,1 | 2,97 | - | 17,81 | 2,5 |

| 3,1 | 2,97 | - | 17,81 | |

| 3,1 | 2,97 | - | 17,81 | 3,6 |

| 3,3 | 3,33 | - | 19,25 | 1,3 |

| 3,5 | 3,70 | - | 20,67 | 2,5 |

| 3,5 | 3,70 | - | 20,67 | 7,9 |

| 4,60 | - | 24,17 | 2,8 | |

| 4,5 | 5,51 | - | 27,62 | 5,6 |

| 4,7 | 5,87 | - | 28,98 | 3,5 |

| 4,9 | 6,23 | - | 30,34 | 4,4 |

| 5,6 | 7,50 | - | 35,07 | |

| 10,03 | - | 44,41 | 12,9 |

1. Виходячи з даних таблиці (Таблиця 6) до емпіричних даних близько лежить графік лінійної залежності, тому що кореляційне відношення при цьому дорівнює 0,80>0,45 кореляційне відношення при гіперболічній залежності, а значить його значення близько до 1.

3. Коефіцієнт детермінації показує частку впливу фактора D=0,63.

4. Графік свідчить про наведені вище висновки: Якщо зі збільшенням факторної ознаки результативна ознака рівномірно зростає, то така залежність є лінійною і виражається рівнянням прямої.

5. Отже, застосовується лінійний тип залежності.

ЗАВДАННЯ 3: Досліджуємо залежність між X (ССЧ працюючих, чол.) та Y (Товарною продукцією, млрд. руб.) (табл. 10).

Таблиця 10

Таблиця 11

Таблиця 12

Таблиця 13

| X | Вигляд рівняння | |||

| Теоретичні дані | Емпіричні дані | |||

| лінійне | параболічний | гіперболічний | ||

| 3,55 | 8,72 | 3,53 | 2,3 | |

| 3,55 | 8,72 | 3,87 | 1,3 | |

| 3,55 | 8,72 | 3,92 | 12,9 | |

| 3,55 | 8,72 | 4,09 | 2,5 | |

| 3,55 | 8,72 | 4,13 | 1,4 | |

| 3,55 | 8,72 | 4,13 | 3,6 | |

| 3,55 | 8,72 | 4,20 | 1,6 | |

| 3,55 | 8,72 | 4,23 | 3,5 | |

| 3,55 | 8,72 | 4,26 | 2,8 | |

| 3,55 | 8,72 | 4,38 | 7,9 | |

| 3,55 | 8,72 | 4,40 | ||

| 3,55 | 8,72 | 4,45 | 5,6 | |

| 3,55 | 8,72 | 4,47 | ||

| 3,55 | 8,72 | 4,55 | 4,4 | |

| 3,55 | 8,72 | 4,66 | 2,5 |

1. Виходячи з даних таблиці (Таблиця 6) до емпіричних даних близько лежить графік параболічної залежності. Тому що кореляційне відношення при цьому дорівнює 0,90 > 0,09 та >0,06 кореляційне відношення при гіперболічній та лінійній залежностях, а значить, його значення близько до 1.

2. Про тіснішу говорить коефіцієнт кореляції, r = 0,80

3. Коефіцієнт детермінації показує частку впливу фактора D=0,80.

4. Графік свідчить про вище наведені висновки: Якщо зв'язок між ознаками нелінійний і зі зростанням факторної ознаки відбувається прискорене зростання або зменшення результативної ознаки, то кореляційна залежність може бути виражена параболою другого порядку.

5. Отже, застосовується параболічний тип залежності.

©2015-2019 сайт

Усі права належати їх авторам. Цей сайт не претендує на авторства, а надає безкоштовне використання.

Дата створення сторінки: 2016-08-20

Показник множинної кореляції характеризує тісноту аналізованого набору чинників з досліджуваним ознакою, чи, інакше, оцінює тісноту спільного впливу чинників результат.

Незалежно від форми зв'язку показник множинної кореляції може бути знайдений як індекс множинної кореляції:

де s 2 y - загальна дисперсія результативної ознаки;

s ост 2 - залишкова дисперсія для рівняння у = (х 1, х 2, ...., x p).

Методика побудови індексу множинної кореляції аналогічна до побудови індексу кореляції для парної залежності. Межі його зміни самі: від 0 до 1. Чим ближче його значення до 1, тим тісніше зв'язок результативного ознаки з усім набором досліджуваних чинників. Величина індексу множинної кореляції повинна бути більшою або дорівнює максимальному парному індексу кореляції:

При правильному включенні факторів у регресійний аналізвеличина індексу множинної кореляції істотно відрізнятиметься від індексу кореляції парної залежності. Якщо ж додатково включені до рівняння множинної регресіїфактори третьорядні, то індекс множинної кореляції може практично збігатися з індексом парної кореляції.

При лінійній залежності ознак формула індексу кореляції може бути представлена таким виразом:

![]() (3.8)

(3.8)

де - стандартизовані коефіцієнтирегресії;

Парні коефіцієнти кореляції результату з кожним фактором.

Індекс кореляції - Нормований показник тісноти зв'язку. Коефіцієнт індексу кореляції показує частку загальної варіації залежної змінної, обумовленої регресією або мінливістю пояснюючої змінної.

Загальна дисперсіярезультативної ознаки y,

Залишкова дисперсія, що визначається за рівнянням нелінійної регресії.

Т їсть Бокс - Кокс.При порівнянні моделей з використанням як залежна змінна y і ln y проводиться таке перетворення масштабу спостережень y, при якому можна безпосередньо порівнювати СКО в лінійній і логарифмічній моделях. Виконуються такі кроки:

Обчислюється середнє геометричне значень y у вибірці. Воно збігається з експонентою середнього арифметичного логарифмів y.

Усі значення y перераховуються розподілом на середнє геометричне, одержуємо значення y*.

Оцінюються дві регресії:

Для лінійної моделі з використанням y* як залежна змінна;

Для логарифмічної моделі з використанням ln y * замість ln y.

У всіх інших відношеннях моделі повинні бути незмінними. Тепер значення СКО для двох регресій можна порівняти, і модель з меншою залишковою СКО забезпечує кращу відповідність вихідним даним.

Для перевірки, чи забезпечує одна з моделей значно краща відповідність, можна обчислити величину (n/2)lnz,

де z - Відношення значень залишкової СКО в перерахованих регресії.

Ця статистика має розподіл хі – квадрат із одним ступенем свободи. Якщо вона перевищує критичне значення при вибраному рівні значущості α, робиться висновок про наявність значущої різниці як оцінювання. Величина коефіцієнта еластичності показує, на скільки відсотків зміниться результативна ознака Y, якщо факторна ознака зміниться на 1%