Дисперсията на динамичния ред се изчислява по формулата. Дисперсия на дискретна случайна променлива

Основните обобщаващи показатели за вариация в статистиката са дисперсията и средната стойност стандартно отклонение.

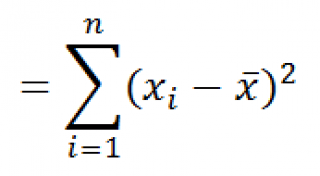

дисперсия то средноаритметично квадратни отклонения на всяка стойност на характеристиката от общата средна стойност. Дисперсията обикновено се нарича среден квадрат на отклоненията и се означава с 2 . В зависимост от първоначалните данни дисперсията може да се изчисли от средната аритметична, проста или претеглена:

непретеглена (проста) дисперсия;

претеглена дисперсия.

претеглена дисперсия.

Стандартно отклонение е обобщаваща характеристика на абсолютните размери вариации черта в съвкупността. Изразява се в същите единици като знака (в метри, тонове, проценти, хектари и т.н.).

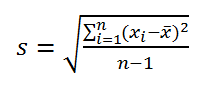

Стандартното отклонение е корен квадратен от дисперсията и се означава с :

непретеглено стандартно отклонение;

непретеглено стандартно отклонение;

претеглено стандартно отклонение.

претеглено стандартно отклонение.

Стандартното отклонение е мярка за надеждността на средната стойност. Колкото по-малко е стандартното отклонение, толкова по-добре средното аритметично отразява цялата представена популация.

Изчисляването на стандартното отклонение се предшества от изчисляването на дисперсията.

Процедурата за изчисляване на претеглената дисперсия е следната:

1) определяне на средното аритметично претеглено:

2) изчислете отклоненията на опциите от средната стойност:

3) повдигнете на квадрат отклонението на всяка опция от средната стойност:

4) умножете отклоненията на квадрат по тегла (честоти):

5) обобщете получените произведения:

![]()

6) получената сума се разделя на сумата от теглата:

Пример 2.1

Изчислете среднопретеглената аритметична стойност:

Стойностите на отклоненията от средната стойност и техните квадрати са представени в таблицата. Нека дефинираме дисперсията:

Стандартното отклонение ще бъде равно на:

Ако изходните данни са представени като интервал серия за разпространение , тогава първо трябва да определите дискретната стойност на характеристиката и след това да приложите описания метод.

Пример 2.2

Нека покажем изчисляването на дисперсията за интервалната серия върху данните за разпределението на посевната площ на колективното стопанство по добив на пшеница.

Средната аритметична стойност е:

Нека изчислим дисперсията:

6.3. Изчисляване на дисперсията по формулата за индивидуални данни

Изчислителна техника дисперсия сложен и за големи стойности на опции и честоти може да бъде тромав. Изчисленията могат да бъдат опростени с помощта на дисперсионните свойства.

Дисперсията има следните свойства.

1. Намаляването или увеличаването на теглата (честотите) на променлива характеристика с определен брой пъти не променя дисперсията.

2. Намаляване или увеличаване на стойността на всяка характеристика със същата постоянна стойност НОдисперсията не се променя.

3. Намаляване или увеличаване на стойността на всяка характеристика с определен брой пъти ксъответно намалява или увеличава дисперсията в к 2 пъти стандартно отклонение в кведнъж.

4. Дисперсията на характеристика спрямо произволна стойност винаги е по-голяма от дисперсията спрямо средната аритметична с квадрата на разликата между средната и произволната стойност:

![]()

Ако НО 0, тогава стигаме до следното равенство:

т.е. дисперсията на характеристика е равна на разликата между средния квадрат на стойностите на характеристиката и квадрата на средната стойност.

Всяко свойство може да се използва самостоятелно или в комбинация с други при изчисляване на дисперсията.

Процедурата за изчисляване на дисперсията е проста:

1) определям средноаритметично :

2) повдигнете на квадрат средното аритметично:

3) повдигнете на квадрат отклонението на всеки вариант на серията:

х аз 2 .

4) намерете сумата от квадратите на опциите:

5) разделете сумата от квадратите на опциите на техния брой, т.е. определете средния квадрат:

6) определете разликата между средния квадрат на характеристиката и квадрата на средната стойност:

Пример 3.1Имаме следните данни за производителността на работниците:

Нека направим следните изчисления:

![]()

Видове дисперсии:

Обща дисперсияхарактеризира изменението на признака на цялата популация под влиянието на всички онези фактори, които са причинили това изменение. Тази стойност се определя по формулата

където е общата средна аритметична стойност на цялата изследвана популация.

Средна дисперсия в рамките на групатапоказва случайна вариация, която може да възникне под въздействието на всякакви неотчетени фактори и която не зависи от характерния фактор, лежащ в основата на групирането. Тази дисперсия се изчислява, както следва: първо се изчисляват дисперсиите за отделните групи (), след което се изчислява средната дисперсия в рамките на групата:

където n i е броят на единиците в групата

където n i е броят на единиците в групата

Междугрупова дисперсия(дисперсия на груповите средни) характеризира систематичната вариация, т.е. разлики в стойността на изследвания признак, възникващи под влиянието на признака-фактор, който е в основата на групирането.

където е средната стойност за отделна група.

И трите вида дисперсия са взаимосвързани: обща дисперсияе равна на сумата от средната вътрешногрупова дисперсия и междугрупова дисперсия:

![]()

Имоти:

25 Относителни скорости на вариация

|

Коефициент на трептене |

|

|

Относително линейно отклонение |

|

|

Коефициентът на вариация |

|

Коеф. Osc. относноотразява относителното колебание на екстремните стойности на атрибута около средното. отн. лин. изключено. характеризира дела на средната стойност на знака на абсолютните отклонения от средната стойност. Коеф. Вариацията е най-честата мярка за вариация, използвана за оценка на типичността на средните стойности.

В статистиката популациите с коефициент на вариация над 30–35% се считат за хетерогенни.

Редовност на сериите на разпределение. разпределителни моменти. Показатели на формата за разпределение

Във вариационните серии има връзка между честотите и стойностите на променлив атрибут: с увеличаване на атрибута стойността на честотата първо се увеличава до определена граница и след това намалява. Такива промени се наричат модели на разпространение.

Формата на разпределение се изследва с помощта на показатели за асиметрия и ексцес. При изчисляването на тези показатели се използват моменти на разпределение.

Моментът на k-тия ред е средната стойност на k-тата степен на отклонение на вариантите на стойностите на атрибута от някаква постоянна стойност. Редът на момента се определя от стойността k. Когато анализират вариационни серии, те се ограничават до изчисляване на моментите на първите четири поръчки. Когато се изчисляват моменти, честотите или честотите могат да се използват като тегла. В зависимост от избора на постоянна стойност има начални, условни и централни моменти.

Показатели на формата за разпространение:

Асиметрия(As) показател, характеризиращ степента на асиметрия на разпределението .

Следователно, с (лява) отрицателна асиметрия  . С (дясна) положителна асиметрия

. С (дясна) положителна асиметрия  .

.

Централните моменти могат да се използват за изчисляване на асиметрията. Тогава:

,

,

където μ 3 е централният момент от трети ред.

- ексцес (Е да се ) характеризира стръмността на графиката на функцията в сравнение с нормална дистрибуциясъс същата сила на вариация:

,

,

където μ 4 е централният момент от 4-ти ред.

Закон за нормалното разпределение

За нормално разпределение (разпределение на Гаус) функцията на разпределение има следната форма:

Очакване- стандартно отклонение

Нормалното разпределение е симетрично и се характеризира със следната зависимост: Xav=Me=Mo

Ексцесът на нормалното разпределение е 3, а асиметрията е 0.

Нормалната крива на разпределение е многоъгълник (симетрична права линия с форма на камбана)

Видове дисперсии. Правило за добавяне на отклонения. Същността на емпиричния коефициент на детерминация.

Ако първоначалната съвкупност се раздели на групи според някакъв съществен признак, тогава се изчисляват следните видове дисперсии:

Обща дисперсия на първоначалната популация:

където е общата средна стойност на първоначалната популация; f е честотата на първоначалната популация. Общата дисперсия характеризира отклонението на отделните стойности на атрибута от общата средна стойност на първоначалната популация.

Вътрешногрупови отклонения:

където j е номерът на групата; е средната стойност във всяка j-та група; е честотата на j-тата група. Вътрешногруповите дисперсии характеризират отклонението на индивидуалната стойност на признак във всяка група от средното за групата. От всички вътрешногрупови дисперсии средната стойност се изчислява по формулата:, където е броят на единиците във всяка j-та група.

Междугрупова вариация:

Междугруповата дисперсия характеризира отклонението на груповите средни стойности от общата средна стойност на първоначалната популация.

Правило за добавяне на дисперсиие, че общата дисперсия на първоначалната съвкупност трябва да бъде равна на сбора от вътрешногруповите и средната стойност на вътрешногруповите дисперсии:

Емпиричен коефициент на детерминацияпоказва пропорцията на вариацията на изследвания признак, дължаща се на вариацията на групиращия признак и се изчислява по формулата:

Метод за справка от условната нула (метод на моментите) за изчисляване на средната стойност и дисперсията

Изчисляването на дисперсията по метода на моментите се основава на използването на формулата и 3 и 4 свойства на дисперсията.

(3. Ако всички стойности на атрибута (опции) се увеличат (намалят) с някакво постоянно число A, тогава дисперсията на новата популация няма да се промени.

4. Ако всички стойности на атрибута (опции) се увеличат (умножат) с K пъти, където K е постоянно число, тогава дисперсията на новата съвкупност ще се увеличи (намалее) с K 2 пъти.)

Получаваме формулата за изчисляване на дисперсията във вариационни серии с равни интервали по метода на моментите:

A - условна нула, равна на опцията с максимална честота (средата на интервала с максимална честота)

Изчисляването на средната стойност по метода на моментите също се основава на използването на свойствата на средната стойност.

![]()

Концепцията за селективно наблюдение. Етапи на изследване на икономическите явления чрез селективен метод

Извадката е наблюдение, при което не всички единици от първоначалната съвкупност са изследвани и изследвани, а само част от единиците, докато резултатът от изследването на част от съвкупността се разширява към цялата първоначална популация. Наборът, от който се извиква изборът на единици за по-нататъшно изследване и изследване общи се наричат всички показатели, характеризиращи това множество общ.

Наричат се възможни граници на отклонения на средната извадка от общата средна грешка при вземане на проби.

Множеството от избрани единици се извиква селективени се наричат всички показатели, характеризиращи това множество селективен.

Селективното изследване включва следните стъпки:

Характеристика на обекта на изследване (масови икономически явления). Ако общата популация е малка, тогава не се препоръчва вземане на проби, необходимо е непрекъснато изследване;

Изчисляване на размера на извадката. Важно е да се определи оптималният обем, който ще позволи при най-ниски разходи да се получи грешка при вземане на проби в рамките на приемливия диапазон;

Извършване на избор на единици за наблюдение, като се вземат предвид изискванията за случайност, пропорционалност.

Доказателство за представителност въз основа на оценка на грешката на извадката. За произволна извадка грешката се изчислява с помощта на формули. За целевата извадка представителността се оценява с помощта на качествени методи (сравнение, експеримент);

Анализ рамка за вземане на проби. Ако образуваната извадка отговаря на изискванията за представителност, тогава тя се анализира с помощта на аналитични показатели (средни, относителни и др.)

Математическо очакване и дисперсия – най-често използваните числени характеристики случайна величина. Те характеризират най-много важни характеристикиразпределение: неговата позиция и степен на дисперсия. В много проблеми на практиката пълно, изчерпателно описание на случайна променлива - законът за разпределение - или не може да бъде получено изобщо, или изобщо не е необходимо. В тези случаи те са ограничени до приблизително описание на случайна променлива с помощта на числени характеристики.

Математическото очакване често се нарича просто средна стойност на случайна променлива. Дисперсия на случайна променлива - характеристика на дисперсията, дисперсия на случайна променлива около нея математическо очакване.

Математическо очакване на дискретна случайна променлива

Нека подходим към понятието математическо очакване, като първо изхождаме от механичната интерпретация на разпределението на дискретна случайна променлива. Нека единичната маса е разпределена между точките на оста x х1 , х 2 , ..., хн, и всяка материална точка има съответстваща й маса от стр1 , стр 2 , ..., стрн. Необходимо е да се избере една точка на оста x, която характеризира позицията на цялата система от материални точки, като се вземат предвид техните маси. Естествено е да приемем за такава точка центъра на масата на системата от материални точки. Това е среднопретеглената стойност на случайната променлива х, в която абсцисата на всяка точка хазвлиза с "тежест", равна на съответната вероятност. Средната стойност на така получената случайна променлива хсе нарича неговото математическо очакване.

Математическото очакване на дискретна случайна променлива е сумата от продуктите на всичките й възможни стойности и вероятностите на тези стойности:

Пример 1Организира печеливша лотария. Има 1000 печалби, 400 от които са по 10 рубли всяка. 300 - 20 рубли всяка 200-100 рубли всеки. и 100 - 200 рубли всяка. Каква е средната печалба за човек, закупил един билет?

Решение. Намираме средната печалба, ако обща сумапечалби, което е равно на 10 * 400 + 20 * 300 + 100 * 200 + 200 * 100 = 50 000 рубли, разделено на 1000 (общата сума на печалбите). Тогава получаваме 50000/1000 = 50 рубли. Но изразът за изчисляване на средната печалба може да бъде представен и в следната форма:

От друга страна, при тези условия размерът на печалбата е случайна променлива, която може да приеме стойности от 10, 20, 100 и 200 рубли. с вероятности, равни съответно на 0,4; 0,3; 0,2; 0,1. Следователно очакваната средна печалба е равно на суматапроизведенията на размера на печалбите по вероятността да бъдат получени.

Пример 2Издателят реши да публикува нова книга. Той ще продаде книгата за 280 рубли, от които 200 ще бъдат дадени на него, 50 на книжарницата и 30 на автора. Таблицата предоставя информация за разходите за издаване на книга и вероятността от продажба. определен бройкопия на книгата.

Намерете очакваната печалба на издателя.

Решение. Случайната величина "печалба" е равна на разликата между приходите от продажбата и себестойността на разходите. Например, ако се продадат 500 копия от книга, тогава приходите от продажбата са 200 * 500 = 100 000, а разходите за публикуване са 225 000 рубли. Така издателят е изправен пред загуба от 125 000 рубли. Следната таблица обобщава очакваните стойности на случайната променлива - печалба:

| Номер | печалба хаз | Вероятност страз | хаз страз |

| 500 | -125000 | 0,20 | -25000 |

| 1000 | -50000 | 0,40 | -20000 |

| 2000 | 100000 | 0,25 | 25000 |

| 3000 | 250000 | 0,10 | 25000 |

| 4000 | 400000 | 0,05 | 20000 |

| Обща сума: | 1,00 | 25000 |

Така получаваме математическото очакване на печалбата на издателя:

![]() .

.

Пример 3Шанс за попадение с един изстрел стр= 0,2. Определете консумацията на черупки, които осигуряват математическото очакване на броя на ударите, равен на 5.

Решение. От същата формула за очакване, която използвахме досега, изразяваме х- консумация на черупки:

![]() .

.

Пример 4Определете математическото очакване на случайна променлива хброй попадения с три изстрела, ако вероятността за попадение с всеки изстрел стр = 0,4 .

Съвет: намерете вероятността от стойностите на случайна променлива по Формула на Бернули .

Свойства на очакванията

Разгледайте свойствата на математическото очакване.

Имот 1.Математическото очакване на постоянна стойност е равно на тази константа:

Имот 2.Постоянният фактор може да бъде изваден от знака за очакване:

![]()

Имот 3.Математическото очакване на сумата (разликата) на случайните променливи е равно на сумата (разликата) на техните математически очаквания:

Имот 4.Математическото очакване на произведението на случайните променливи е равно на произведението на техните математически очаквания:

Имот 5.Ако всички стойности на случайната променлива хнамаляване (увеличаване) със същото число ОТ, тогава неговото математическо очакване ще намалее (увеличи) със същото число:

![]()

Когато не можете да се ограничите само до математическо очакване

В повечето случаи само математическото очакване не може да характеризира адекватно една случайна променлива.

Нека случайни променливи хи Yсе дават от следните закони на разпределение:

| Значение х | Вероятност |

| -0,1 | 0,1 |

| -0,01 | 0,2 |

| 0 | 0,4 |

| 0,01 | 0,2 |

| 0,1 | 0,1 |

| Значение Y | Вероятност |

| -20 | 0,3 |

| -10 | 0,1 |

| 0 | 0,2 |

| 10 | 0,1 |

| 20 | 0,3 |

Математическите очаквания на тези величини са еднакви – равни на нула:

Разпределението им обаче е различно. Случайна стойност хможе да приема само стойности, които са малко по-различни от математическото очакване и случайната променлива Yможе да приема стойности, които се отклоняват значително от математическото очакване. Подобен пример: средната работна заплата не позволява да се прецени съотношението на високо- и нископлатените работници. С други думи, по математическото очакване не може да се прецени какви отклонения от него, поне средно, са възможни. За да направите това, трябва да намерите дисперсията на случайна променлива.

Дисперсия на дискретна случайна променлива

дисперсиядискретна случайна променлива хсе нарича математическо очакване на квадрата на неговото отклонение от математическото очакване:

Стандартното отклонение на случайна променлива хНаречен аритметична стойносткорен квадратен от неговата дисперсия:

![]() .

.

Пример 5Изчисляване на дисперсии и стандартни отклонения на случайни променливи хи Y, чиито закони на разпределение са дадени в таблиците по-горе.

Решение. Математически очаквания на случайни променливи хи Y, както е намерено по-горе, са равни на нула. Според дисперсионната формула за д(х)=д(г)=0 получаваме:

След това стандартните отклонения на случайни променливи хи Yпредставляват

![]() .

.

По този начин, със същите математически очаквания, дисперсията на случайната променлива хмного малък и случаен Y- значителен. Това е следствие от разликата в разпределението им.

Пример 6Инвеститорът има 4 алтернативни инвестиционни проекта. Таблицата обобщава данните за очакваната печалба в тези проекти със съответната вероятност.

| Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| 500, П=1 | 1000, П=0,5 | 500, П=0,5 | 500, П=0,5 |

| 0, П=0,5 | 1000, П=0,25 | 10500, П=0,25 | |

| 0, П=0,25 | 9500, П=0,25 |

Намерете за всяка алтернатива математическото очакване, дисперсията и стандартното отклонение.

Решение. Нека покажем как се изчисляват тези количества за 3-тата алтернатива:

Таблицата обобщава намерените стойности за всички алтернативи.

Всички алтернативи имат едно и също математическо очакване. Това означава, че в дългосрочен план всички имат еднакъв доход. Стандартното отклонение може да се тълкува като мярка за риск – колкото по-голямо е то, толкова по-голям е рискът на инвестицията. Инвеститор, който не иска много риск, ще избере проект 1, защото има най-малкото стандартно отклонение (0). Ако инвеститорът предпочита риск и висока доходност за кратък период, тогава той ще избере проекта с най-голямо стандартно отклонение - проект 4.

Свойства на дисперсия

Нека представим свойствата на дисперсията.

Имот 1.Дисперсията на постоянна стойност е нула:

Имот 2.Константният коефициент може да бъде изваден от дисперсионния знак чрез повдигане на квадрат:

![]() .

.

Имот 3.Дисперсията на случайна променлива е равна на математическото очакване на квадрата на тази стойност, от което се изважда квадратът на математическото очакване на самата стойност:

![]() ,

,

където ![]() .

.

Имот 4.Дисперсията на сумата (разликата) на случайните променливи е равна на сумата (разликата) на техните дисперсии:

Пример 7Известно е, че дискретна случайна променлива хприема само две стойности: −3 и 7. Освен това е известно математическото очакване: д(х) = 4 . Намерете дисперсията на дискретна случайна променлива.

Решение. Означаваме с стрвероятността, с която една случайна променлива приема стойност х1 = −3 . Тогава вероятността на стойността х2 = 7 ще бъде 1 − стр. Нека изведем уравнението за математическото очакване:

д(х) = х 1 стр + х 2 (1 − стр) = −3стр + 7(1 − стр) = 4 ,

където получаваме вероятностите: стр= 0,3 и 1 − стр = 0,7 .

Законът за разпределение на случайна променлива:

| х | −3 | 7 |

| стр | 0,3 | 0,7 |

Изчисляваме дисперсията на тази случайна променлива, използвайки формулата от свойство 3 на дисперсията:

д(х) = 2,7 + 34,3 − 16 = 21 .

Намерете сами математическото очакване на случайна променлива и след това вижте решението

Пример 8Дискретна случайна променлива хприема само две стойности. Приема по-голямата стойност от 3 с вероятност 0,4. Освен това е известна дисперсията на случайната променлива д(х) = 6 . Намерете математическото очакване на случайна променлива.

Пример 9Една урна съдържа 6 бели и 4 черни топки. От урната се вземат 3 топки. Броят на белите топки сред изтеглените топки е дискретна случайна променлива х. Намерете математическото очакване и дисперсията на тази случайна променлива.

Решение. Случайна стойност хможе да приеме стойностите 0, 1, 2, 3. Съответните вероятности могат да бъдат изчислени от правило за умножение на вероятностите. Законът за разпределение на случайна променлива:

| х | 0 | 1 | 2 | 3 |

| стр | 1/30 | 3/10 | 1/2 | 1/6 |

Оттук и математическото очакване на тази случайна променлива:

М(х) = 3/10 + 1 + 1/2 = 1,8 .

Дисперсията на дадена случайна променлива е:

д(х) = 0,3 + 2 + 1,5 − 3,24 = 0,56 .

Математическо очакване и дисперсия на непрекъсната случайна променлива

За непрекъсната случайна променлива механичната интерпретация на математическото очакване ще запази същото значение: центърът на масата за единица маса, разпределен непрекъснато по оста x с плътност f(х). За разлика от дискретна случайна променлива, за която аргументът на функцията хазпроменя рязко, за непрекъсната случайна променлива, аргументът се променя непрекъснато. Но математическото очакване на непрекъсната случайна променлива също е свързано с нейната средна стойност.

За да намерите математическото очакване и дисперсията на непрекъсната случайна променлива, трябва да намерите определени интеграли . Ако е дадена функция на плътност на непрекъсната случайна променлива, тогава тя влиза директно в интегранта. Ако е дадена функция на разпределение на вероятностите, тогава като я диференцирате, трябва да намерите функцията на плътност.

Средната аритметична стойност на всички възможни стойности на непрекъсната случайна променлива се нарича негова математическо очакване, означено с или .

Нека изчислим вГОСПОЖИЦАEXCELдисперсия и стандартно отклонение на извадката. Ние също изчисляваме дисперсията на случайна променлива, ако е известно нейното разпределение.

Първо помислете дисперсия, тогава стандартно отклонение.

Дисперсия на извадката

Дисперсия на извадката (дисперсия на извадката,пробадисперсия) характеризира разпространението на стойностите в масива спрямо .

И трите формули са математически еквивалентни.

От първата формула се вижда, че дисперсия на извадкатае сумата от квадратите на отклоненията на всяка стойност в масива от средноразделено на размера на извадката минус 1.

дисперсия пробиизползва се функцията DISP(), бълг. името на VAR, т.е. ВАРИАНЦИЯ. От MS EXCEL 2010 се препоръчва използването на неговия аналог DISP.V() , англ. името ВАРС, т.е. Дисперсия на пробата. Освен това, започвайки от версията на MS EXCEL 2010, има функция DISP.G (), англ. VARP име, т.е. Популация VARIance, която изчислява дисперсияза население . Цялата разлика се свежда до знаменателя: вместо n-1 като DISP.V(), DISP.G() има само n в знаменателя. Преди MS EXCEL 2010 функцията VARP() се използваше за изчисляване на дисперсията на популацията.

Дисперсия на извадката

=КВАДРАТ(Проба)/(БРОЙ(Проба)-1)

=(SUMSQ(Извадка)-БРОЙ(Извадка)*СРЕДНО(Извадка)^2)/ (БРОЙ(Извадка)-1)- обичайната формула

=SUM((Пример -СРЕДНО(Пример))^2)/ (БРОЙ(Пример)-1) –

Дисперсия на извадкатае равно на 0 само ако всички стойности са равни една на друга и съответно са равни средна стойност. Обикновено от повече стойност дисперсия, толкова по-голямо е разпространението на стойностите в масива.

Дисперсия на извадкатае точкова оценка дисперсияразпределение на случайната променлива, от която проба. Относно сградата доверителни интервали при оценяване дисперсияможе да се прочете в статията.

Дисперсия на случайна променлива

Да изчисля дисперсияслучайна променлива, трябва да я знаете.

За дисперсияслучайната променлива X често използва нотацията Var(X). дисперсияе равно на квадрата на отклонението от средната E(X): Var(X)=E[(X-E(X)) 2 ]

дисперсияизчислено по формулата:

където x i е стойността, която може да приеме случайната променлива, а μ е средната стойност (), р(x) е вероятността случайната променлива да приеме стойността x.

Ако случайната променлива има , тогава дисперсияизчислено по формулата:

Измерение дисперсиясъответства на квадрата на мерната единица на първоначалните стойности. Например, ако стойностите в извадката са измервания на теглото на детайла (в kg), тогава размерът на дисперсията ще бъде kg 2 . Това може да бъде трудно за тълкуване, следователно, за характеризиране на разпространението на стойности, стойност, равна на корен квадратен от дисперсия – стандартно отклонение.

Някои имоти дисперсия:

Var(X+a)=Var(X), където X е случайна променлива, а a е константа.

Var(aХ)=a 2 Var(X)

Var(X)=E[(X-E(X)) 2 ]=E=E(X 2)-E(2*X*E(X))+(E(X)) 2=E(X 2)- 2*E(X)*E(X)+(E(X)) 2 =E(X 2)-(E(X)) 2

Това свойство на дисперсия се използва в статия за линейна регресия.

Var(X+Y)=Var(X) + Var(Y) + 2*Cov(X;Y), където X и Y са случайни променливи, Cov(X;Y) е ковариацията на тези случайни променливи.

Ако случайните променливи са независими, тогава техните ковариацияе 0 и следователно Var(X+Y)=Var(X)+Var(Y). Това свойство на дисперсията се използва в изхода.

Нека покажем, че за независими величини Var(X-Y)=Var(X+Y). Наистина Var(X-Y)= Var(X-Y)= Var(X+(-Y))= Var(X)+Var(-Y)= Var(X)+Var(-Y)= Var( X)+(- 1) 2 Var(Y)= Var(X)+Var(Y)= Var(X+Y). Това свойство на дисперсията се използва за начертаване.

Примерно стандартно отклонение

Примерно стандартно отклонениее мярка за това колко широко са разпръснати стойностите в извадката спрямо техните .

По дефиниция, стандартно отклонениее равно на корен квадратен от дисперсия:

Стандартно отклонениене взема предвид големината на стойностите в вземане на проби, а само степента на разпръскване на ценностите около тях средата. Нека вземем пример, за да илюстрираме това.

Нека изчислим стандартното отклонение за 2 проби: (1; 5; 9) и (1001; 1005; 1009). И в двата случая s=4. Очевидно е, че съотношението на стандартното отклонение към стойностите на масива е значително различно за пробите. За такива случаи използвайте Коефициентът на вариация(Coefficient of Variation, CV) - отношение стандартно отклонениедо средното аритметика, изразено като процент.

В MS EXCEL 2007 и по-стари версии за изчисление Примерно стандартно отклонениеизползва се функцията =STDEV(), бълг. името STDEV, т.е. стандартно отклонение. От MS EXCEL 2010 се препоръчва използването на неговия аналог = STDEV.B () , англ. име STDEV.S, т.е. Примерно стандартно отклонение.

Освен това, започвайки от версията на MS EXCEL 2010, има функция STDEV.G () , англ. име STDEV.P, т.е. Популация Стандартно отклонение, което изчислява стандартно отклонениеза население. Цялата разлика се свежда до знаменателя: вместо n-1 като STDEV.V(), STDEV.G() има само n в знаменателя.

Стандартно отклонениеможе също да се изчисли директно от формулите по-долу (вижте примерния файл)

=SQRT(SQUADROTIV(Проба)/(БРОЙ(Проба)-1))

=SQRT((SUMSQ(Проба)-БРОЙ(Проба)*СРЕДНО(Проба)^2)/(БРОЙ(Проба)-1))

Други мерки за дисперсия

Функцията SQUADRIVE() изчислява с umm на квадратни отклонения на стойностите от техните средата. Тази функция ще върне същия резултат като формулата =VAR.G( проба)*ПРОВЕРКА( проба) , където проба- препратка към диапазон, съдържащ масив от примерни стойности (). Изчисленията във функцията QUADROTIV() се правят по формулата:

Функцията SROOT() също е мярка за разсейването на набор от данни. Функцията SIROTL() изчислява средната стойност на абсолютните стойности на отклоненията на стойностите от средата. Тази функция ще върне същия резултат като формулата =SUMPRODUCT(ABS(Пример-СРЕДЕН(Пример)))/БРОЙ(Пример), където проба- препратка към диапазон, съдържащ масив от примерни стойности.

Изчисленията във функцията SROOTKL () се правят по формулата:

Само тази характеристика обаче все още не е достатъчна за изследване на случайна променлива. Представете си двама стрелци, които стрелят по мишена. Единият стреля точно и улучва близо до центъра, а другият ... просто се забавлява и дори не се прицелва. Но смешното е, че средно аритметичнорезултатът ще бъде абсолютно същият като при първия стрелец! Тази ситуация условно се илюстрира със следните случайни променливи:

"Снайперското" математическо очакване е равно на , но за "интересния човек": - също е нула!

Следователно е необходимо да се определи количествено докъде разпръснатикуршуми (стойности на случайна променлива) спрямо центъра на целта (очакване). добре и разсейванепреведено от латински само като дисперсия .

Нека да видим как се дефинира това. числена характеристикана един от примерите от 1-ва част на урока:

Там открихме разочароващо математическо очакване на тази игра и сега трябва да изчислим нейната дисперсия, която означенопрез .

Нека да разберем колко далеч са "разпръснати" печалбите/загубите спрямо средната стойност. Очевидно за това трябва да изчислим различиямежду стойности на случайна променливаи тя математическо очакване:

–5 – (–0,5) = –4,5

2,5 – (–0,5) = 3

10 – (–0,5) = 10,5

Сега изглежда е необходимо да се обобщят резултатите, но този начин не е добър - поради причината, че трептенията вляво ще се компенсират взаимно с трептенията вдясно. Така например "аматьорският" стрелец (пример по-горе)разликите ще са ![]() , и когато се добавят, те ще дадат нула, така че няма да получим никаква оценка за разсейването на неговата стрелба.

, и когато се добавят, те ще дадат нула, така че няма да получим никаква оценка за разсейването на неговата стрелба.

За да избегнете това раздразнение, помислете модулиразлики, но по технически причини подходът се е утвърдил, когато те са повдигнати на квадрат. По-удобно е решението да се подреди в таблица:

И тук е необходимо да се изчисли среднопретеглена стойностстойността на квадратните отклонения. Какво е? Тяхно е очаквана стойност, което е мярката за разсейване:

![]() – определениедисперсия. Веднага става ясно от определението, че дисперсията не може да бъде отрицателна- вземете бележка за практика!

– определениедисперсия. Веднага става ясно от определението, че дисперсията не може да бъде отрицателна- вземете бележка за практика!

Нека си припомним как да намерим очакването. Умножете разликите на квадрат по съответните вероятности (Продължение на таблицата):

- образно казано, това е "теглителна сила",

и обобщете резултатите:

Не мислите ли, че на фона на печалбите резултатът се оказа твърде голям? Точно така - поставяхме на квадрат и за да се върнем към измерението на нашата игра, трябва да извлечем Корен квадратен. Тази стойност се нарича стандартно отклонение

и означено гръцка буква"сигма":

Понякога това значение се нарича стандартно отклонение .

Какво е значението му? Ако се отклоним от математическото очакване наляво и надясно със стандартното отклонение: ![]()

– тогава най-вероятните стойности на случайната променлива ще бъдат „концентрирани“ в този интервал. Какво всъщност виждаме:

Но така се случи, че при анализа на разсейването почти винаги се работи с концепцията за дисперсия. Нека да видим какво означава това във връзка с игрите. Ако при стрелците говорим за "точност" на попаденията спрямо центъра на мишената, то тук дисперсията характеризира две неща:

Първо, очевидно е, че с увеличаването на ставките дисперсията също се увеличава. Така например, ако увеличим 10 пъти, тогава математическото очакване ще се увеличи 10 пъти, а дисперсията ще се увеличи 100 пъти (щом е квадратична стойност). Но имайте предвид, че правилата на играта не са се променили! Само ставките се промениха, грубо казано, преди залагахме 10 рубли, сега 100.

Вторият, по-интересен момент е, че дисперсията характеризира стила на игра. Мислено фиксирайте ставките на играта на някакво определено нивои вижте какво има тук:

Игра с ниска вариация е предпазлива игра. Играчът е склонен да избира най-надеждните схеми, при които не губи/печели твърде много наведнъж. Например системата червено/черно в рулетката (вижте Пример 4 от статията случайни променливи) .

Игра с висока вариация. Тя често се нарича дисперсияигра. Това е приключенски или агресивен стил на игра, при който играчът избира "адреналинови" схеми. Да си спомним поне "Мартингейл", в която заложените суми са с порядъци по-големи от „тихата“ игра от предходния параграф.

Ситуацията в покера е показателна: има т.нар стегнатииграчи, които са склонни да бъдат предпазливи и да "разклащат" средствата си за игра (банкрол). Не е изненадващо, че банкролът им не се колебае много (ниска вариация). Обратно, ако даден играч има висока вариация, тогава той е агресорът. Той често поема рискове, прави големи залози и може както да разбие огромна банка, така и да се разпадне.

Същото се случва във Форекс и т.н. - има много примери.

Освен това във всички случаи няма значение дали играта е за стотинка или за хиляди долари. Всяко ниво има играчи с ниска и висока вариация. Е, за средната победа, както си спомняме, "отговорен" очаквана стойност.

Вероятно сте забелязали, че намирането на дисперсията е дълъг и труден процес. Но математиката е щедра:

Формула за намиране на дисперсията

Тази формула се извлича директно от определението за дисперсия и ние веднага я пускаме в обращение. Ще копирам табелата с нашата игра отгоре:

и намереното очакване .

Изчисляваме дисперсията по втория начин. Първо, нека намерим математическото очакване - квадратът на случайната променлива. от дефиниция на математическото очакване:

В такъв случай:

Така, според формулата:

Както се казва, усетете разликата. И на практика, разбира се, е по-добре да се прилага формулата (освен ако условието не изисква друго).

Ние владеем техниката на решаване и проектиране:

Пример 6

Намерете неговото математическо очакване, дисперсия и стандартно отклонение.

Тази задача се среща навсякъде и като правило остава без смислен смисъл.

Можете да си представите няколко крушки с цифри, които светят в лудница с определени вероятности :)

Решение: Удобно е основните изчисления да се обобщят в таблица. Първо записваме първоначалните данни в горните два реда. След това изчисляваме продуктите, след това и накрая сумите в дясната колона:

Всъщност почти всичко е готово. В третия ред беше начертано готово математическо очакване: ![]() .

.

Дисперсията се изчислява по формулата:

И накрая, стандартното отклонение:

- лично аз обикновено закръглявам до 2 знака след десетичната запетая.

Всички изчисления могат да се извършват на калкулатор, а още по-добре - в Excel:

Тук е трудно да сбъркаш :)

Отговор:

Тези, които желаят, могат да опростят живота си още повече и да се възползват от моите калкулатор (демонстрация), който не само моментално решава този проблем, но и изгражда тематична графика (Ела скоро). Програмата може изтеглете в библиотеката– ако сте изтеглили поне един учебен материалили да получите друг начин. Благодаря за подкрепата на проекта!

Няколко задачи за самостоятелно решение:

Пример 7

Изчислете дисперсията на случайната променлива от предишния пример по дефиниция.

И подобен пример:

Пример 8

Дискретна случайна променлива се дава от собствен закон за разпределение:

Да, стойностите на случайната променлива могат да бъдат доста големи (пример от реална работа), а тук по възможност използвайте Excel. Както, между другото, в пример 7 - той е по-бърз, по-надежден и по-приятен.

Решения и отговори в долната част на страницата.

В заключение на втората част на урока ще анализираме още една типична задача, дори може да се каже малък ребус:

Пример 9

Дискретна случайна променлива може да приема само две стойности: и , и . Известни са вероятността, математическото очакване и дисперсията.

Решение: Да започнем с неизвестна вероятност. Тъй като една случайна променлива може да приеме само две стойности, тогава сумата от вероятностите на съответните събития:

и тъй като , тогава .

Остава да намерим ..., лесно да се каже :) Но добре, започна се. По дефиниция на математическото очакване: ![]() - заменете известните стойности:

- заменете известните стойности:

![]() - и нищо повече не може да се изтръгне от това уравнение, освен че можете да го пренапишете в обичайната посока:

- и нищо повече не може да се изтръгне от това уравнение, освен че можете да го пренапишете в обичайната посока: ![]()

или: ![]()

За по-нататъшните действия, мисля, че можете да се досетите. Нека създадем и решим системата:

Десетични знаци- това, разбира се, е пълно безобразие; умножете двете уравнения по 10:

и разделете на 2:

Така е много по-добре. От първото уравнение изразяваме: ![]() (това е по-лесният начин)- заместител във второто уравнение:

(това е по-лесният начин)- заместител във второто уравнение:

![]()

Ние строим на квадрати направете опростявания:

Умножаваме по:

Като резултат, квадратно уравнение, намерете неговия дискриминант:

- перфектно!

и получаваме две решения:

1) ако ![]() , тогава

, тогава ![]() ;

;

2) ако ![]() , тогава .

, тогава .

Първата двойка стойности удовлетворява условието. С голяма вероятност всичко е правилно, но въпреки това записваме закона за разпределение:

и извършете проверка, а именно намерете очакването: