F критерій фішера застосовується з метою оцінки значимості. Критерій фішера і приватний критерій фішера для рівняння множинної регресії

Критерій Фішера

Критерій Фішера застосовується під час перевірки гіпотези про рівність дисперсій двох генеральних сукупностей, розподілених по нормальному закону. Він є параметричним критерієм.

F-критерій Фішера називають дисперсійним ставленням, оскільки він формується як відношення двох порівнюваних незміщених оцінок дисперсій.

Нехай у результаті спостережень отримано дві вибірки. За ними обчислені дисперсії та  , що мають

, що мають  і

і  степенів свободи. Вважатимемо, що перша вибірка взята з генеральної сукупності з дисперсією

степенів свободи. Вважатимемо, що перша вибірка взята з генеральної сукупності з дисперсією  , а друга – із генеральної сукупності з дисперсією

, а друга – із генеральної сукупності з дисперсією  . Висувається нульова гіпотеза про рівність двох дисперсій, тобто. H 0:

. Висувається нульова гіпотеза про рівність двох дисперсій, тобто. H 0:  або . Для того, щоб відкинути цю гіпотезу, потрібно довести значущість відмінності при заданому рівні значущості.

або . Для того, щоб відкинути цю гіпотезу, потрібно довести значущість відмінності при заданому рівні значущості.  .

.

Значення критерію обчислюється за такою формулою:

Очевидно, що при рівності дисперсій величина критерію дорівнюватиме одиниці. В інших випадках вона буде більшою (меншою) одиниці.

Критерій має розподіл Фішера  . Критерій Фішера – двосторонній критерій і нульова гіпотеза

. Критерій Фішера – двосторонній критерій і нульова гіпотеза  відкидається на користь альтернативної

відкидається на користь альтернативної  якщо. тут , де

якщо. тут , де  – обсяг першої та другої вибірки відповідно.

– обсяг першої та другої вибірки відповідно.

У системі STATISTICA реалізовано односторонній критерій Фішера, тобто. як завжди беруть максимальну дисперсію. У цьому випадку нульова гіпотеза відкидається на користь альтернативи, якщо.

приклад

Нехай поставлене завдання порівняти ефективність навчання двох груп студентів. Рівень успішності – характеризує рівень управління процесом навчання, а дисперсія – якість управління навчанням, ступінь організованості процесу навчання. Обидва показники є незалежними і в загальному випадкумають розглядатися спільно. Рівень успішності (математичне очікування) кожної групи студентів характеризується середніми арифметичними.  і , а якість характеризується відповідними вибірковими дисперсіями оцінок: і . Оцінюючи рівня поточної успішності виявилося, що він однаковий в обох учнів:

і , а якість характеризується відповідними вибірковими дисперсіями оцінок: і . Оцінюючи рівня поточної успішності виявилося, що він однаковий в обох учнів:  = = 4,0. Вибіркові дисперсії:

= = 4,0. Вибіркові дисперсії:

і

і  . Числа ступенів свободи, що відповідають цим оцінкам:

. Числа ступенів свободи, що відповідають цим оцінкам:  і

і  . Звідси встановлення відмінностей у ефективності навчання ми можемо скористатися стабільністю успішності, тобто. перевіримо гіпотезу.

. Звідси встановлення відмінностей у ефективності навчання ми можемо скористатися стабільністю успішності, тобто. перевіримо гіпотезу.

Обчислимо  (у чисельнику має бути велика дисперсія), . За таблицями ( STATISTICA –

ProbabilityDistributionCalculator)

знаходимо, яке менше обчисленого, отже нульова гіпотеза має бути відкинута на користь альтернативи. Цей висновок може задовольнити дослідника, оскільки його цікавить справжня величина відносини

(у чисельнику має бути велика дисперсія), . За таблицями ( STATISTICA –

ProbabilityDistributionCalculator)

знаходимо, яке менше обчисленого, отже нульова гіпотеза має бути відкинута на користь альтернативи. Цей висновок може задовольнити дослідника, оскільки його цікавить справжня величина відносини  (У нас у чисельнику завжди велика дисперсія). При перевірці одностороннього критерію отримаємо , Що менше обчисленого вище значення. Отже, нульова гіпотеза має бути відкинута на користь альтернативи.

(У нас у чисельнику завжди велика дисперсія). При перевірці одностороннього критерію отримаємо , Що менше обчисленого вище значення. Отже, нульова гіпотеза має бути відкинута на користь альтернативи.

Критерій Фішера у програмі STATISTICA у середовищі Windows

Для прикладу перевірки гіпотези (критерій Фішера) використовуємо (створюємо) файл із двома змінними (fisher.sta):

Рис. 1. Таблиця з двома незалежними змінними

Щоб перевірити гіпотезу необхідно у базовій статистиці ( BasicStatisticsandTables) вибрати перевірку по Стьюденту для незалежних змінних. ( t-test, independent, by variables).

Рис. 2. Перевірка параметричних гіпотез

Після вибору змінних та натискання на клавішу Summaryпроводиться підрахунок значень середньоквадратичних відхилень та критерію Фішера. Окрім цього визначається рівень значущості p, у якому відмінність несуттєво.

Рис. 3. Результати перевірки гіпотези (F-критерій)

Використовуючи ProbabilityCalculatorі задавши значення параметрів, можна побудувати графік розподілу Фішера з позначкою обчисленого значення.

Рис. 4. Область прийняття (відхилення) гіпотези (F-критерій)

Джерела.

Перевірка гіпотез про відносини двох дисперсій

URL: /tryphonov3/terms3/testdi.htm

Лекція 6. :8080/resources/math/mop/lections/lection_6.htm

F – критерій Фішера

URL: /home/portal/applications/Multivariatadvisor/F-Fisheer/F-Fisheer.htm

Теорія та практика імовірнісно-статистичних досліджень.

URL: /active/referats/read/doc-3663-1.html

F – критерій Фішера

Критерій Фішерадозволяє порівнювати величини вибіркових дисперсій двох незалежних вибірок. Для обчислення F емп потрібно знайти відношення дисперсій двох вибірок, причому так, щоб більша за величиною дисперсія знаходилася б у чисельнику, а менша – у знаменнику. Формула обчислення критерію Фішера така:

де - дисперсії першої та другої вибірки відповідно.

Так як, згідно з умовою критерію, величина чисельника повинна бути більшою або дорівнює величині знаменника, то значення F емп завжди буде більше або дорівнює одиниці.

Число ступенів свободи визначається також просто:

k 1 =n l - 1 для першої вибірки (тобто для тієї вибірки, величина дисперсії якої більша) і k 2 = n 2 - 1 для другої вибірки.

У Додатку 1 критичні значення критерію Фішера знаходяться за величинами k 1 (верхній рядок таблиці) та k 2 (лівий стовпець таблиці).

Якщо t эмп >t критий, то нульова гіпотеза приймається, інакше приймається альтернативна.

приклад 3.У двох третіх класах проводилося тестування розумового розвитку на тесті ТУРМШ десяти учнів. Отримані значення середніх величин достовірно не розрізнялися, проте психолога цікавить питання - чи є відмінності в ступені однорідності показників розумового розвитку між класами.

Рішення. Для критерію Фішера необхідно порівняти дисперсії тестових оцінок обох класах. Результати тестування представлені у таблиці:

Таблиця 3.

|

№№ учнів |

Перший клас |

Другий клас |

Розрахувавши дисперсії для змінних X та Y, отримуємо:

s x 2 =572,83; s y 2 =174,04

Тоді за формулою (8) для розрахунку за F критерієм Фішера знаходимо:

![]()

За таблицею з Додатка 1 для F критерію при ступенях свободи в обох випадках рівних k=10 - 1 = 9 знаходимо F крит =3,18 (<3.29), следовательно, в терминах статистических гипотез можно утверждать, что Н 0 (гипотеза о сходстве) может быть отвергнута на уровне 5%, а принимается в этом случае гипотеза Н 1 . Иcследователь может утверждать, что по степени однородности такого показателя, как умственное развитие, имеется различие между выборками из двух классов.

6.2 Непараметричні критерії

Порівнюючи на вічко (за відсотковими співвідношеннями) результати до і після будь-якого впливу, дослідник приходить до висновку, що якщо спостерігаються відмінності, то має різницю в порівнюваних вибірках. Подібний підхід категорично неприйнятний, тому що для відсотків не можна визначити рівень достовірності у відмінностях. Відсотки, взяті власними силами, не дають можливості робити статистично достовірні висновки. Щоб довести ефективність будь-якого впливу, необхідно виявити статистично значущу тенденцію у зміщенні показників. Для вирішення подібних завдань дослідник може використовувати низку критеріїв відмінності. Нижче буде розглянуто непараметричні критерії: критерій знаків та критерій хі-квадрат.

Значимість рівняння множинної регресії в цілому, так само як і в парній регресії, оцінюється за допомогою критерію Фішера:

,

(2.22)

,

(2.22)

де  - Факторна сума квадратів на один ступінь свободи;

- Факторна сума квадратів на один ступінь свободи;  – залишкова сума квадратів однією ступінь свободи;

– залишкова сума квадратів однією ступінь свободи;  - Коефіцієнт (індекс) множинної детермінації;

- Коефіцієнт (індекс) множинної детермінації;  - Число параметрів при змінних

- Число параметрів при змінних  (У лінійній регресії збігається з числом включених у модель факторів);

(У лінійній регресії збігається з числом включених у модель факторів);  - Число спостережень.

- Число спостережень.

Оцінюється значущість як рівняння загалом, а й чинника, додатково включеного в регресійну модель. Необхідність такої оцінки пов'язана з тим, що не кожен фактор, який увійшов до моделі, може суттєво збільшувати частку поясненої варіації результативної ознаки. Крім того, за наявності моделі декількох факторів вони можуть вводитися в модель в різній послідовності. Зважаючи на кореляцію між факторами значущість одного і того ж фактора може бути різною залежно від послідовності його введення в модель. Мірою для оцінки включення фактора в модель служить приватний  -Критерій, тобто.

-Критерій, тобто.  .

.

Приватний  -Критерій побудований на порівнянні приросту факторної дисперсії, обумовленого впливом додатково включеного фактора, з залишковою дисперсією на один ступінь свободи за регресійною моделлю в цілому. У загальному вигляді для фактора

-Критерій побудований на порівнянні приросту факторної дисперсії, обумовленого впливом додатково включеного фактора, з залишковою дисперсією на один ступінь свободи за регресійною моделлю в цілому. У загальному вигляді для фактора  приватний

приватний  -Критерій визначиться як

-Критерій визначиться як

,

(2.23)

,

(2.23)

де  - Коефіцієнт множинної детермінації для моделі з повним набором факторів,

- Коефіцієнт множинної детермінації для моделі з повним набором факторів,  - Той самий показник, але без включення в модель фактора

- Той самий показник, але без включення в модель фактора  ,

, - Число спостережень,

- Число спостережень,  - Число параметрів в моделі (без вільного члена).

- Число параметрів в моделі (без вільного члена).

Фактичне значення  -критерія порівнюється з табличним при рівні значимості

-критерія порівнюється з табличним при рівні значимості  та числі ступенів свободи: 1 та

та числі ступенів свободи: 1 та  . Якщо фактичне значення

. Якщо фактичне значення  перевищує

перевищує  , то додаткове включення фактора

, то додаткове включення фактора  у модель статистично виправдано і коефіцієнт чистої регресії

у модель статистично виправдано і коефіцієнт чистої регресії  при факторі

при факторі  статистично значущий. Якщо ж фактичне значення

статистично значущий. Якщо ж фактичне значення  менше табличного, то додаткове включення до моделі фактора

менше табличного, то додаткове включення до моделі фактора  істотно не збільшує частку поясненої варіації ознаки

істотно не збільшує частку поясненої варіації ознаки  , отже, недоцільно його включення до моделі; коефіцієнт регресії за даного чинника у разі статистично незначимий.

, отже, недоцільно його включення до моделі; коефіцієнт регресії за даного чинника у разі статистично незначимий.

Для двофакторного рівняння приватні  -Критерії мають вигляд:

-Критерії мають вигляд:

,

, . (2.23а)

. (2.23а)

За допомогою приватного  -критерію можна перевірити значущість всіх коефіцієнтів регресії у припущенні, що кожен відповідний фактор

-критерію можна перевірити значущість всіх коефіцієнтів регресії у припущенні, що кожен відповідний фактор  вводився в рівняння множинної регресії останнім.

вводився в рівняння множинної регресії останнім.

-Критерій студента для рівняння множинної регресії.

Приватний  -Критерій оцінює значимість коефіцієнтів чистої регресії Знаючи величину

-Критерій оцінює значимість коефіцієнтів чистої регресії Знаючи величину  , можна визначити і

, можна визначити і  -Критерій для коефіцієнта регресії при

-Критерій для коефіцієнта регресії при  -му факторі,

-му факторі,  , а саме:

, а саме:

.

(2.24)

.

(2.24)

Оцінка значимості коефіцієнтів чистої регресії за  -критерію Стьюдента може бути проведена і без розрахунку приватних

-критерію Стьюдента може бути проведена і без розрахунку приватних  -Критеріїв. В цьому випадку, як і в парній регресії, для кожного фактора використовується формула:

-Критеріїв. В цьому випадку, як і в парній регресії, для кожного фактора використовується формула:

,

(2.25)

,

(2.25)

де  - Коефіцієнт чистої регресії при факторі

- Коефіцієнт чистої регресії при факторі  ,

, - Середня квадратична (стандартна) помилка коефіцієнта регресії

- Середня квадратична (стандартна) помилка коефіцієнта регресії  .

.

Для рівняння множинної регресії середня квадратична помилка коефіцієнта регресії може бути визначена за такою формулою:

,

(2.26)

,

(2.26)

де

,

, - Середнє квадратичне відхилення для ознаки

- Середнє квадратичне відхилення для ознаки  ,

, - Коефіцієнт детермінації для рівняння множинної регресії,

- Коефіцієнт детермінації для рівняння множинної регресії,  - Коефіцієнт детермінації для залежності фактора

- Коефіцієнт детермінації для залежності фактора  з усіма іншими факторами рівняння множинної регресії;

з усіма іншими факторами рівняння множинної регресії;  - Число ступенів свободи для залишкової суми квадратів відхилень.

- Число ступенів свободи для залишкової суми квадратів відхилень.

Як бачимо, щоб скористатися цією формулою, необхідні матриця міжфакторної кореляції та розрахунок за нею відповідних коефіцієнтів детермінації  . Так, для рівняння

. Так, для рівняння  оцінка значущості коефіцієнтів регресії

оцінка значущості коефіцієнтів регресії  ,

, ,

, передбачає розрахунок трьох міжфакторних коефіцієнтів детермінації:

передбачає розрахунок трьох міжфакторних коефіцієнтів детермінації:  ,

, ,

, .

.

Взаємозв'язок показників приватного коефіцієнта кореляції, приватного  -критерія та

-критерія та  -Крітерія Стьюдента для коефіцієнтів чистої регресії може використовуватися в процедурі відбору факторів. Відсівання факторів при побудові рівняння регресії методом виключення практично можна здійснювати не лише за приватними коефіцієнтами кореляції, виключаючи на кожному кроці фактор з найменшим незначним значенням приватного коефіцієнта кореляції, але й за величинами

-Крітерія Стьюдента для коефіцієнтів чистої регресії може використовуватися в процедурі відбору факторів. Відсівання факторів при побудові рівняння регресії методом виключення практично можна здійснювати не лише за приватними коефіцієнтами кореляції, виключаючи на кожному кроці фактор з найменшим незначним значенням приватного коефіцієнта кореляції, але й за величинами  і

і  .

Приватний

.

Приватний  -Критерій широко використовується і при побудові моделі методом включення змінних та кроковим регресійним методом.

-Критерій широко використовується і при побудові моделі методом включення змінних та кроковим регресійним методом.

Функція ФІШЕР виконує повернення перетворення Фішера для аргументів X. Це перетворення будує функцію, яка має нормальний, а не асиметричний розподіл. Використовується функція ФІШЕР, щоб перевірити гіпотезу за допомогою коефіцієнта кореляції.

Опис роботи функції ФІШЕР в Excel

При роботі з цією функцією необхідно встановити значення змінної. Відразу варто зазначити, що існують деякі ситуації, за яких ця функція не видаватиме результатів. Це можливо, якщо змінна:

- не є числом. У такій ситуації функція ФІШЕР здійснить повернення значення помилки #ЗНАЧ!;

- має значення або менше -1, або більше 1. У даному випадку функція ФІШЕР поверне значення помилки #КІЛЬКІСТЬ!.

Рівняння, яке використовується для математичного опису функції ФІШЕР, має вигляд:

Z"=1/2*ln(1+x)/(1-x)

Розглянемо застосування цієї функції на 3-х конкретних прикладах.

Оцінка взаємозв'язку прибутку та витрат за функцією ФІШЕР

Приклад 1. Використовуючи дані активності комерційних організацій, потрібно зробити оцінку зв'язку прибутку Y (млн крб.) і витрат X (млн крб.), що використовуються розробки продукції (наведені у таблиці 1).

Таблиця 1 - Вихідні дані:

| № | X | Y |

| 1 | 210 000 000,00 ₽ | 95 000 000,00 ₽ |

| 2 | 1 068 000 000,00 ₽ | 76 000 000,00 ₽ |

| 3 | 1 005 000 000,00 ₽ | 78 000 000,00 ₽ |

| 4 | 610 000 000,00 ₽ | 89 000 000,00 ₽ |

| 5 | 768 000 000,00 ₽ | 77 000 000,00 ₽ |

| 6 | 799 000 000,00 ₽ | 85 000 000,00 ₽ |

Схема вирішення таких завдань виглядає так:

- Розраховується лінійний коефіцієнт кореляції r xy;

- Перевіряється значимість лінійного коефіцієнта кореляції з урахуванням t-критерію Стьюдента. При цьому висувається та перевіряється гіпотеза про рівність коефіцієнта кореляції нулю. Під час перевірки цієї гіпотези використовується t-статистика. Якщо гіпотеза підтверджується, t-статистика має розподіл Стьюдента. Якщо розрахункове значення t р > t кр, то гіпотеза відкидається, що свідчить про значущість лінійного коефіцієнта кореляції, отже, і статистичної суттєвості залежності між Х і Y;

- Визначається інтервальна оцінка статистично значимого лінійного коефіцієнта кореляції.

- Визначається інтервальна оцінка лінійного коефіцієнта кореляції на основі зворотного z-перетворення Фішера;

- Розраховується стандартна помилка лінійного коефіцієнта кореляції.

Результати вирішення цієї задачі з функціями, що застосовуються в пакеті Excel наведені на малюнку 1.

Малюнок 1 – Приклад розрахунків.

| № п/п | найменування показника | Формула розрахунку |

| 1 | Коефіцієнт кореляції | =КОРРЕЛ(B2:B7;C2:C7) |

| 2 | Розрахункове значення t-критерію tp | =ABS(C8)/КОРІНЬ(1-СТУПЕНЬ(C8;2))*КОРІНЬ(6-2) |

| 3 | Табличне значення t-критерію | =СТЬЮДРАСПОБР(0,05;4) |

| 4 | Табличне значення стандартного нормального розподілу zy | =НОРМСТОБР((0,95+1)/2) |

| 5 | Значення перетворення Фішера z’ | =ФІШЕР(C8) |

| 6 | Ліва інтервальна оцінка для z | =C12-C11*КОРІНЬ(1/(6-3)) |

| 7 | Права інтервальна оцінка для z | =C12+C11*КОРІНЬ(1/(6-3)) |

| 8 | Ліва інтервальна оцінка для rxy | =ФІШЕРОБР(C13) |

| 9 | Права інтервальна оцінка для rxy | =ФІШЕРОБР(C14) |

| 10 | Стандартне відхилення для rxy | =КОРІНЬ((1-C8^2)/4) |

Таким чином, з ймовірністю 0,95 лінійний коефіцієнт кореляції укладено в інтервалі від (-0,386) до (-0,990) зі стандартною помилкою 0,205.

Перевірка статистичної значущості регресії за функцією FРАСПОБР

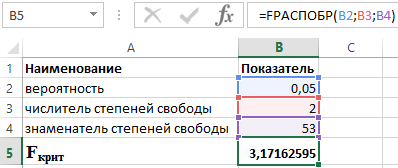

Приклад 2. Здійснити перевірку статистичної значущості рівняння множинної регресії за допомогою F-критерію Фішера, зробити висновки.

Для перевірки значущості рівняння в цілому висунемо гіпотезу Н 0 про статистичній незначущості коефіцієнта детермінації та протилежну їй гіпотезу Н 1 про статистичну значущість коефіцієнта детермінації:

Н 1: R 2 ≠ 0.

Перевіримо гіпотези за допомогою F-критерію Фішера. Показники наведені у таблиці 2.

Таблиця 2 - Вихідні дані

Для цього використовуємо в Excel функцію:

FРОЗКЛАД (α;p;n-p-1)

- α – ймовірність, пов'язана з цим розподілом;

- p і n – чисельник та знаменник ступенів свободи, відповідно.

Знаючи, що α = 0,05, p = 2 і n = 53, отримуємо наступне значення для F крит (див. рисунок 2).

Рисунок 2 – Приклад розрахунків.

Отже можна сказати, що F расч > F крит. Через війну приймається гіпотеза Н 1 про статистичної значимості коефіцієнта детермінації.

Розрахунок величини показника кореляції в Excel

Приклад 3. Використовуючи дані 23 підприємств про: X - ціна товару А, тис. крб.; Y - прибуток торговельного підприємства, млн. руб, провадиться вивчення їх залежності. Оцінка регресійної моделі дала таке: ∑(yi-yx) 2 = 50 000; ∑(yi-yср) 2 = 130000. Який показник кореляції можна визначити за цими даними? Розрахуйте величину показника кореляції та, використовуючи критерій Фішера, зробіть висновок про якість моделі регресії.

Визначимо F критий з виразу:

F розрахунки = R 2 /23 * (1-R 2)

де R - Коефіцієнт детермінації, рівний 0,67.

Отже, розрахункове значення F расч = 46.

Для визначення F крит використовуємо розподіл Фішера (див. рисунок 3).

Малюнок 3 – Приклад розрахунків.

Отже, отримана оцінка рівняння регресії надійна.

Для порівняння двох нормально розподілених сукупностей, які не мають відмінностей у середніх вибіркових значеннях, але є різниця в дисперсіях, використовують критерій Фішера. Фактичний критерій розраховують за такою формулою:

де в чисельнику стоїть більше значення вибіркової дисперсії, а знаменнику - менше. Для висновку про достовірність різниці між вибірками використовують ОСНОВНИЙ ПРИНЦИП

перевірки статистичних гіпотез Критичні точки для  містяться у таблиці. Нульову гіпотезу відкидають, якщо фактично встановлена величина

містяться у таблиці. Нульову гіпотезу відкидають, якщо фактично встановлена величина  перевершить або виявиться рівною критичному (стандартному) значенню

перевершить або виявиться рівною критичному (стандартному) значенню  цієї величини для прийнятого рівня значущості

та числа ступенів свободи k

1

=

n

велика

-1

;

k

2

=

n

менша

-1

.

цієї величини для прийнятого рівня значущості

та числа ступенів свободи k

1

=

n

велика

-1

;

k

2

=

n

менша

-1

.

П р і м е р: щодо впливу деякого препарату на швидкість проростання насіння було встановлено, що у експериментальної партії насіння і контролі середня швидкість проростання однакова, але є різниця у дисперсіях.  =1250,

=1250, =417. Обсяги вибірок однакові та дорівнюють 20.

=417. Обсяги вибірок однакові та дорівнюють 20.

=2,12. Отже, нульова гіпотеза відкидається.

=2,12. Отже, нульова гіпотеза відкидається.

Кореляційна залежність. Коефіцієнт кореляції та її властивості. Рівняння регресії.

ЗАВДАННЯкореляційного аналізу зводиться до:

Встановлення напряму та форми зв'язку між ознаками;

Вимірювання її тісноти.

Функціональною називається однозначна залежність між змінними величинами, коли певному значенню однієї (незалежної) змінної х , що називається аргументом, відповідає певне значення іншої (залежної) змінної у , що називається функцією. ( приклад: залежність швидкості хімічної реакції від температури; залежність сили тяжіння від мас тіл, що притягуються, і відстані між ними).

Кореляційної називається залежність між змінними, що мають статистистичний характер, коли певному значенню однієї ознаки (що розглядається як незалежна змінна) відповідає цілий ряд числових значень іншої ознаки. ( приклад: зв'язок між урожаєм та кількістю опадів; між зростанням та вагою і т.д.).

Поле кореляції є безліч точок, координати яких дорівнюють отриманим на досвіді парам значень змінних х і у .

По виду кореляційного поля можна судити про наявність або відсутність зв'язку та його тип.

Зв'язок називається позитивною якщо при збільшенні однієї змінної збільшується інша змінна.

Зв'язок називається негативною якщо при збільшенні однієї змінної зменшується інша змінна.

Зв'язок називається лінійної

якщо її можна в аналітичному вигляді подати як  .

.

Показником тісноти зв'язку є коефіцієнт кореляції . Емпіричний коефіцієнт кореляції визначається виразом:

Коефіцієнт кореляції лежить у межах від -1 до 1 та характеризує ступінь близькості між величинами x і y . Якщо:

Кореляційну залежність між ознаками можна описувати у різний спосіб. Зокрема будь-яка форма зв'язку може бути виражена рівнянням загального виду  . Рівняння виду

. Рівняння виду  і

і  називаються регресією

. Рівняння прямої регресії у

на х

у загальному випадку можна записати у вигляді

називаються регресією

. Рівняння прямої регресії у

на х

у загальному випадку можна записати у вигляді

Рівняння прямої регресії х на у у загальному випадку виглядає як

Найбільш ймовірні значення коефіцієнтів аі в, зі dможуть бути обчислені, наприклад, під час використання методу найменших квадратів.