محاسبه مالیات بر ارزش افزوده به عنوان عامل مالیاتی برای ارسال. حسابداری مالیات بر ارزش افزوده توسط نماینده مالیاتی

مطابق با هنر. 161 قانون مالیات فدراسیون روسیه، سازمان ها می توانند به عنوان ماموران مالیاتی عمل کنند.

این برنامه موارد زیر را هنگامی که سازمان ها می توانند به عنوان مامور مالیاتی عمل کنند، خودکار می کند:

- هنگام اجاره اموال فدرال، شهرداری یا اموال نهادهای تشکیل دهنده فدراسیون از ارگان های دولتی یا اداری.

- هنگام خرید کالاها، کارها، خدمات در قلمرو فدراسیون روسیه از سازمان های خارجی که در مقامات مالیاتی فدراسیون روسیه ثبت نشده اند.

- هنگام خرید ملک دولتی (شهرداری)؛

- هنگام فروش کالا به افراد خارجی که بر اساس توافق نامه کمیسیون در مقامات مالیاتی فدراسیون روسیه ثبت نشده اند.

کارگزاران مالیاتی موظفند مالیات بر ارزش افزوده را محاسبه، از مؤدی کسر کنند و مبلغ مناسب مالیات بر ارزش افزوده را به بودجه بپردازند. این بخش از مثالی برای بررسی انعکاس عملیات تجاری یک سازمان هنگام انجام وظایف یک نماینده مالیاتی هنگام خرید کالا از یک سازمان خارجی که در مقامات مالیاتی فدراسیون روسیه ثبت نشده است استفاده می کند.

برای انعکاس معاملات، باید موارد زیر را انجام دهید:

1. ثبت موافقتنامه با انجام وظایف مامور مالیاتی.

بیایید قرارداد را در فهرست "قراردادهای پیمانکاران" ثبت کنیم:

- نوع قرارداد را انتخاب کنید - با تامین کننده،

- کادر "سازمان به عنوان نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده عمل می کند" را علامت بزنید.

- نوع قرارداد نمایندگی را انتخاب کنید،

- بیایید نام عمومی را مشخص کنیم.

2. انتقال پیش پرداخت

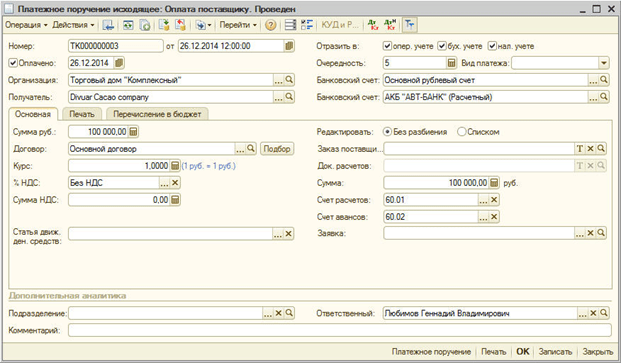

برای انجام این کار، باید سند "سفارش پرداخت خروجی" را ثبت کنید (منو "اسناد - نقدی").

3. ثبت فاکتور صادر شده

هنگام انتقال پرداخت به یک تامین کننده تحت توافق نامه ای با انجام وظایف به عنوان نماینده مالیاتی، باید یک فاکتور صادر کنید.

یک فاکتور می تواند به طور خودکار با پردازش "ثبت فاکتورهای نماینده مالیاتی" (منو "VAT - ثبت فاکتورهای مامور مالیاتی") تولید شود یا به صورت دستی بر اساس سند پرداخت وارد شود.

فاکتورهای عامل مالیاتی با کلیک بر روی دکمه "اجرا" تولید و ارسال می شوند. هنگامی که پردازش اتفاق می افتد، فاکتورها ایجاد می شوند و داده های فاکتورهای ایجاد شده قبلی به روز می شوند.

هنگام ارسال صورتحسابهای نماینده مالیاتی، مبالغ مالیات بر ارزش افزوده قابل پرداخت به بودجه محاسبه میشود: به بدهی حساب 76.NA "محاسبات مالیات بر ارزش افزوده هنگام انجام وظایف مامور مالیاتی" و به اعتبار حساب 68.32 "VAT زمانی که مالیات بر ارزش افزوده پرداخت میشود" وارد میشود. انجام وظایف مامور مالیاتی.»

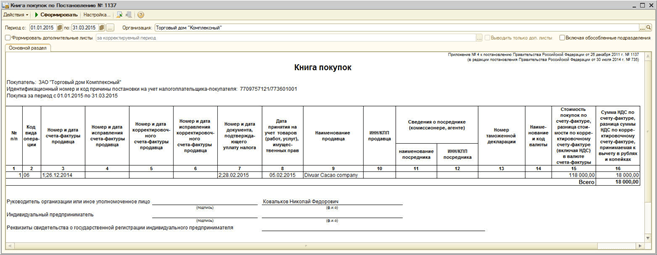

مبلغ مالیات بر ارزش افزوده تعهدی در دفتر فروش منعکس می شود.

در فاکتور، مورد با نام عمومی قرارداد پر شده است. نام کالا را می توان به صورت دستی در فاکتور نشان داد.

4. دریافت کالا

سند «دریافت کالا و خدمات» را با نوع تراکنش «خرید، کارمزد» (منو اسناد - خرید) ثبت کنیم. برای جبران پیش پرداخت با تامین کننده، پردازش "بازیابی توالی تسویه حساب با طرف مقابل" را انجام می دهیم (منو "اسناد - اضافی").

پست ها ایجاد می شوند:

5. انتقال مالیات بر ارزش افزوده به بودجه

واقعیت انتقال مالیات بر ارزش افزوده به بودجه توسط سند "دستور پرداخت خروجی" با نوع عملیات "انتقال مالیات" (منو "اسناد - وجه نقد") ثبت می شود.

در سند باید طرف مقابل، توافقنامه و سند تسویه حسابی که برای انتقال پرداخت به تامین کننده استفاده شده است را نشان دهد.

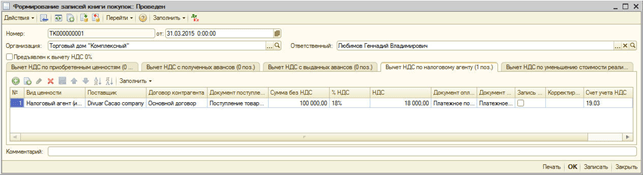

6. ثبت مبلغ مالیات بر ارزش افزوده در دفتر خرید

ثبتهای دفتر خرید برای مبالغ کسر مالیات بر ارزش افزوده هنگام انجام وظایف یک نماینده مالیاتی در سند "ایجاد دفاتر دفتر خرید" در برگه "کاهش مالیات بر ارزش افزوده برای نماینده مالیات" منعکس می شود. قسمت جدول به طور خودکار با استفاده از دکمه "پر" پر می شود.

هنگام انجام، معاملات زیر ایجاد می شود:

برای سازمانی که در فدراسیون روسیه ثبت نشده است، شرکت به عنوان نماینده مالیات بر ارزش افزوده عمل می کند (بندهای 1 و 2 ماده 161 قانون مالیات فدراسیون روسیه). خریداران و مستاجران ایالت و (بند 3 ماده 161 قانون مالیات فدراسیون روسیه) نیز عمل می کنند.

در عین حال، ادارات متذکر می شوند که نماینده مالیات تنها پس از پرداخت مالیات به بودجه و پذیرش کالاها، آثار یا خدمات خریداری شده برای ثبت نام، حق کسر مالیات بر ارزش افزوده را دریافت می کند (نامه های وزارت دارایی روسیه مورخ 13/06/21). شماره 03-07-08/23545 و مورخ 11.29.10 شماره 03-07-08/334، خدمات مالیاتی فدرال روسیه مورخ 12 اوت 2009 شماره ShS-22-3/634@).

همچنین یک شرط اجباری برای کسر مالیات بر ارزش افزوده "آژانس" فاکتوری است که نماینده به طور مستقل ظرف پنج روز تقویمی صادر می کند (بند 3 ماده 168 قانون مالیات فدراسیون روسیه و نامه خدمات مالیاتی فدرال روسیه به تاریخ 12 اوت). ، 2009 شماره ШС-22-3/634@).

نحوه منعکس کردن مالیات بر ارزش افزوده نماینده مالیات در حسابداری

به عنوان یک قاعده، در عمل هیچ مشکلی هنگام ثبت مالیات بر ارزش افزوده نماینده مالیاتی در سوابق حسابداری وجود ندارد. بیایید با استفاده از یک مثال به وضعیت نگاه کنیم.

این شرکت دسته ای از مصالح ساختمانی را از یک پیمانکار خارجی که در فدراسیون روسیه ثبت نشده است خریداری کرد. او موارد زیر را در حسابداری خود انجام می دهد:

بدهی 41 اعتبار 60

- کالاهای خریداری شده از طرف مقابل برای حسابداری پذیرفته می شود.

بدهی 19 اعتبار 60

- مقدار مالیات بر ارزش افزوده تحت قرارداد منعکس شده است.

بدهی 60 اعتبار 68

- مالیات بر ارزش افزوده از مبلغ پرداختی به دلیل تامین کننده کالا، کار، خدمات کسر می شود.

بدهی 60 اعتبار 51 (52)

- پرداخت به تامین کننده کالا، کار، خدمات منتقل می شود.

بدهی 68 اعتبار 51

- مالیات بر ارزش افزوده "آژانس" به بودجه منتقل می شود.

بدهی 68 اعتبار 19

- مالیات بر ارزش افزوده «آژانس» برای کسر در صورتحساب نماینده مالیاتی پذیرفته می شود.

در صورتی که موضوع قرارداد انجام کار یا ارائه خدمات (مثلاً اجاره ملک) باشد، اولین ثبت حسابداری به صورت زیر خواهد بود:

بدهی 20 (26، 44، 91) اعتبار 76

- منعکس کننده هزینه حسابداری از تاریخ امضای گواهی پذیرش برای کار یا خدمات، از جمله اجاره.

توجه داشته باشید که اگر شرکتی با طرف مقابل خارجی قراردادی منعقد کرده باشد، باید مقادیر دارایی ها و بدهی ها برای مقاصد حسابداری به روبل با نرخ معتبر در تاریخ معامله به ارز خارجی محاسبه شود (بند 4 و 6). PBU 3/2006 "حسابداری دارایی ها و بدهی ها که ارزش آنها به ارز خارجی بیان می شود" به دستور وزارت دارایی روسیه مورخ 27 نوامبر 2006 شماره 154n تصویب شد.

عواقب عدم کسر مالیات بر ارزش افزوده توسط مامور مالیاتی چیست؟

اکنون، اگر یک نماینده مالیاتی مالیات بر ارزش افزوده "آژانس" را کسر نکند و به بودجه منتقل نکند، طبق ماده 123 قانون مالیات فدراسیون روسیه - جریمه 20٪ از مبلغ مالیات، با مسئولیت مواجه می شود. پیش از این، این هنجار تا حدودی متفاوت فرموله شده بود: از قرائت تحت اللفظی ماده 123 قانون مالیات فدراسیون روسیه، در صورتی که عامل مالیاتی مالیات را به بودجه منتقل نکند، مسئولیت ایجاد می شود.

یادآوری این نکته مهم است که قبل از اجرایی شدن ویرایش جدید قانون مالیات فدراسیون روسیه، برخی از دادگاه ها مسئول دانستن یک عامل مالیاتی که از کسر مالیات از طرف مقابل خودداری کرده است، غیرقانونی اعلام کردند. بنابراین، سرویس فدرال ضد انحصار ناحیه شمال غربی، در قطعنامه مورخ 17 نوامبر 2005 به شماره A26-770/2005-28، تحریم های مقامات مالیاتی را غیرقانونی تشخیص داد. واقعیت این است که طرف مقابل خارجی درآمد غیرنقدی دریافت کرده است. و عامل مالیاتی قادر به کسر مالیات بر ارزش افزوده برای پرداخت به بودجه نبود. تصمیم مشابهی توسط نهمین دادگاه تجدید نظر داوری در قطعنامه مورخ 14 سپتامبر 2012 شماره 09AP-25217/2012-AK (تأیید شده توسط قطعنامه سرویس فدرال ضد انحصار منطقه مسکو در تاریخ 18 دسامبر 2012 شماره A40- تأیید شد. 16152/12-90-73).

با این حال، اکثر دادگاه ها بر این عقیده بودند که بازرسان حق دارند یک نماینده مالیاتی را بدون توجه به اینکه آیا وی مبلغ مالیات بر ارزش افزوده را که به بودجه پرداخت نشده است، پاسخگو نگه دارند (تصمیم دادگاه قانون اساسی فدراسیون روسیه مورخ 02.10.03 شماره 384-O، قطعنامه پلنوم دادگاه عالی داوری فدراسیون روسیه مورخ 28.02.01 شماره 5، FAS Volga-Vyatsky مورخ 02.17.12 شماره A43-7281/2011، Uralsky مورخ 05.11.10 شماره Ф0 -3355/10-С2 (با تصمیم دادگاه عالی داوری فدراسیون روسیه مورخ 09.23.10 شماره VAS-10832/10 لازم الاجرا باقی مانده است) و North -Kavkazsky مورخ 25 سپتامبر 2008 شماره F08-5634/2008 (با تصمیم دادگاه عالی داوری فدراسیون روسیه مورخ 23 سپتامبر 2010 شماره VAS-10832/10) مناطق اجرا شده است). اکنون این جایگاه در سطح قانونگذاری تثبیت شده است.

R. Yuropov,

مشاور خدمات دولتی دولتی فدراسیون روسیه، کلاس 3

ویژگی های تشکیل صورت حساب توسط ماموران مالیاتی در برنامه 1C Accounting 8.3

در پیکربندیهای 1C 8.3، چندین نوع اصلی حسابداری مالیات بر ارزش افزوده توسط نمایندگان مالیاتی اجرا میشود:

- پرداخت مالیات بر ارزش افزوده هنگام خرید کالا از شرکت خارجی (غیر مقیم)

- اجاره

- فروش ملک

در چارت حساب ها از حساب های 76.NA و 68.32 برای ثبت معاملات ماموران مالیاتی استفاده می شود.

بیایید ویژگی های پردازش فاکتورها توسط ماموران مالیاتی را در نظر بگیریم.

پرداخت مالیات بر ارزش افزوده هنگام خرید کالا از تامین کننده خارجی (غیر مقیم)

هنگام خرید کالاهای وارداتی، نکته اصلی پر کردن صحیح پارامترهای قرارداد است:

- نوع قرار داد

- علامت "سازمان به عنوان یک عامل مالیاتی عمل می کند"

- نوع قرارداد نمایندگی

سند رسید مانند هر کالای دیگری تنظیم می شود (شکل 2) اما برخلاف فاکتورهای رسید معمولی نیازی به ایجاد فاکتور نیست.

در معاملات برای انعکاس مالیات بر ارزش افزوده، به جای حساب تسویه معمول، از یک حساب فرعی جدید - 76.NA استفاده می شود.

برای تولید فاکتورهایی از این نوع، از پردازش استفاده می شود که از اقلام مربوطه در قسمت «بانک و صندوق نقد» فراخوانی می شود (شکل 4).

شکل 5 شکل این پردازش را نشان می دهد.

تمام فاکتورهای صادر شده تحت قراردادهای نمایندگی و پرداخت شده در دوره انتخاب شده به طور خودکار در بخش جدول ظاهر می شوند (دکمه "پر کردن"، شکل 5).

برای ایجاد و ثبت فاکتورها، روی دکمه "Run" کلیک کنید.

شکل زیر خود فاکتور را نشان می دهد (شکل 6). توجه داشته باشید که نرخ مالیات بر ارزش افزوده 18/118 انتخاب شده و کد معامله در این مورد 06 است.

همانطور که می بینید، پست ها (شکل 7) شامل حساب های فرعی جدیدی هستند که به طور ویژه به نمودار حساب های 1C (76.NA و 68.32) اضافه شده اند.

میزان مالیات بر ارزش افزوده ای که باید به بودجه بپردازیم در گزارش «دفتر فروش» و در «اظهارنامه مالیات بر ارزش افزوده» قابل بررسی است.

دفتر فروش (شکل 8) در بخش "گزارش های مالیات بر ارزش افزوده" تولید می شود

ستون "طرف مقابل" سازمانی را نشان می دهد که مالیات را پرداخت می کند.

اظهارنامه مالیات بر ارزش افزوده در 1C از بخش گزارش تولید می شود. در زیر بخش «گزارشهای تنظیمشده»، باید نوع مناسب («اعلامیه مالیات بر ارزش افزوده») را انتخاب کنید.

خط 060 (صفحه 1 بخش 2) با مبلغی که باید به بودجه پرداخت شود پر می شود (شکل 9).

پرداخت مالیات به بودجه با استفاده از اسناد استاندارد 1C ("دستور پرداخت" و "حذف از حساب جاری") رسمی می شود. هر دو سند باید دارای نوع معامله "پرداخت مالیات" باشند (شکل 10).

هنگام نوشتن پول، مهم است که همان حساب را در هنگام محاسبه مالیات - 68.32 (شکل 11) نشان دهید.

در نهایت می توانید مالیات بر ارزش افزوده را به عنوان کسر قبول کنید. معاملات توسط سند "ایجاد ورودی های دفتر خرید" ایجاد می شود:

عملیات -> عملیات مالیات بر ارزش افزوده منظم -> ایجاد ورودی های دفتر خرید -> برگه "نماینده مالیاتی" (شکل 12).

پس از ارسال سند "ایجاد سوابق..." (معاملات در شکل 13 نشان داده شده است)، می توانید دفترچه خرید ایجاد کنید. این گزارش به طور مشابه با گزارش "کتاب فروش" از بخش گزارشات مالیات بر ارزش افزوده نامیده می شود.

در ستون "نام فروشنده" این نماینده نیست که ظاهر می شود، بلکه خود فروشنده است (شکل 14).

در بخش 3 اظهارنامه مالیات بر ارزش افزوده (شکل 15)، مبالغی ظاهر می شود که می توان برای معاملات ماموران مالیاتی کسر کرد.

اجاره و فروش ملک

ثبت معاملات مالیات بر ارزش افزوده هنگام فروش ملک و اجاره ملک شهرداری هیچ تفاوت اساسی با طرح فوق ندارد.

نکته اصلی این است که نوع مناسب قرارداد نمایندگی را انتخاب کنید (شکل 16).

علاوه بر این، هنگام تنظیم یک سند برای سرمایه گذاری خدمات اجاره، باید حساب ها و تجزیه و تحلیل هزینه ها را به درستی نشان دهید (شکل 17).

سیم کشی در شکل 18 نشان داده شده است. آنها همچنین یک حساب ویژه 76.NA دارند.

هنگام فروش ملک توسط نماینده مالیاتی، انتخاب نوع قرارداد نمایندگی و رعایت مقررات حسابداری دارایی های ثابت نیز مهم است.

در پایان، در اینجا یک طرح کلی برای ثبت فاکتورهای عامل مالیاتی در 1C وجود دارد:

- تنظیم قرارداد با ویژگی های قرارداد نمایندگی

- سرمایه گذاری کالاها یا خدمات تحت قرارداد نمایندگی

- پرداخت کالا یا خدمات به تامین کننده

- ثبت فاکتورهای عامل مالیاتی

- پرداخت مالیات بر ارزش افزوده به بودجه

- پذیرش مالیات بر ارزش افزوده برای کسر (ایجاد دفاتر دفتر خرید)

برای خلاصه کردن موارد فوق، ما به مطالعه دقیق 1C در مورد فرآیند نسبتاً پیچیده کار با قراردادهای نمایندگی توجه می کنیم. با پیروی از قوانین ساده برای تنظیم قراردادها و اسناد، می توانیم از کار طولانی و پر زحمت جلوگیری کنیم - این برنامه همه چیز را برای ما انجام می دهد!

بر اساس مطالب از: programmist1s.ru

مالیات بر ارزش افزوده نماینده مالیاتی در موارد زیر در نظر گرفته می شود:

خرید کالا به ارز خارجی از غیر مقیم انجام می شود.

ملک مورد اجاره است؛

ملک برای فروش است

برای محاسبه مالیات بر ارزش افزوده از حساب های 76.NA و 68.32 استفاده می شود. ما پیشنهاد می کنیم هر سه موقعیت را تجزیه و تحلیل کنیم و ویژگی های خاص طراحی فاکتور را تعیین کنیم.

شرط اصلی هنگام خرید کالا به ارز از غیر مقیم، پر کردن صحیح پارامترهای قرارداد است:

نوع قرارداد - نشان دادن "با تامین کننده"؛

سازمان به عنوان یک نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده عمل می کند - کادر را علامت بزنید.

نوع قرارداد نمایندگی - "غیر مقیم" را مشخص کنید.

ما دریافت کالا را به روش استاندارد پردازش می کنیم، اما بدون ثبت فاکتور:

در جابجایی سند از حساب فرعی 76.NA استفاده می شود و نه حساب تسویه معمول.

برای انعکاس مالیات بر ارزش افزوده، از پردازش خاصی استفاده می شود که می توانید آن را در برگه منوی "بانک و صندوق نقدی" بخش "ثبت فاکتورها" مجله "فاکتورهای مامور مالیاتی" مشاهده کنید:

فرم را باز کنید. فقط باید دوره و نام سازمان عامل را مشخص کنید (اگر برنامه 1C برای حفظ حسابداری چندین شرکت به طور همزمان استفاده می شود، به عنوان مثال، هنگام استفاده از 1C آنلاین از راه دور). پر کردن خودکار با کلیک روی "پر" است و تمام اسناد لازم در بخش جدول نمایش داده می شود.

با کلیک بر روی "اجرا" فاکتورها ایجاد و ثبت می شوند:

در فرم فاکتور به نرخ مالیات بر ارزش افزوده ذکر شده - "18/118" و تعیین کد معامله - 06 توجه کنید.

پست ها منعکس کننده حساب های ویژه 76.NA و 68.32 هستند که به نمودار حساب ها اضافه شده اند:

میزان مالیات بر ارزش افزوده برای پرداخت اجباری به بودجه از طریق گزارش «دفتر فروش» و از طریق سند «اظهارنامه مالیات بر ارزش افزوده» بررسی می شود. گزارش "کتاب فروش" در بخش "گزارش های مالیات بر ارزش افزوده" ایجاد می شود.

در این مورد، دوره تشکیل و نام سازمان مالیات دهندگان مشخص می شود:

اظهارنامه مالیات بر ارزش افزوده در بخش «گزارشدهی»، «گزارشهای تنظیمشده»، «برنامه مالیات بر ارزش افزوده» ایجاد میشود. ارزش مبلغ پرداختی در صفحه 1 بخش 2 در خط 060 منعکس خواهد شد:

مالیات از طریق اسناد استاندارد برنامه 1C "دستور پرداخت" و "حذف از حساب جاری" پرداخت می شود که در آن باید "نوع معامله" - "پرداخت مالیات" ذکر شود.

لطفا توجه داشته باشید که برای حذف صحیح مالیات بر ارزش افزوده، باید حساب 68.32 را نشان دهید.

پس از این ما مالیات بر ارزش افزوده را برای کسر می پذیریم. به تب منو "عملیات" بخش "عملیات معمول مالیات بر ارزش افزوده" بروید.

یک سند "ایجاد ورودی های کتاب خرید" ایجاد کنید و برگه "نماینده مالیاتی" را باز کنید:

ما سند را پست می کنیم و به حرکت در سند "ایجاد ورودی های دفتر خرید" نگاه می کنیم:

سپس به سراغ ایجاد سند "کتاب خرید" می رویم که در قسمت "گزارش های مالیات بر ارزش افزوده" قرار دارد. ستون "نام فروشنده" نه به عنوان سازمان نماینده، بلکه به عنوان سازمان فروشنده ظاهر می شود:

اگر به اظهارنامه نگاه کنید، در صفحه 1 بخش 3 ترم 180 می توانید ارزش مبلغ کسر برای عملیات عامل مالیاتی را مشاهده کنید:

فروش ملک از طریق عامل مالیاتی با نشان دادن نوع صحیح قرارداد و با رعایت مقررات حسابداری دارایی ثابت رسمیت می یابد:

ترتیب ثبت فاکتورها توسط مامور مالیاتی در زیر آمده است:

ایجاد یک قرارداد نمایندگی؛

ارسال کالا یا خدمات تحت توافقنامه مشخص شده؛

پرداخت کالا یا خدمات به تامین کننده

ثبت فاکتور عامل مالیاتی؛

پرداخت مالیات بر ارزش افزوده به بودجه؛

پذیرش مالیات بر ارزش افزوده برای کسر از طریق سند "ایجاد دفاتر دفتر خرید".

کارگزار مالیات بر ارزش افزوده شخصی است که موظف به محاسبه، کسر و پرداخت مالیات بر ارزش افزوده به بودجه درآمد مؤدی است. مقاله ما را در مورد اینکه چه مسئولیت هایی برای ماموران مالیاتی برای مالیات بر ارزش افزوده در نظر گرفته شده است و چه ورودی های حسابداری برای تعهدی و پرداخت مالیات باید انجام شود، بخوانید.

لیست افرادی که به عنوان مامور مالیاتی برای مالیات بر ارزش افزوده شناخته شده اند (ماده 161 قانون مالیات فدراسیون روسیه)

مطابق با هنر. 161 قانون مالیات فدراسیون روسیه، یک شخص (سازمان یا کارآفرین فردی) که در مقامات مالیاتی ثبت شده است تنها در صورتی به عنوان عامل مالیات بر ارزش افزوده شناخته می شود که:

- کالاها (کار، خدمات) را از یک شخص خارجی که به عنوان مالیات دهنده در قلمرو فدراسیون روسیه ثبت نشده است، با هدف فروش بعدی آنها در قلمرو فدراسیون روسیه خریداری می کند (بندهای 1 و 2 ماده 161 قانون اساسی). کد مالیاتی فدراسیون روسیه، نامه وزارت دارایی روسیه به تاریخ 19 اکتبر 2011 شماره 03- 07-08/291، 07/12/2011 شماره 03-07-08/214، 11/02/2010 شماره 03-07-08/304، 04/09/2010 شماره 03-03-06/2/70 و 11/20/2009 شماره 03- 07-08/238، خدمات مالیاتی فدرال روسیه برای مسکو مورخ 08/11/2008 شماره 19-11/75191);

- انجام معاملات (اجاره، خرید، انتقال) با اموال متعلق به ارگان های دولتی فدراسیون روسیه، نهادهای تشکیل دهنده، شهرداری ها و دولت های محلی (بند 3 از ماده 161 قانون مالیات فدراسیون روسیه).

جزئیات بیشتر در مطالب "نماینده مالیات بر ارزش افزوده برای معاملات با اموال دولتی" .

- اموال را با تصمیم دادگاه می فروشد (بند 4 ماده 161 قانون مالیات فدراسیون روسیه).

- اموال مصادره شده، اشیاء قیمتی بدون مالک و خریداری شده، گنجینه ها و اشیای با ارزش متعلق به دولت را از طریق حق ارث می فروشد (بند 4 ماده 161 قانون مالیات فدراسیون روسیه).

- فعالیت های واسطه ای در فروش کالاها (کارها، خدمات، حقوق مالکیت) انجام می دهد و در تسویه حساب با افراد خارجی که به عنوان مالیات دهندگان در قلمرو فدراسیون روسیه ثبت نشده اند (بند 5 ماده 161 قانون مالیات فدراسیون روسیه) شرکت می کند. )

- مالک کشتی در چهل و ششمین روز تقویمی پس از انتقال مالکیت آن است، اگر ظرف 45 روز از تاریخ انتقال مالکیت در ثبت بین المللی کشتی های روسیه ثبت نشده باشد (بند 6 ماده 161 قانون مالیاتی فدراسیون روسیه)؛

- از 01/01/2018 - خریداران پوست خام حیوانات، ضایعات و ضایعات فلزات آهنی (غیرآهنی)، آلومینیوم ثانویه و آلیاژهای آن (بند 8 ماده 161 قانون مالیات فدراسیون روسیه).

افرادی که رژیمهای مالیاتی خاصی را اعمال میکنند (UTII، مالیات یکپارچه کشاورزی، USNO، PSN) یا افرادی که طبق ماده از پرداخت مالیات بر ارزش افزوده معاف هستند، همچنین به عنوان نماینده مالیات برای مالیات بر ارزش افزوده کار میکنند. 145 و 145.1 قانون مالیات فدراسیون روسیه (ماده 161 قانون مالیات فدراسیون روسیه، نامه های وزارت دارایی روسیه مورخ 30 دسامبر 2011 شماره 03-07-14/133، 5 اکتبر 2011). شماره 03-07-14/96، 06.28.2010 شماره 03-07-14/ 44، 06/22/2010 شماره 03-07-08/181، 26/05/2010 شماره 14/03/07 /38 و 29/04/1389 شماره 03-07-14/30).

مالیات بر ارزش افزوده در عامل مالیاتی: ارسال

یکی از رایج ترین موقعیت هایی که یک سازمان یا کارآفرین فردی نماینده مالیات می شود، اجاره اموال از مقامات دولتی است. مالیات بر ارزش افزوده از عامل مالیات - ارسال در این وضعیت می تواند به شرح زیر ایجاد شود:

|

پیش پرداخت سه ماهه به صاحبخانه |

|||

|

عامل مالیات مالیات بر ارزش افزوده را دریافت کرد و برای پیش پرداخت صادر شده فاکتور صادر کرد |

|||

|

پرداخت مالیات بر ارزش افزوده توسط نماینده مالیاتی |

|||

|

اجاره ماهانه تعلق گرفت |

|||

|

نماینده مالیاتی مالیات بر ارزش افزوده ورودی را به قیمت اجاره ماه اختصاص داده است |

|||

|

اعتبار پیش پرداخت |

|||

|

مالیات بر ارزش افزوده برای کسر پذیرفته شده است |

60.01 - تسویه حساب با تامین کنندگان؛

60.02 - تسویه حساب با تامین کنندگان برای پیش پرداخت صادر شده؛

76NA - محاسبات مالیات بر ارزش افزوده هنگام انجام وظایف مامور مالیاتی.

68.32 - مالیات بر ارزش افزوده هنگام انجام وظایف مامور مالیاتی.

68.02 - تسویه حساب با بودجه مالیات بر ارزش افزوده؛

19.04 - مالیات بر ارزش افزوده آثار و خدمات خریداری شده.

پرداخت مالیات بر ارزش افزوده توسط مامور مالیاتی

فهرست وظایف یک نماینده مالیاتی برای مالیات بر ارزش افزوده توسط قانون مالیات فدراسیون روسیه (بند 3 از ماده 24 قانون مالیات فدراسیون روسیه) تعیین شده است.

مسئولیت اصلی نمایندگان محاسبه، کسر و انتقال مالیات به بودجه است (فرعی 1، بند 3، ماده 24 قانون مالیات فدراسیون روسیه). برای اجرای وظیفه اصلی خود، عامل مالیات بر ارزش افزوده باید مالیات را از وجوه مالیات دهندگان که در اختیار دارد، کسر کند.

مهم! برای افرادی که به عنوان پرداخت کننده مالیات بر ارزش افزوده شناخته نمی شوند، نیازی به پرداخت مالیات نیست. بنابراین، هنگام خرید کالا (کار، خدمات) از یک فرد خارجی که کارآفرین نیست، مالیات پرداخت نمی شود (نامه وزارت دارایی روسیه مورخ 5 مارس 2010 شماره 03-07-08/62)، همچنین مانند هنگام فروش اموال توقیف شده یک فرد (نامه وزارت دارایی روسیه به تاریخ 18 نوامبر 2010 شماره 03-07-14/81).

نحوه دریافت کسر در سال گزارش از یک عامل مالیاتی

کد مالیاتی فدراسیون روسیه در هنر. 171 حاوی قاعده ای است که طبق آن به نماینده مالیات بر ارزش افزوده حق دریافت کسر مبلغ مبلغ پرداختی داده می شود. حق کسر در صورتی ایجاد می شود که شرایط زیر به طور همزمان وجود داشته باشد:

- نماینده مالیاتی در مقامات مالیاتی ثبت شده است و پرداخت کننده مالیات بر ارزش افزوده است (بند 2، بند 3، ماده 171 قانون مالیات فدراسیون روسیه).

ماموران مالیاتی با استفاده از رژیم های خاص (STS، UTII، مالیات یکپارچه کشاورزی، سیستم مالیات ثبت اختراع) یا معاف از پرداخت مالیات بر ارزش افزوده طبق ماده. 145، 145.1، 149 قانون مالیات فدراسیون روسیه، مالیات بر ارزش افزوده کسر شده قابل کسر نیست، زیرا آنها تعهدات مالیات دهندگان تحت مالیات بر ارزش افزوده را انجام نمی دهند.

- اسناد پرداخت وجود دارد که تأیید می کند مالیات بر ارزش افزوده نگه داشته شده به بودجه منتقل شده است (بند 3، بند 3، ماده 171، بند 1، ماده 172 قانون مالیات فدراسیون روسیه).

- دارایی، کار، خدمات به دست آمده برای فعالیت هایی که مشمول مالیات بر ارزش افزوده هستند استفاده می شود (بند 3، بند 3، ماده 171 قانون مالیات فدراسیون روسیه).

هنگام اجاره ملک برای عملیاتی که محل اجرای آن قلمرو فدراسیون روسیه نیست، مبالغ پرداختی قابل کسر نیست (نامه وزارت دارایی روسیه به تاریخ 24 فوریه 2009 شماره 03-07-08/41) .

- عامل مالیاتی به درستی فاکتوری را برای فروشنده صادر کرد (بند 2، بند 3، ماده 168 قانون مالیات فدراسیون روسیه).

- نماینده مالیات کالاها (کار، خدمات) را برای حسابداری پذیرفت (بند 2، بند 1، ماده 172 قانون مالیات فدراسیون روسیه).

ماموران مالیاتی که می فروشند (بند 3 ماده 171 ، بند 4 ، 5 ماده 161 قانون مالیات فدراسیون روسیه) حق کسر مالیات بر ارزش افزوده کسر شده و پرداخت شده را ندارند:

- اموال مصادره شده؛

- اموال فروخته شده با تصمیم دادگاه (به استثنای فروش اموال بدهکاران ورشکسته)؛

- اشیاء با ارزش بدون صاحب، گنج ها، اشیاء قیمتی خریداری شده؛

- ارزش های منتقل شده از طریق حق ارث به دولت؛

- به عنوان واسطه (با مشارکت در شهرک سازی) کالاها (کار، خدمات، حقوق مالکیت) سازمان های خارجی که مالیات آنها در روسیه ثبت نشده است.

اغلب این سوال مطرح می شود که آیا عامل مالیاتی نیاز به دریافت کسر در دوره گزارش دارد یا اینکه آیا می توان آن را به دوره بعدی موکول کرد؟ پاسخ به این سوال توسط وزارت دارایی روسیه در نامه های مورخ 17 نوامبر 2016 به شماره 03-07-08/67622 مورخ 9 آوریل 2015 شماره 03-07-11/20290 داده شده است. آنها توضیح می دهند که کسر مالیات بر ارزش افزوده «آژانس» تنها در سه ماهه ای قابل مطالبه است که شرایط این کسر وجود دارد. کسر نمی تواند به دوره های بعدی منتقل شود.

کارگزار مالیاتی می تواند پس از پرداخت مالیات به بودجه، کسر اعلام کند، مشروط بر اینکه شرایط باقی مانده برای کسر وجود داشته باشد (بند 3 ماده 171، بند 1 ماده 172 قانون مالیات فدراسیون روسیه.) به طور کلی، نماینده مالیاتی مالیات بر ارزش افزوده را در اقساط مساوی حداکثر تا 25 روز از هر 3 ماه پس از دوره مالیاتی منقضی شده پرداخت می کند (بند 1 ماده 174 قانون مالیات فدراسیون روسیه). در نتیجه، مالیات بر ارزش افزوده کسر شده و پرداخت شده را می توان تنها در پایان دوره ای کسر کرد که در آن عامل مالیاتی مالیات را به بودجه منتقل کرده است (یعنی نه زودتر از سه ماهه بعد از سه ماهه ای که اظهارنامه برای آن تسلیم شده است، جایی که پایه مالیاتی است. و میزان مالیات مشمول مالیات تعیین شد) پرداخت توسط مامور مالیاتی).

با این حال، در صورت خرید کار و خدمات از فروشنده خارجی ویژگی های خاص خود را دارد که می توانید در مقاله «چگونه یک نماینده مالیاتی می تواند هنگام خرید کالا (کار، خدمات) از فروشنده خارجی، مالیات بر ارزش افزوده را کسر کند» بخوانید.

مسئولیت عدم انجام وظایف مامور مالیاتی

اگر سازمانی وظایف یک نماینده مالیاتی برای مالیات بر ارزش افزوده را انجام ندهد، ممکن است در قالب تحمیل مسئول شناخته شود. خوب . این قانون برای اشخاص حقوقی و کارآفرینان فردی اعمال می شود. مسئولیت انجام نادرست وظایف در هنر پیش بینی شده است. 119، 119.1، 123، 126 کد مالیاتی فدراسیون روسیه. در صورت بروز معوقات، مبلغ بدهی به مامور مالیاتی جریمه می شود (بندهای 1، 2، 7، ماده 75 قانون مالیات فدراسیون روسیه).

نتایج

هنگام انجام برخی معاملات، سازمان ها و کارآفرینان فردی مامور مالیات بر ارزش افزوده می شوند و موظف به کسر مالیات از مالیات دهندگان، انتقال آن به بودجه و ارائه اظهارنامه به مقامات مالیاتی می شوند. در بیشتر موارد، ماموران مالیاتی میتوانند مالیات بر ارزش افزوده را پس از پرداخت به عنوان کسر از بودجه مطالبه کنند، اما استثناهایی از این قاعده وجود دارد که در این مقاله مورد بحث قرار گرفته است. کسر مالیات بر ارزش افزوده کسر شده توسط نماینده مالیاتی فقط در دوره ای قابل مطالبه است که حق آن بوجود آمده است و نمی توان آن را به آینده منتقل کرد.