Изчисляване на ДДС като данъчен агент за осчетоводяване. Осчетоводяване на ДДС от данъчен агент

В съответствие с чл. 161 от Данъчния кодекс на Руската федерация организациите могат да действат като данъчни агенти.

Програмата автоматизира следните случаи, когато организациите могат да действат като данъчни агенти:

- при наемане на федерална, общинска собственост или собственост на съставните единици на федерацията от държавни или административни органи;

- при закупуване на стоки, работи, услуги на територията на Руската федерация от чуждестранни организации, които не са регистрирани в данъчните власти на Руската федерация;

- при закупуване на държавни (общински) имоти;

- при продажба на стоки на чуждестранни лица, които не са регистрирани в данъчните власти на Руската федерация въз основа на комисионни споразумения.

Данъчните агенти са длъжни да изчислят, удържат от данъкоплатеца и да платят съответната сума на ДДС в бюджета. Този раздел използва пример за изследване на отразяването на бизнес операциите на организацията при изпълнение на задълженията на данъчен агент при закупуване на стоки от чуждестранна организация, която не е регистрирана в данъчните власти на Руската федерация.

За да отразите транзакциите, трябва да направите следното:

1. Регистрация на споразумение с изпълнение на задълженията на данъчен агент.

Нека регистрираме споразумението в директорията "Споразумения с изпълнители":

- изберете вида на договора - С доставчик,

- поставете отметка в квадратчето „Организацията действа като данъчен агент за плащането на ДДС“,

- изберете вида договор за представителство,

- Да посочим общото име.

2. Превод на авансово плащане

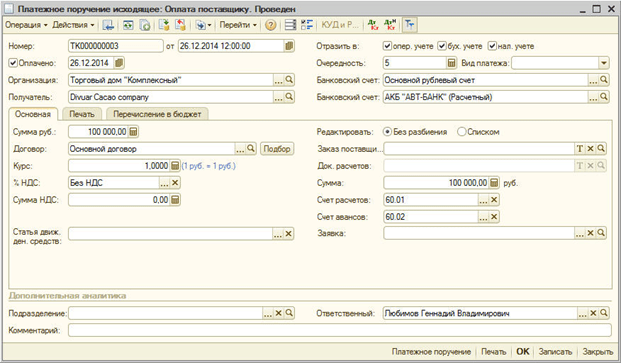

За целта е необходимо да регистрирате документа „Изходящо нареждане” (меню „Документи - Каса”).

3. Регистрация на издадената фактура

Когато прехвърляте плащане към доставчик по споразумение с изпълнение на задълженията като данъчен агент, трябва да издадете фактура.

Фактурата може да се генерира автоматично чрез обработка на „Регистрация на фактури на данъчен агент“ (меню „ДДС – Регистрация на фактури на данъчен агент“) или въведена ръчно на базата на платежния документ.

Фактурите на данъчните агенти се генерират и осчетоводяват чрез натискане на бутона „Изпълни“. Когато настъпи обработка, се създават фактури и данните за предварително създадени фактури се актуализират.

При осчетоводяване на фактури за данъчен агент се изчисляват сумите на ДДС, дължими към бюджета: запис се прави в дебита на сметка 76.NA „Изчисления за ДДС при изпълнение на задълженията на данъчен агент“ и в кредита на сметка 68.32 „ДДС при изпълнява функциите на данъчен агент“.

Размерът на начисления ДДС се отразява в книгата за продажби.

Във фактурата артикулът се попълва с родовото наименование от договора. Името на артикула може да бъде посочено ръчно във фактурата.

4. Получаване на стоки

Нека регистрираме документа "Получаване на стоки и услуги" с тип транзакция "Покупка, комисионна" (меню "Документи - Покупка"). За компенсиране на авансовото плащане с доставчика ще извършим обработката „Възстановяване на последователността на сетълментите с контрагентите“ (меню „Документи - Допълнителни“).

Публикациите се генерират:

5. Прехвърляне на ДДС към бюджета

Фактът на прехвърляне на ДДС към бюджета се регистрира с документа „Изходящо платежно нареждане“ с вид операция „Превод на данъци“ (меню „Документи - Каса“).

Документът трябва да посочва контрагента, споразумението и документа за сетълмент, който е използван за прехвърляне на плащането към доставчика.

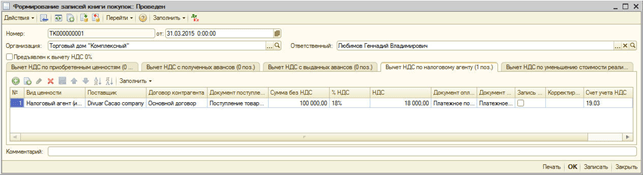

6. Регистриране на сумата по ДДС в книгата за покупки

Записите в книгата за покупки за суми за приспадане на ДДС при изпълнение на задълженията на данъчен агент се отразяват в документа „Създаване на записи в книгата за покупки“ в раздела „Приспадане на ДДС за данъчен агент“. Табличната част се попълва автоматично чрез бутона "Попълване".

При провеждане се генерират следните транзакции:

За организация, която не е регистрирана в Руската федерация, компанията действа като агент по ДДС (клаузи 1 и 2 от член 161 от Данъчния кодекс на Руската федерация). Купувачи и наематели на държавата и (клауза 3 на член 161 от Данъчния кодекс на Руската федерация) също действат.

В същото време отделите отбелязват, че данъчният агент получава правото на приспадане на ДДС само след плащане на данъка в бюджета и приемане на закупените стоки, работи или услуги за регистрация (писма на Министерството на финансите на Русия от 21.06.13 г. № 03-07-08/23545 и от 29.11.10 г. № 03-07-08/334, Федералната данъчна служба на Русия от 12 август 2009 г. № ШС-22-3/634@).

Също така, задължително условие за приспадане на „агентския“ ДДС е фактура, която агентът издава самостоятелно в рамките на пет календарни дни (клауза 3 на член 168 от Данъчния кодекс на Руската федерация и писмо на Федералната данъчна служба на Русия от 12 август , 2009 № ШС-22-3/634@).

Как да отразявате ДДС на данъчен агент в счетоводството

По правило на практика не възникват трудности при записването на ДДС на данъчния агент в счетоводните записи. Нека да разгледаме ситуацията с пример.

Компанията закупи партида строителни материали от чуждестранен изпълнител, нерегистриран в Руската федерация. Тя ще направи следните записи в счетоводството си:

ДЕБИТ 41 КРЕДИТ 60

— стоките, закупени от контрагента, се приемат за осчетоводяване;

ДЕБИТ 19 КРЕДИТ 60

— отразен е размерът на ДДС по договора;

ДЕБИТ 60 КРЕДИТ 68

— ДДС се удържа от размера на плащането, дължимо на доставчика на стоки, работи, услуги;

ДЕБИТ 60 КРЕДИТ 51 (52)

— плащането се прехвърля на доставчика на стоки, работи, услуги;

ДЕБИТ 68 КРЕДИТ 51

— „агентски” ДДС се превежда в бюджета;

ДЕБИТ 68 КРЕДИТ 19

— ДДС „агенция“ се приема за приспадане във фактурата на данъчния агент.

Ако предметът на договора е извършване на работа или предоставяне на услуги (например наем на имущество), първото счетоводно записване ще има следната форма:

ДЕБИТ 20 (26, 44, 91) КРЕДИТ 76

— отразява счетоводните разходи към датата на подписване на акта за приемане на работа или услуги, включително лизинг.

Нека отбележим, че ако една компания е сключила споразумение с чуждестранен контрагент, тогава сумите на активите и пасивите трябва да бъдат преизчислени за счетоводни цели в рубли по курса, валиден към датата на транзакцията в чуждестранна валута (клаузи 4 и 6 на PBU 3/2006 „Отчитане на активи и пасиви, чиято стойност е изразена в чуждестранна валута“, одобрена със заповед на Министерството на финансите на Русия от 27 ноември 2006 г. № 154n).

Какви са последиците от неудържане на ДДС от данъчен агент?

Сега, ако данъчен агент не удържи и не прехвърли ДДС на „агенцията“ в бюджета, той носи отговорност по член 123 от Данъчния кодекс на Руската федерация - глоба в размер на 20% от размера на данъка. Преди това тази норма беше формулирана малко по-различно: от буквалния прочит на член 123 от Данъчния кодекс на Руската федерация следваше, че възниква отговорност, ако данъчният агент не преведе данъка в бюджета.

Важно е да запомните, че преди да влезе в сила новата редакция на Данъчния кодекс на Руската федерация, някои съдилища обявиха за незаконно да държат отговорен данъчен агент, който не е удържал данък от контрагента. Така Федералната антимонополна служба на Северозападния окръг в решение от 17 ноември 2005 г. № A26-770/2005-28 признава санкциите на данъчните власти за незаконни. Факт е, че чуждестранният контрагент е получил доход в натура. И данъчният агент не е могъл да удържи дължимия ДДС за внасяне към бюджета. Подобно решение беше взето от Деветия апелативен арбитражен съд в решение от 14 септември 2012 г. № 09AP-25217/2012-AK (потвърдено с решение на Федералната антимонополна служба на Московския окръг от 18 декември 2012 г. № A40- 16152/12-90-73).

Повечето съдилища обаче са на мнение, че инспекторите имат право да търсят отговорност от данъчен агент, независимо дали е удържал сумата на ДДС, неплатен в бюджета (решение на Конституционния съд на Руската федерация от 02.10.03 г. № , 384-O, резолюция на Пленума на Върховния арбитражен съд на Руската федерация от 28.02.01 г. № 5, FAS Волга-Вятски от 17.02.12 г. № A43-7281/2011, Уралски от 05.11.10 г. № Ф09 -3355/10-С2 (оставено в сила с решение на Върховния арбитражен съд на Руската федерация от 23.09.10 г. № VAS-10832/10) и Северно-Кавказски от 25 септември 2008 г. № F08-5634/2008 (оставено в сила с решение на Върховния арбитражен съд на Руската федерация от 23 септември 2010 г. № VAS-10832/10) области). Сега тази позиция е закрепена на законодателно ниво.

Р. Юропов,

Съветник на Държавната гражданска служба на Руската федерация, 3-ти клас

Характеристики на формирането на фактури от данъчни агенти в програмата 1C Accounting 8.3

В конфигурациите на 1C 8.3 се изпълняват няколко основни типа счетоводство на ДДС от данъчни агенти:

- Плащане на ДДС при закупуване на стоки от чуждестранна компания (нерезидент)

- под наем

- Продажба на имот

В сметкоплана сметки 76.NA и 68.32 се използват за записване на операции на данъчни агенти.

Нека разгледаме характеристиките на обработката на фактури от данъчни агенти.

Плащане на ДДС при закупуване на стоки от чуждестранен доставчик (нерезидент)

Когато купувате вносни стоки, основното е да попълните правилно параметрите на договора:

- вид договор

- знак „Организацията действа като данъчен агент“

- вид агентски договор

Документът за получаване се изготвя по същия начин, както за всяка друга стока (фиг. 2), но за разлика от обикновените фактури, не е необходимо да се създава фактура.

При транзакции за отразяване на ДДС вместо обичайната сетълмент сметка се използва нова подсметка - 76.NA.

За генериране на фактури от този тип се използва обработка, която се извиква от съответния елемент в секция „Банка и каса” (фиг. 4).

Фигура 5 показва формата на тази обработка.

Всички фактури, издадени по агентски договори и платени в избрания период, ще се появят автоматично в табличния раздел (бутон „Попълване“, фиг. 5).

Щракнете върху бутона „Изпълни“, за да генерирате и регистрирате фактури.

На следващата фигура е показана самата фактура (фиг. 6). Имайте предвид, че ставката на ДДС е избрана „18/118“, а кодът на транзакцията в този случай е 06.

Както можете да видите, осчетоводяванията (фиг. 7) включват нови подсметки, които са специално добавени към сметкоплана 1C (76.NA и 68.32).

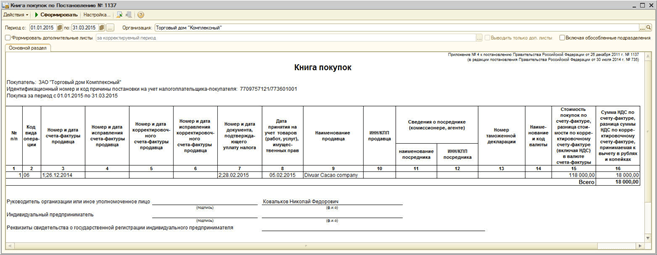

Размерът на ДДС, който трябва да внесем в бюджета, може да се провери в справка „Книга за продажбите” и в „Декларация по ДДС”.

Книгата за продажби (фиг. 8) се генерира в секция „Отчети по ДДС”.

Колоната „Контрагент“ показва организацията, която плаща данъка.

Декларацията за ДДС в 1C се генерира от раздела Отчитане. В подраздела „Регулирани отчети“ трябва да изберете съответния тип („Декларация по ДДС“).

Ред 060 (страница 1 Раздел 2) ще бъде попълнен със сумата, която трябва да бъде платена към бюджета (фиг. 9).

Плащането на данък към бюджета се формализира с помощта на стандартни документи 1C („Платежно нареждане“ и „Отписване от текуща сметка“). И двата документа трябва да имат вид сделка „Плащане на данък“ (Фиг. 10).

При отписване на пари е важно да посочите същата сметка, както при изчисляване на данъка - 68,32 (фиг. 11).

И накрая, можете да приемете ДДС като приспадане. Транзакциите се създават от документа „Създаване на записи в книгата за покупки“:

Операции –> Редовни ДДС операции –> Генериране на записи в книгата за покупки –> раздел „Данъчен агент“ (фиг. 12).

След като публикувате документа „Създаване на записи...“ (транзакциите са показани на фиг. 13), можете да създадете книга за покупки. Този отчет се нарича подобно на отчета „Книга за продажбите“ от раздел Отчети по ДДС.

В колоната „Име на продавача” не се появява агентът, а самият продавач (фиг. 14).

В раздел 3 на декларацията за ДДС (фиг. 15) ще се появят суми, които могат да бъдат приспаднати за транзакции на данъчни агенти.

Отдаване под наем и продажба на имоти

Регистрацията на сделки по ДДС при продажба на имоти и отдаване под наем на общинска собственост няма принципни разлики от горната схема.

Основното нещо е да изберете правилния тип агентско споразумение (фиг. 16).

Освен това, когато съставяте документ за капитализиране на услугите за наем, трябва правилно да посочите сметките и анализа на разходите (фиг. 17).

Окабеляването е показано на фиг. 18. Имат и специална сметка 76.NA.

При продажба на имот от данъчен агент също е важно да изберете правилния тип агентско споразумение и да спазвате разпоредбите за отчитане на дълготрайните активи.

В заключение, ето обща схема за записване на фактури на данъчни агенти в 1C:

- Изготвяне на договор с признаци на агентски договор

- Капитализация на стоки или услуги по агентско споразумение

- Плащане на стоки или услуги към доставчика

- Регистрация на фактури на данъчен агент

- Внасяне на ДДС в бюджета

- Приемане на ДДС за приспадане (Създаване на записи в книгата за покупки)

За да обобщим горното, отбелязваме подробното проучване от 1C на доста сложния процес на работа с агентски споразумения. Следвайки прости правила за изготвяне на договори и документи, можем да избегнем продължителна и упорита работа - програмата ще направи всичко за нас!

По материали от: programmist1s.ru

ДДС на данъчния агент се взема предвид, ако:

покупката на стоки се извършва в чуждестранна валута от нерезидент;

имотът е отдаден под наем;

имотът се продава.

За отчитане на ДДС се използват сметки 76.НА и 68.32. Предлагаме да анализираме и трите ситуации и да определим специфичните характеристики на дизайна на фактурата.

Основното условие при закупуване на стоки в чуждестранна валута от нерезидент е правилното попълване на параметрите на договора:

Вид на договора – посочва се „С доставчик”;

Организацията действа като данъчен агент за плащането на ДДС – поставете отметка в квадратчето;

Вид договор за представителство – посочва се „Чуждестранно лице“.

Ние обработваме получаването на стоки по стандартния начин, но без регистриране на фактура:

При движението на документа ще се използва подсметка 76.NA, а не обичайната сетълмент сметка.

За отразяване на ДДС ще се използва специална обработка, която можете да намерите в раздела на менюто „Банка и каса“ раздел „Регистрация на фактури“ дневник „Фактури на данъчен агент“:

Отворете формата. Трябва само да посочите периода и името на агентската организация (ако програмата 1C се използва за водене на счетоводство за няколко компании едновременно, например, когато използвате 1C онлайн дистанционно). Попълването става автоматично, като щракнете върху „Попълване“, като всички необходими документи ще бъдат показани в табличния раздел.

Като щракнете върху „Изпълни“, фактурите ще бъдат генерирани и регистрирани:

Във формуляра за фактура обърнете внимание на посочената ставка на ДДС - “18/118” и обозначението на кода на сделката - 06.

Осчетоводяванията ще отразяват специални сметки 76.NA и 68.32, които се добавят към сметкоплана:

Сумата на ДДС за задължително внасяне към бюджета се проверява чрез справка „Книга за продажби” и чрез документ „Декларации по ДДС”. Справката „Продажбена книга” се генерира в секция „Отчети по ДДС”.

В този случай се посочва периодът на формиране и името на организацията на данъкоплатеца:

Справката по ДДС се генерира в секция „Отчитане”, „Регламентирани справки”, „Декларация по ДДС”. Стойността на сумата за плащане ще бъде отразена на страница 1 раздел 2 в ред 060:

Данъкът се плаща чрез стандартни документи на програмата 1C „Платежно нареждане“ и „Отписване от текущата сметка“, в които трябва да се посочи „Вид транзакция“ - „Плащане на данък“.

Моля, имайте предвид, че за да отпишете правилно ДДС, трябва да посочите сметка 68.32.

След това приемаме ДДС за приспадане. Отидете в раздела на менюто „Операции“ раздел „Рутинни ДДС операции“.

Създайте документ „Създаване на записи в книгата за покупки“ и отворете раздела „Данъчен агент“:

Публикуваме документа и разглеждаме движението в документа „Създаване на записи в книгата за покупки“:

След това преминаваме към създаване на документ “Книга за покупки”, който се намира в секция “Отчети по ДДС”. Колоната „Име на продавача“ ще се появи не като организация на агент, а като организация на продавача:

Ако погледнете декларацията, тогава на страница 1, раздел 3 от термин 180 можете да видите стойността на сумата за приспадане за операцията на данъчния агент:

Продажбата на имот чрез данъчен агент е формализирана, като се посочва правилният вид споразумение и в съответствие с разпоредбите за отчитане на дълготрайни активи:

По-долу е последователността на регистрация на фактури от данъчен агент:

създаване на договор за представителство;

осчетоводяване на стоки или услуги по посочения договор;

плащане на стоки или услуги към доставчика

регистрация на фактура на данъчен агент;

внасяне на ДДС в бюджета;

приемане на ДДС за приспадане чрез документа „Създаване на записи в книгата за покупки“.

Данъчен агент по ДДС е лице, задължено да изчислява, удържа и внася в бюджета ДДС върху доходите на данъкоплатеца. Прочетете нашата статия за това какви отговорности са предвидени за данъчните агенти за ДДС и какви счетоводни записи трябва да бъдат направени за начисляване и плащане на данък.

Списък на лицата, признати за данъчни агенти по ДДС (член 161 от Данъчния кодекс на Руската федерация)

В съответствие с чл. 161 от Данъчния кодекс на Руската федерация, лице (организация или индивидуален предприемач), регистрирано в данъчните власти, се признава за данъчен агент по ДДС само ако:

- закупува стоки (работа, услуги) от чуждестранно лице, което не е регистрирано като данъкоплатец на територията на Руската федерация, с цел последващата им продажба на територията на Руската федерация (клаузи 1 и 2 на член 161 от Данъчен кодекс на Руската федерация, писмо на Министерството на финансите на Русия от 19 октомври 2011 г. № 03-07-08/291, 07/12/2011 № 03-07-08/214, 11/02/2010 № 03-07-08/304, 04/09/2010 г. № 03-03-06/2/70 и 20.11.2009 г. № 03-07-08/238, Федерална данъчна служба на Русия за Москва от 08/11/2008 № 19-11/75191);

- извършва сделки (наем, покупка, прехвърляне) с имущество, собственост на държавни органи на Руската федерация, съставни образувания, общини и местни власти (клауза 3 от член 161 от Данъчния кодекс на Руската федерация);

Повече подробности в материала "Данъчен агент по ДДС при сделки с държавно имущество" .

- продава имущество по решение на съда (клауза 4 от член 161 от Данъчния кодекс на Руската федерация);

- продава конфискувано имущество, безсобствени и закупени ценности, съкровища и ценности, принадлежащи на държавата по право на наследство (клауза 4 от член 161 от Данъчния кодекс на Руската федерация);

- извършва посредническа дейност при продажбата на стоки (строителни работи, услуги, права на собственост) и участва в разплащания с чуждестранни лица, които не са регистрирани като данъкоплатци на територията на Руската федерация (клауза 5 от член 161 от Данъчния кодекс на Руската федерация );

- притежава кораба на 46-ия календарен ден след прехвърлянето на собствеността върху него, ако не е регистриран в Руския международен регистър на корабите в рамките на 45 дни от датата на прехвърляне на собствеността (клауза 6 от член 161 от Данъчния кодекс на Руска федерация);

- от 01.01.2018г — купувачи на необработени животински кожи, скрап и отпадъци от черни (цветни) метали, вторичен алуминий и неговите сплави (клауза 8 на член 161 от Данъчния кодекс на Руската федерация).

Като данъчни агенти за ДДС работят и лица, които прилагат специални данъчни режими (UTII, Единен земеделски данък, USNO, PSN) или лица, освободени от плащане на ДДС по чл. 145 и 145.1 от Данъчния кодекс на Руската федерация (член 161 от Данъчния кодекс на Руската федерация, писма на Министерството на финансите на Русия от 30 декември 2011 г. № 03-07-14/133, 5 октомври 2011 г. № 03-07-14/96, 28.06.2010 г. № 03-07-14/ 44, 22.06.2010 г. № 03-07-08/181, 26.05.2010 г. № 03-07-14 /38 и 29.04.2010 г. № 03-07-14/30).

ДДС при данъчния агент: осчетоводявания

Една от най-честите ситуации, когато организация или индивидуален предприемач става данъчен агент, е отдаването под наем на имущество от държавните органи. ДДС от данъчния агент - осчетоводяванията в тази ситуация могат да се генерират, както следва:

|

Авансово плащане на наемодателя за тримесечието |

|||

|

Данъчният агент начислява ДДС и издава фактура за издаденото авансово плащане |

|||

|

Внесен ДДС от данъчен агент |

|||

|

Начислен месечен наем |

|||

|

Данъчният агент е начислил ДДС върху наемната цена за месеца |

|||

|

Кредитира се авансово |

|||

|

ДДС, приет за приспадане |

60.01 - разчети с доставчици;

60.02 - разчети с доставчици за издадени аванси;

76NA - Изчисления на ДДС при изпълнение на задълженията на данъчен агент;

68.32 - ДДС при изпълнение на задълженията на данъчен агент;

68.02 - разчети с бюджета за ДДС;

19.04 - ДДС върху закупени работи и услуги.

Плащане на ДДС от данъчен агент

Списъкът на задълженията на данъчния агент по ДДС се определя от Данъчния кодекс на Руската федерация (клауза 3 от член 24 от Данъчния кодекс на Руската федерация).

Основната отговорност на агентите е да изчисляват, удържат и прехвърлят данъци в бюджета (подточка 1, клауза 3, член 24 от Данъчния кодекс на Руската федерация). За да изпълни основната си функция, данъчният агент по ДДС трябва да удържи данък от средствата на данъкоплатеца, с които разполага.

ВАЖНО! Не се дължи плащане на данък за лица, които не са признати за платци на ДДС. По този начин данъкът не се плаща при закупуване на стоки (работа, услуги) от чуждестранно лице, което не е предприемач (писмо на Министерството на финансите на Русия от 5 март 2010 г. № 03-07-08/62), както и както при продажба на иззето имущество на физическо лице (писмо на Министерството на финансите на Русия от 18 ноември 2010 г. № 03-07-14/81).

Как да получите приспадане през отчетната година от данъчен агент

Данъчният кодекс на Руската федерация в чл. 171 съдържа правило, според което данъчният агент по ДДС има право да получи приспадане в размера на платената сума. Правото на приспадане възниква, ако са изпълнени едновременно следните условия:

- Данъчният агент е регистриран в данъчните власти и е платец на ДДС (параграф 2, параграф 3, член 171 от Данъчния кодекс на Руската федерация).

Данъчни агенти, използващи специални режими (STS, UTII, Единен данък върху земеделието, патентна система за данъчно облагане) или освободени от плащане на ДДС съгласно чл. 145, 145.1, 149 от Данъчния кодекс на Руската федерация, удържаният ДДС не може да бъде приспаднат, тъй като те не изпълняват задълженията на данъкоплатеца по ДДС.

- Налични са платежни документи, потвърждаващи, че удържаният ДДС е преведен в бюджета (параграф 3, параграф 3, член 171, параграф 1, член 172 от Данъчния кодекс на Руската федерация).

- Придобитите имоти, работа, услуги се използват за дейности, които подлежат на облагане с ДДС (параграф 3, параграф 3, член 171 от Данъчния кодекс на Руската федерация).

При наемане на имущество за операции, чието място на изпълнение не е територията на Руската федерация, платените суми не могат да бъдат приспаднати (писмо на Министерството на финансите на Русия от 24 февруари 2009 г. № 03-07-08/41) .

- Данъчният агент правилно е издал фактура за продавача (параграф 2, параграф 3, член 168 от Данъчния кодекс на Руската федерация).

- Данъчният агент прие стоки (работа, услуги) за счетоводство (параграф 2, клауза 1, член 172 от Данъчния кодекс на Руската федерация).

Данъчните агенти, които продават (клауза 3 от член 171, клаузи 4, 5 от член 161 от Данъчния кодекс на Руската федерация), нямат право да приспадат удържания и платен ДДС:

- конфискувано имущество;

- имущество, продадено по съдебен ред (с изключение на продажба на имущество на длъжници в несъстоятелност);

- безстопанствени ценности, съкровища, закупени ценности;

- ценности, прехвърлени по право на наследство на държавата;

- като посредници (с участие в сетълменти) стоки (работа, услуги, права на собственост) на чуждестранни организации, които не са данъчно регистрирани в Русия

Често възниква въпросът дали данъчният агент трябва да получи приспадане през отчетния период или може да бъде отложено за по-късен период. Отговорът на този въпрос беше даден от Министерството на финансите на Русия в писма от 17 ноември 2016 г. № 03-07-08/67622 от 9 април 2015 г. № 03-07-11/20290. Те поясняват, че „агенционното” приспадане на ДДС може да се иска само в тримесечието, в което са изпълнени условията за това приспадане. Приспадането не може да бъде пренесено за по-късни периоди.

Данъчният агент може да декларира приспадане след плащане на данъка в бюджета, при условие че са изпълнени останалите условия за приспадане (клауза 3 на член 171, клауза 1 на член 172 от Данъчния кодекс на Руската федерация.) Като цяло, данъчният агент изплаща удържания ДДС на равни вноски не по-късно от 25-ия ден на всеки от 3 месеца след изтеклия данъчен период (клауза 1 от член 174 от Данъчния кодекс на Руската федерация). Следователно удържаният и платен ДДС може да бъде приспаднат само в края на периода, в който данъчният агент е превел данъка в бюджета (т.е. не по-рано от тримесечието, следващо тримесечието, за което е подадена декларацията, където данъчната основа и размерът на подлежащия на облагане данък бяха определени).плащане от данъчния агент).

Въпреки това, в случай Закупуването на работи и услуги от чуждестранен продавач има свои собствени характеристики, за които можете да прочетете в статията „Как данъчен агент може да приспадне ДДС при закупуване на стоки (работи, услуги) от чуждестранен продавач.“

Отговорност за неизпълнение на задълженията на данъчен агент

Ако дадена организация не изпълнява задълженията на данъчен агент за ДДС, тогава тя може да носи отговорност под формата на налагане глоба . Това правило важи за юридически лица и индивидуални предприемачи. Отговорността за неточно изпълнение на задълженията е предвидена в чл. 119, 119.1, 123, 126 Данъчен кодекс на Руската федерация. Ако възникне просрочие, на данъчния агент се начисляват неустойки за дължимата сума (клаузи 1, 2, 7, член 75 от Данъчния кодекс на Руската федерация).

Резултати

При извършване на определени сделки организациите и индивидуалните предприемачи стават данъчни агенти за ДДС, задължени да удържат данък от данъкоплатеца, да го прехвърлят в бюджета и да подадат декларация до данъчните власти. В повечето случаи данъчните агенти могат да поискат ДДС, удържан след плащане, като приспадане от бюджета, но има изключения от това правило, разгледани в тази статия. Приспадането на ДДС, удържан от данъчния агент, може да бъде поискано само в периода, когато е възникнало правото за него, то не може да бъде прехвърлено в бъдеще.