कर एजेंट के कर्तव्यों का पालन करते समय वैट लेखांकन का प्रतिबिंब? कर एजेंटों द्वारा वैट गणना की विशेषताएं 1s 8.3 में एक कर एजेंट के लिए वैट की गणना।

अकाउंटेंट अक्सर टैक्स एजेंट वैट अकाउंटिंग के बारे में पूछते हैं, खासकर अब जब खरीद और बिक्री की किताबें घोषणा के साथ जमा की जाती हैं। हाल ही में हमें संघीय कर सेवा से एक अनुरोध मिला - 2015 की पहली तिमाही के लिए वैट रिटर्न तार्किक नियंत्रण से नहीं गुजरा, वैट रिटर्न की धारा 3 की पंक्ति 180 और धारा 8 "खरीद बुक" मेल नहीं खाती। मैं कर एजेंट द्वारा वैट के सही लेखांकन के लिए खरीद और बिक्री पुस्तकों के आवश्यक अनुभागों के साथ-साथ घोषणापत्र को भरने के लिए एक एल्गोरिदम दूंगा। यदि एससीपी और बीपी के लिए लेखांकन में अंतर हैं, तो मैं ध्यान केंद्रित करूंगा।

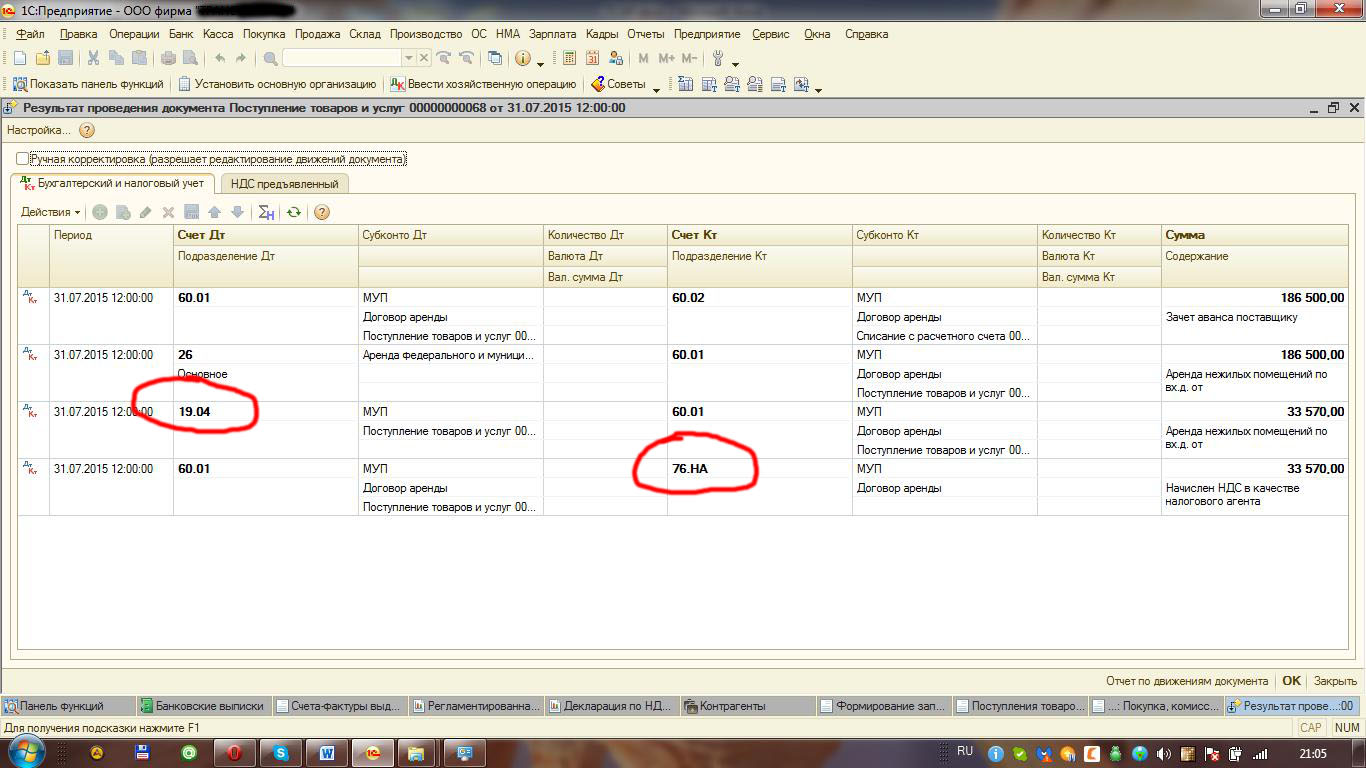

उदाहरण के तौर पर, आइए एक नगरपालिका उद्यम (एमयूपी) से परिसर किराए पर लें। अनुबंध की शर्तों के अनुसार, हम किराया देते हैं। हम चालू खाते से राइट-ऑफ़ दस्तावेज़ बनाते हैं। प्रतिपक्ष के पास यह चिह्न होना चाहिए "संगठन वैट के भुगतान के लिए कर एजेंट के रूप में कार्य करता है।

भुगतान दस्तावेज़ निम्नलिखित लेनदेन बनाता है:

चालू खाते से दस्तावेज़ राइट-ऑफ़ के आधार पर, हम चालान प्रकार टैक्स एजेंट और लेनदेन प्रकार कोड 06 के साथ जारी दस्तावेज़ चालान दर्ज करते हैं

जैसा कि आप देख सकते हैं, सभी विवरण और राशियाँ स्वचालित रूप से भरी जाती हैं, बशर्ते कि प्रतिपक्ष का कार्ड और भुगतान दस्तावेज़ सही ढंग से दर्ज किया गया हो। आइए वायरिंग पर नजर डालें

और SALT स्कोर के अनुसार 68.32

हमारा अगला ऑपरेशन बजट में वैट का भुगतान होगा। जारी किए गए चालान द्वारा हमारे लिए राशि की गणना की गई थी, और हम इसे बजट में भुगतान करते हैं। हम डेबिट खाता 68.32, हमारे प्रतिपक्ष, उसके समझौते और इस प्रतिपक्ष को परिसर के किराये के भुगतान की गणना के लिए दस्तावेज़ का चयन करते हैं।

आइए वायरिंग पर नजर डालें

और नमक खाते 68.32 के अनुसार

महीने के अंत में हम परिसर के किराये के लिए वस्तुओं और सेवाओं की प्राप्ति का दस्तावेज तैयार करते हैं।

हमारा दस्तावेज़ निम्नलिखित पोस्टिंग उत्पन्न करता है।

अब हम बिक्री पुस्तिका भरने के लिए आगे बढ़ते हैं। बीपी 2.0 में इसे बनाने की कोई आवश्यकता नहीं है; जब लेनदेन उत्पन्न होता है, तो सब कुछ पहले से ही बिक्री पुस्तक में चला जाता है और धारा 2 में घोषणा में परिलक्षित होता है।

यूपीपी में, हम अवधि के अंत में सामान्य तरीके से एक बिक्री पुस्तिका बनाते हैं। कृपया ध्यान दें कि कई अकाउंटेंट सोचते हैं कि वैट को अन्य लेनदेन के लिए रिकवरी टैब पर शामिल किया जाना चाहिए, और कुछ बिक्री पुस्तक में "मजबूर" प्रविष्टि भी करते हैं। वास्तव में, यह VAT संचय रिकॉर्ड Accrual Payable टैब पर दिखाई देता है।

घोषणा में, यह प्रविष्टि अनुभाग 2 में भी प्रदर्शित की गई है। प्रत्येक प्रतिपक्ष के लिए एक नई शीट में।फिर हम एक खरीद पुस्तक बनाने के लिए आगे बढ़ते हैं। काटे जाने वाले वैट को कर एजेंट द्वारा वैट कटौती टैब पर प्रदर्शित किया जाता है।

आइए घोषणा के खंड 9 पर चलते हैं। इस ऑपरेशन के लिए कटौती लेनदेन प्रकार कोड 06 से भरी गई है।

यदि संचालन का क्रम सही है, तो आपको कर एजेंट वैट लेखांकन में कोई समस्या नहीं होगी।

किसी संगठन के लिए सामान्य कराधान प्रणाली और व्यक्तिगत उद्यमी के लिए ओएसएनओ लागू करते समय रूस में वस्तुओं, कार्यों और सेवाओं की बिक्री पर मूल्य वर्धित कर का भुगतान किया जाता है।

हालाँकि, व्यावसायिक गतिविधियों के दौरान, एक उद्यम को ऐसी परिस्थितियों का सामना करना पड़ सकता है जहाँ आपूर्तिकर्ता, वैट भुगतानकर्ता, रूसी संघ के बजट में कर का भुगतान नहीं कर सकता है। इस मामले में, खरीदार बजट में वैट का भुगतान करने के लिए कर एजेंट के रूप में कार्य करता है।

इन सभी स्थितियों का वर्णन रूसी संघ के कर संहिता के अनुच्छेद 161 (भाग 2; धारा 8; अध्याय 21) में किया गया है:

- रूसी संघ के क्षेत्र में गैर-निवासियों से वस्तुओं, कार्यों, सेवाओं की खरीद;

- सरकारी एजेंसियों से संपत्ति का स्वामित्व किराए पर लेना या प्राप्त करना;

- जब्त किए गए सामान, खजाने, परित्यक्त वस्तुओं की बिक्री;

- गैर-निवासियों के लिए रूसी संघ के क्षेत्र में मध्यस्थ सेवाएं प्रदान करना;

- ऐसे जहाज का अधिग्रहण जो लेनदेन की तारीख से 45 दिनों के भीतर रजिस्ट्री में पंजीकृत नहीं है;

- कच्चे जानवरों की खाल, एल्यूमीनियम और उसके मिश्र धातु, स्क्रैप और अलौह धातु कचरे की बिक्री।

ऊपर वर्णित स्थितियाँ उत्पन्न होने पर कर एजेंट के कर्तव्यों को पूरा करना वैट भुगतानकर्ताओं और विशेष कर व्यवस्था लागू करने वाले व्यक्तियों और संगठनों, साथ ही इस कर का भुगतान करने से छूट प्राप्त लोगों दोनों को सौंपा गया है (रूसी संघ के कर संहिता के अनुच्छेद 145) .

1सी प्रणाली में कर एजेंट की गतिविधियों के लिए लेखांकन संचालन को प्रतिबिंबित करने के लिए, एक सामान्य योजना का उपयोग किया जाता है, जिसका अब हम वर्णन करेंगे

आपूर्तिकर्ता को भुगतान, आंशिक भुगतान, पूर्व भुगतान करते समय, एक कर एजेंट चालान पंजीकृत किया जाता है - "आपूर्तिकर्ता को भुगतान" ऑपरेशन के साथ "चालू खाते से राइट-ऑफ" दस्तावेज़ 1 सी सिस्टम में दर्ज किए जाते हैं, और " "06" फॉर्म के एक ऑपरेशन कोड के साथ इस दस्तावेज़ के आधार पर चालान प्राप्त हुआ - कर एजेंट, कला। 161 एन.के. व्यक्तिगत लेनदेन के लिए, उदाहरण के लिए, यदि खरीदार नगरपालिका संपत्ति के लिए पट्टा समझौते के तहत कर एजेंट के रूप में कार्य करता है, तो कर एजेंट चालान विशेष प्रसंस्करण द्वारा उत्पन्न होते हैं।

जब दस्तावेज़ पोस्ट किया जाता है, तो यह खाता 68.32 "कर एजेंट के रूप में कर्तव्यों के प्रदर्शन में वैट" और संचय रजिस्टर "वैट बिक्री" में बदलाव करेगा।

वितरित माल, कार्य, सेवा को खरीदार द्वारा लेखांकन के लिए स्वीकार किया जाता है; आपूर्तिकर्ता को पहले भुगतान किया गया अग्रिम ऑफसेट के लिए स्वीकार कर लिया गया है - "रसीदें (कार्य, चालान)" दस्तावेज़ तैयार किया गया है, और आपूर्तिकर्ता द्वारा प्रस्तुत चालान (यदि आवश्यक हो) रसीद दस्तावेज़ में एक हाइपरलिंक के माध्यम से पंजीकृत किया गया है।

आपूर्तिकर्ता द्वारा प्रस्तुत वैट को कर एजेंट द्वारा रूसी संघ के बजट में स्थानांतरित कर दिया जाता है - दस्तावेज़ "चालू खाते से राइट-ऑफ़" ऑपरेशन "कर का भुगतान" के साथ उत्पन्न होता है।

- बिक्री पुस्तिका (कर एजेंट चालान पोस्ट करते समय स्वचालित रूप से उत्पन्न) - कर एजेंट चालान में आवंटित वैट यहां पंजीकृत है, यानी। आपूर्तिकर्ता के लिए रूसी संघ के बजट में कर एजेंट द्वारा भुगतान की गई वैट की राशि;

- खरीद पुस्तक (आपको "कर एजेंट" टैब भरने के साथ वैट नियामक ऑपरेशन "खरीद पुस्तक प्रविष्टि बनाना" दर्ज करना होगा) - वैट यहां पंजीकृत है, जिसे खरीदार-कर एजेंट को कला के आधार पर कटौती करने का अधिकार है . 171 रूसी संघ का टैक्स कोड। कृपया ध्यान दें कि कर कटौती के आवेदन का रिकॉर्ड खरीद पुस्तक में तभी तैयार किया जाएगा जब कर का भुगतान बजट में किया गया हो (अर्थात इस योजना का पिछला बिंदु पूरा हो चुका हो)।

बेशक, वर्णित योजना बहुत सामान्य है, और विभिन्न व्यावसायिक लेनदेन के लिए जिसमें उद्यम कर एजेंट के रूप में कार्य करता है, 1 सी प्रणाली में अलग-अलग समाधान हैं, लेकिन इस आलेख का प्रारूप सभी संभावित स्थितियों और उनके पर विचार नहीं करता है 1सी सॉफ्टवेयर उत्पादों में कार्यान्वयन।

आइए कच्चे जानवरों की खाल, एल्यूमीनियम और उसके मिश्र धातु, स्क्रैप और अलौह धातु कचरे को बेचने के संचालन पर अधिक विस्तार से विचार करें, क्योंकि यह रूसी संघ के कर संहिता के अनुच्छेद 161 का एक नया प्रावधान है, जो लागू होता है। 1 जनवरी 2018.

इस तिथि से, सभी खरीदार, उन व्यक्तियों को छोड़कर जो व्यक्तिगत उद्यमी नहीं हैं, रूस में वैट का भुगतान करने वाले संगठनों से कच्ची खाल और स्क्रैप खरीदते समय (यदि उन्हें वैट से छूट नहीं मिली है), इस कर के लिए कर एजेंट हैं।

वैट की गणना कर एजेंट द्वारा अनुमानित कर दर पर की जाती है। बजट में भुगतान के लिए वैट की राशि समाप्त कर अवधि के लिए कर एजेंट के सभी लेनदेन की राशि के आधार पर संचयी रूप से निर्धारित की जाती है।

ऐसे भुगतानकर्ताओं के लिए कर आधार निर्धारित करने का क्षण है:

- माल, कार्य, सेवाओं के शिपमेंट (स्थानांतरण) का दिन;

- वस्तुओं, कार्यों, सेवाओं की आगामी प्राप्तियों के विरुद्ध भुगतान (पूर्व भुगतान) का दिन।

यह ऑपरेशन 1C 8.3 में कैसे कार्यान्वित किया जाता है?

आइए "निर्देशिकाएँ" अनुभाग/उपखंड "खरीदारी और बिक्री"/"अनुबंध" खोलें। "आपूर्तिकर्ता के साथ" समझौते के प्रकार के साथ प्रतिपक्ष अनुबंध कार्ड में, हम "वैट" भाग में सेटिंग्स करेंगे:

- ध्वज सेट करें "संगठन वैट के भुगतान के लिए कर एजेंट के रूप में कार्य करता है";

- आइए एजेंसी समझौते का प्रकार "माल की बिक्री" चुनें (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 8)।

प्रीपेमेंट लेनदेन के लिए पोस्टिंग सिस्टम में "बैंक और कैश ऑफिस" अनुभाग/उपखंड "बैंक"/जर्नल "बैंक स्टेटमेंट्स" में चालू खाते से लिखे गए दस्तावेजों द्वारा उत्पन्न की जाती है।

दस्तावेज़ "चालू खाते से राइट-ऑफ़" आपूर्तिकर्ता को हस्तांतरित अग्रिम भुगतान की राशि के लिए खाता 60.02 के डेबिट और खाता 51 के क्रेडिट पर एक पोस्टिंग उत्पन्न करता है।

जिस समय आपूर्तिकर्ता स्क्रैप धातु की आगामी आपूर्ति के लिए भुगतान प्राप्त करता है, खरीदार को वैट की गणना के लिए कर एजेंट के कर्तव्यों को पूरा करना होगा, और विक्रेता को नोट के साथ वैट राशि को ध्यान में रखे बिना प्राप्त अग्रिम के लिए एक चालान जारी करना होगा। वैट की गणना कर एजेंट द्वारा की जाती है।

इस ऑपरेशन को पंजीकृत करने के लिए, आपको दस्तावेज़ "चालू खाते से राइट-ऑफ़" के आधार पर दस्तावेज़ "प्राप्त चालान" दर्ज करना होगा। दस्तावेज़ प्रतिबिंबित करेगा:

- आपूर्तिकर्ता को हस्तांतरित अग्रिम भुगतान की राशि, वैट राशि को ध्यान में रखते हुए (हमारे उदाहरण में यह 50,000 रूबल + 50,000 * 18% (वर्तमान तिथि के अनुसार वैट दर) है) - 59,000 रूबल;

- अनुमानित वैट दर - 18/118;

- वैट राशि - 9,000 रूबल। (आरयूबी 59,000 * 18/118)।

- अग्रिम भुगतान की राशि (विक्रेता के लिए) पर खरीदार-कर एजेंट द्वारा गणना की गई वैट की राशि;

- कला के अनुसार, पूर्व भुगतान पर वैट की राशि कटौती के लिए स्वीकार की जाती है। रूसी संघ के टैक्स कोड के 171, खरीदार-टैक्स एजेंट (स्वयं के लिए)।

टिप्पणी, इस ऑपरेशन के लिए कर एजेंट के वैट को खाते में 68.52 "कुछ प्रकार के सामानों के लिए कर एजेंट का वैट" (रूसी संघ के कर संहिता के अनुच्छेद 161 के खंड 8) में लिया जाता है।

उसी समय, प्राप्त चालान के बारे में जानकारी संग्रहीत करने के लिए, मूल्य और घटना के प्रकार को इंगित करते हुए, रजिस्टरों "चालान लॉग", "वैट बिक्री" और "वैट खरीद" में प्रविष्टियां की जाती हैं।

रसीद दस्तावेज़ को प्रतिबिंबित करने के लिए, आपूर्तिकर्ता को अग्रिम भुगतान की भरपाई करने और आने वाले वैट के लिए खाते में, हम लेनदेन प्रकार "माल (चालान)" के साथ दस्तावेज़ "रसीद (कार्य, चालान)" का उपयोग करते हैं। दस्तावेज़ "खरीदारी"/उपखंड "खरीदारी"/"रसीदें (कार्य, चालान)" में तैयार किया जा सकता है।

आइए एक नया दस्तावेज़ बनाएं और आपूर्तिकर्ता से प्राप्त आंकड़ों के अनुसार इसे भरें। लेखांकन रजिस्टर में एक दस्तावेज़ पोस्ट करते समय, आपूर्तिकर्ता को अग्रिम भुगतान, आपूर्तिकर्ता से प्राप्त स्क्रैप धातु की लागत और डिलीवरी की मात्रा के आधार पर विक्रेता के लिए कर एजेंट द्वारा गणना की गई वैट राशि की भरपाई करने के लिए प्रविष्टियाँ परिलक्षित होती हैं।

संचलन के प्रकार "रसीद" की प्रविष्टियां "वैट प्रस्तुत" रजिस्टर में जोड़ दी जाएंगी। इस मामले में, मान "उत्पाद (कर एजेंट)" "मूल्य का प्रकार" फ़ील्ड में दिखाई देगा।

कला के अनुसार. रूसी संघ के कर संहिता के 168 (खंड 5) में, गैर-लौह धातुओं के स्क्रैप की शिपिंग करते समय आपूर्तिकर्ता-वैट भुगतानकर्ता खरीदार को एक चालान जारी करने के लिए बाध्य है।

प्राप्त चालान को रिकॉर्ड करने के बाद, खाते 76.NA पर लेनदेन उत्पन्न होते हैं - आपूर्ति की लागत पर आपूर्तिकर्ता के लिए खरीदार-कर एजेंट द्वारा गणना की गई वैट की राशि के लिए, और "वैट बिक्री" रजिस्टर में एक प्रविष्टि दिखाई देगी जो दर्शाती है मूल्य का प्रकार "माल (कर एजेंट)" और घटना "भुगतान के लिए अर्जित वैट"।

स्क्रैप धातु को लेखांकन के लिए स्वीकार किया जाता है। अब खरीदार-कर एजेंट को वैट के लिए कर कटौती का अधिकार है:

- कला के अनुच्छेद 15 के अनुसार। रूसी संघ के टैक्स कोड के 171 - माल के शिपमेंट के बाद वैट की कटौती - विक्रेता के लिए;

- कला के अनुच्छेद 3 के अनुसार। रूसी संघ के टैक्स कोड के 171 - खरीदे गए स्क्रैप की लागत से वैट की कटौती - अपने लिए।

विनियामक वैट संचालन

- बिक्री बही प्रविष्टियाँ उत्पन्न करना

- खरीद बही प्रविष्टियाँ उत्पन्न करना

यदि अवधि के दौरान सभी ऑपरेशन त्रुटियों और "मैनुअल" समायोजन के बिना पूरे हो जाते हैं, तो वैट नियामक दस्तावेज़ "बिक्री बहीखाता प्रविष्टियाँ बनाना" और "खरीद बहीखाता प्रविष्टियाँ बनाना" "भरें" बटन का उपयोग करके स्वचालित रूप से उत्पन्न होते हैं। सुविधा के लिए, उपयोगकर्ता "संचालन" अनुभाग/उपखंड "अवधि समापन" में "वैट लेखा सहायक" का उपयोग कर सकते हैं।

खरीद बही और बिक्री बही में वैट दर्शाने के नियामक संचालन को पूरा करने के बाद, लेनदेन के लिए निम्नलिखित प्रविष्टियाँ दिखाई देंगी:

- लेनदेन कोड प्रकार 41 के साथ - आपूर्तिकर्ता के लिए भुगतान (पूर्व भुगतान) पर वैट की गणना;

- लेनदेन कोड प्रकार 43 के साथ - खरीदार द्वारा भुगतान (पूर्व भुगतान) से वैट की वसूली - स्वयं के लिए;

- लेनदेन कोड प्रकार 42 के साथ - आपूर्तिकर्ता के लिए शिपमेंट पर वैट की गणना।

चूंकि स्क्रैप अलौह धातुओं के खरीदारों, जो कर एजेंट हैं, के लिए बजट में देय कर की राशि की गणना बहाल वैट द्वारा बढ़ी हुई कुल राशि और कर कटौती की राशि से कम की गई है (विवरण के लिए, अनुच्छेद 170 देखें-) रूसी संघ के टैक्स कोड के 0172), हमारे उदाहरण में भुगतान की जाने वाली राशि 0 रूबल होगी:

खरीदार - कर एजेंट द्वारा गणना की गई वैट की राशि - 27,000 रूबल।

- 9,000 रूबल। - वैट की गणना पूर्व भुगतान (आपूर्तिकर्ता के लिए) पर की जाती है;

- 9,000 रूबल। - शिपमेंट पर वैट की गणना (आपूर्तिकर्ता के लिए);

- 9,000 रूबल। - स्क्रैप की डिलीवरी के बाद प्रीपेमेंट राशि से वैट वसूला जाता है (अपने लिए)।

वैट की वह राशि जिसके लिए खरीदार-कर एजेंट को कटौती करने का अधिकार है, 27,000 रूबल है।

- 9,000 रूबल। - पूर्व भुगतान के बाद वैट कटौती योग्य (स्वयं के लिए);

- 9,000 रूबल। - स्क्रैप के शिपमेंट के बाद वैट काटा जाएगा (आपूर्तिकर्ता के लिए);

- 9,000 रूबल। - स्क्रैप की डिलीवरी के बाद (अपने लिए) वैट काटा जा सकता है।

वैट टैक्स रिटर्न भरने की प्रक्रिया कर एजेंटों को रिटर्न की धारा 2 भरने के लिए बाध्य करती है। लेकिन धारा 2 संकेतकों के नियंत्रण अनुपात के अनुपालन को सुनिश्चित नहीं करती है (यह आवश्यकता रूसी संघ की संघीय कर सेवा संख्या जीडी-4-3/4550@ दिनांक 23 मार्च 2015 के पत्र में निहित है)।

कर योग्य वस्तुओं के लिए - बिक्री खाता प्रविष्टियाँ

- ऑन लाइन 030 - टाइप 42 के ऑपरेशन कोड वाला डेटा;

- ऑन लाइन 070 - लेनदेन कोड प्रकार 41 के साथ राशि;

- ऑन लाइन 080 - लेनदेन कोड प्रकार 44 के साथ राशि;

- ऑन लाइन 090 - लेनदेन कोड प्रकार 43 के साथ राशियाँ।

- ऑन लाइन 120 - फॉर्म 42, 44 के लेनदेन कोड वाली राशि;

- ऑन लाइन 130 - लेनदेन कोड प्रकार 41 वाली राशियाँ;

- ऑन लाइन 170 - लेनदेन कोड प्रकार 43 के साथ राशियाँ।

हमने 1सी प्रणाली में कर एजेंट की गतिविधियों के लिए लेखांकन संचालन के प्रतिबिंब की जांच की।

वैट टैक्स एजेंट एक ऐसा संगठन है जो विदेशी सहित तीसरे पक्षों से वस्तुओं और सेवाओं की खरीद या बिक्री के लेनदेन में मध्यस्थ के रूप में कार्य करता है। कर एजेंट अपनी सेवाओं पर कर सहित प्रतिपूर्ति के लिए वैट की गणना, भुगतान और जमा करने से संबंधित सभी लेनदेन को औपचारिक बनाने के लिए बाध्य है।

आइए ऐसी स्थिति पर विचार करें जहां कोई संगठन 1सी 8.3 लेखांकन में सेवाएं बेचते समय वैट के लिए कर एजेंट के कर्तव्यों का पालन करता है। मैजिक डो उद्यम ने वकील-प्लस संगठन से परामर्श सेवाओं का आदेश दिया; प्राइमर कंपनी वैट के लिए मध्यस्थ यानी टैक्स एजेंट के रूप में काम करती है।

इस मामले में प्राइमर कंपनी के संचालन का क्रम इस तरह दिखेगा:

- ग्राहक से अग्रिम भुगतान की प्राप्ति.

- अग्रिम भुगतान पर वैट का संचय।

- सेवा का पंजीकरण.

- वैट उपार्जन (बिक्री पर)।

- कटौती के लिए वैट की प्रस्तुति (केवल प्राप्त अग्रिमों पर)।

- संसाधन संबंधी भुगतान।

- निष्पादक (प्रिंसिपल) को धन का हस्तांतरण।

- एक एजेंट रिपोर्ट तैयार करना।

- वैट उपार्जन (एजेंट का पारिश्रमिक)।

चित्र 1 एक दस्तावेज़ दिखाता है जिसके अनुसार प्राइमर कंपनी को मैजिक डो ग्राहक से अग्रिम प्राप्त होता है।

वायरिंग को चित्र 2 में देखा जा सकता है।

अगला चरण है (चित्र 3)। आपको इसमें ऑपरेशन टाइप कोड को मैन्युअल रूप से बदलना होगा।

पोस्टिंग को मैन्युअल रूप से भी ठीक करने की आवश्यकता है - खाता 76.एबी को खाता 76.एनए से बदलें (चित्र 4)।

आइए देखें कि क्या बिक्री पुस्तक में कोई प्रविष्टि दिखाई दी है (चित्र 5)?

टैक्स एजेंट के रूप में सामान बेचना

अब आप इसे कार्यान्वयन के लिए जारी कर सकते हैं. लेकिन, एक नियमित दस्तावेज़ के विपरीत, यदि यह दस्तावेज़ किसी एजेंट द्वारा तैयार किया गया है, तो आपको प्रतिपक्ष-ग्राहक और प्रतिपक्ष-प्रिंसिपल दोनों को इंगित करना होगा। इसके अलावा, 1सी 8.3 में प्रिंसिपल के साथ एक समझौते को सही ढंग से तैयार करना आवश्यक है (चित्र 6)।

अब इसे भरते हैं. "एजेंट सेवाएँ" टैब "कार्यशील" है (चित्र 7)।

बिक्री पंजीकृत करते समय, ग्राहक ("मैजिक डो") को दस्तावेज़ के शीर्षलेख में चुना जाता है, और ठेकेदार ("वकील-प्लस") को सारणीबद्ध अनुभाग में चुना जाता है।

दस्तावेज़ पोस्टिंग चित्र 8 में देखी जा सकती है। दस्तावेज़ पहले प्राप्त अग्रिमों, सेवाओं की बिक्री और कर एजेंट को वैट शुल्क की भरपाई के लिए 1सी लेखांकन में लेनदेन उत्पन्न करता है।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

कटौती के लिए वैट का प्रतिबिंब

1सी 8.3 में कार्यान्वयन दस्तावेज़ के आधार पर, एक चालान जारी किया जाता है (चित्र 9)।

बिक्री पुस्तिका में अब दो पंक्तियाँ होंगी - अग्रिम भुगतान के लिए और बिक्री के लिए (चित्र 10)।

कर एजेंट को कटौती के लिए अग्रिमों पर अर्जित वैट का दावा करने का अधिकार है। ऐसा करने के लिए, आपको 1C में एक दस्तावेज़ "" बनाना होगा। यह दस्तावेज़ अग्रिम भुगतान के लिए पहले जारी किए गए चालान के अनुसार भरा गया है (चित्र 11)।

"वस्तुएं और सेवाएं" टैब पर, आपको इनवॉइस 76.02 को मैन्युअल रूप से 76.NA (चित्र 12) से बदलना होगा और "खरीद बहीखाता प्रविष्टि के रूप में उपयोग करें," "लेन-देन उत्पन्न करें," और "निपटान दस्तावेज़ को एक के रूप में उपयोग करें" बॉक्स को चेक करना होगा। चालान।"

परिणामस्वरूप, खाता 76.NA की बैलेंस शीट इस प्रकार दिखेगी (चित्र 13)।

आवश्यक प्रविष्टि दिखाई देगी (चित्र 14)।

भुगतान शेष दस्तावेज़ "" (चित्र 15) में तैयार किया गया है।

अब परफॉर्मर को पैसे ट्रांसफर करना संभव होगा. लेकिन पहले आपको एजेंट के पारिश्रमिक की गणना करने और ठेकेदार के भुगतान को इस राशि से कम करने की आवश्यकता है।

बिक्री आयुक्त को रिपोर्ट करें

हम दस्तावेज़ "" (चित्र 16) तैयार करते हैं। इसमें कई बुकमार्क हैं, आपको उन्हें मैन्युअल रूप से भरना होगा। यदि अनुबंध में प्रतिशत निर्दिष्ट है तो 1सी लेखांकन स्वचालित रूप से केवल पारिश्रमिक की गणना करता है।

यदि दस्तावेज़ सही ढंग से भरा गया है, तो पोस्टिंग उत्पन्न हो जाएगी (चित्र 17):

एजेंसी सेवाओं के लिए चालान जारी करना ही शेष है (चित्र 18)

ऐलेना पोटेमिना, विभाग के उप प्रमुख

कर और वित्तीय परामर्श "इंटरकॉम-ऑडिट"

कर एजेंट के कर्तव्यों को ईमानदारी से और पूरी तरह से पूरा करने की चाहत रखने वाले संगठनों को वैट की गणना और भुगतान के लिए स्थापित प्रक्रिया में बड़ी संख्या में अस्पष्टता और विरोधाभासों का सामना करना पड़ता है। रूसी संघ के टैक्स कोड में लगातार बदलाव के बावजूद, कुछ मुद्दे अनसुलझे हैं। यह आलेख एक कर एजेंट द्वारा बजट में वैट का भुगतान करने की प्रक्रियाओं के साथ-साथ कटौती लागू करने पर चर्चा करता है। लेख वैट के लिए कर एजेंटों के कर्तव्यों के संबंध में 26 नवंबर 2008 के संघीय कानून संख्या 224-एफजेड द्वारा पेश किए गए कर कानून में बदलावों पर प्रकाश डालता है: क्या ये परिवर्तन मौजूदा कर जोखिमों को कम करते हैं या नए जोखिमों के उद्भव को जन्म देते हैं।

"कर एजेंट" की अवधारणा का खुलासा रूसी संघ के कर संहिता के अनुच्छेद 24 के अनुच्छेद 1 में किया गया है:

« कर एजेंट वे व्यक्ति होते हैं, जिन्हें इस संहिता के अनुसार, करदाता से गणना करने, करों को वापस लेने और रूसी संघ की बजट प्रणाली में करों को स्थानांतरित करने का कर्तव्य सौंपा जाता है।».

ऐसे मामले जब किसी संगठन या व्यक्तिगत उद्यमी को वैट के लिए कर एजेंट के रूप में मान्यता दी जाती है, तो रूसी संघ के कर संहिता के अनुच्छेद 161 (बाद में इसे रूसी संघ के कर संहिता के रूप में संदर्भित) में स्थापित किया जाता है।

तालिका 1. ऐसे मामले जिनमें वैट के लिए कर एजेंट का कर्तव्य उत्पन्न होता है

महत्वपूर्ण क्षण |

कानूनी संबंध |

वस्तु/प्रतिभागी |

कर एजेंट |

रूसी संघ के टैक्स कोड का मानदंड |

आदर्श की वैधता अवधि |

|

माल की खरीद (कार्य, सेवाएँ) |

सामान (कार्य, सेवाएँ), जिसकी बिक्री का स्थान रूसी संघ के रूप में मान्यता प्राप्त है |

क्रेता (ग्राहक) रूसी कर अधिकारियों के साथ पंजीकृत |

||||

एक विदेशी व्यक्ति जो कर अधिकारियों के साथ पंजीकृत नहीं है |

रूसी संघ में बिक्री के दौरान बस्तियों में भागीदारी के साथ मध्यस्थता (असाइनमेंट, कमीशन, एजेंसी)। |

चीज़ें, संपत्ति के अधिकारों का हस्तांतरण, कार्य का प्रदर्शन, सेवाओं का प्रावधानरूसी संघ के क्षेत्र पर |

एजेंसी समझौतों, कमीशन समझौतों या एजेंसी समझौतों के आधार पर निपटान में शामिल मध्यस्थ |

*01.01.2009 |

||

संघीय या नगरपालिका संपत्ति, रूसी संघ के घटक संस्थाओं की संपत्ति |

रूसी संघ के क्षेत्र पर पट्टा प्राप्त करना |

राज्य सत्ता और प्रशासन के निकाय और स्थानीय सरकारें |

किराएदार |

|||

राज्य या नगरपालिका संपत्ति राज्य या नगरपालिका उद्यमों और संस्थानों को नहीं सौंपी गई है |

रूसी संघ में खरीद (रसीद)। |

संपत्ति का क्रेता (प्राप्तकर्ता)। |

||||

जब्त की गई संपत्ति, संपत्ति, न्यायालय के निर्णय द्वारा लागू*, मालिक रहित मूल्य, खजाने और खरीदे गए मूल्य, साथ ही राज्य को विरासत के अधिकार द्वारा हस्तांतरित मूल्य |

रूसी संघ में बिक्री |

ऐसी संपत्ति बेचने वाला निकाय, संगठन या व्यक्तिगत उद्यमी |

* 01.01.2009 |

|||

संगठन एक जहाज मालिक है |

कला के खंड 6 में निर्दिष्ट संचालन करना। 161 रूसी संघ का टैक्स कोड। |

संचालन की तिथि पर जहाज का मालिक |

व्यवहार में, एक कर एजेंट के कर्तव्य अक्सर दो कारणों से उत्पन्न होते हैं - एक विदेशी व्यक्ति से सामान, कार्य, सेवाओं का अधिग्रहण जो रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं है, और संघीय संपत्ति का पट्टा, घटक की संपत्ति रूसी संघ की संस्थाएँ और नगरपालिका संपत्ति। इसके अलावा, कर एजेंटों के ये समूह ही बड़ी संख्या में सवाल उठाते हैं।

कला के पैराग्राफ 1 के अनुसार। रूसी संघ के टैक्स कोड के 161, करदाताओं द्वारा सामान (कार्य, सेवाएं) बेचते समय, बिक्री का स्थान रूसी संघ का क्षेत्र है - विदेशी व्यक्ति जो करदाताओं के रूप में कर अधिकारियों के साथ पंजीकृत नहीं हैं, कर आधार को कर सहित इन वस्तुओं (कार्य, सेवाओं) की बिक्री से आय की राशि के रूप में निर्धारित किया जाता है। कृपया ध्यान दें कि विदेशी प्रतिपक्ष से प्रत्येक खरीदारी कर एजेंट के दायित्व को जन्म नहीं देती है। सबसे पहले, किया जा रहा संचालन मूल्य वर्धित कर के अधीन होना चाहिए। इस सवाल का जवाब कि क्या रूस माल, कार्यों और सेवाओं की बिक्री का स्थान है, टैक्स कोड के अनुच्छेद 147 "माल की बिक्री का स्थान" और 148 "कार्यों (सेवाओं) की बिक्री का स्थान" के मानदंडों में निहित है। रूसी संघ का. कर एजेंट के कर्तव्य के उद्भव का संकेत देने वाली दूसरी परिस्थिति यह तथ्य है कि विदेशी विक्रेता रूसी संघ के कर अधिकारियों के साथ पंजीकृत नहीं है।

आइए हम एजेंट वैट की रूबल में पुनर्गणना जैसे क्षण पर विस्तार से ध्यान दें। आखिरकार, यह इस मुद्रा में है कि रूसी बजट में करों का भुगतान किया जाना चाहिए (रूसी संघ के कर संहिता के खंड 5, अनुच्छेद 45)।

कर राशि की गणना कर एजेंट द्वारा कर आधार (रूसी कर संहिता के अनुच्छेद 166 के खंड 1 और 3) के आधार पर रूसी संघ के क्षेत्र में माल (कार्य, सेवाओं) की बिक्री से जुड़े प्रत्येक लेनदेन के लिए अलग से की जाती है। फेडरेशन). इस मामले में, "कर की कुल राशि" की गणना नहीं की जाती है, और तदनुसार, रूसी संघ के कर संहिता के अनुच्छेद 166 के अनुच्छेद 4 के प्रावधानों को लागू करने का कोई कारण नहीं है, जो कर गणना की तारीख को जोड़ता है। जिस क्षण कर आधार निर्धारित होता है। रूसी संघ के कर संहिता के अनुच्छेद 166 के अनुच्छेद 3 के शब्दों के आधार पर " कर राशि की गणना प्रत्येक बिक्री लेनदेन के लिए अलग से की जाती है", हम कह सकते हैं कि कर की गणना इस मामले में माल के स्वामित्व, काम के परिणाम, कर एजेंट को सेवाओं के प्रावधान (रूसी संघ के कर संहिता के अनुच्छेद 39 के खंड 1) के हस्तांतरण के समय की जानी चाहिए। ).

कर की गणना करने के लिए, आपको कर आधार का कुल मूल्य निर्धारित करना होगा। वैट के लिए कर आधार निर्धारित करने के सामान्य सिद्धांत रूसी संघ के कर संहिता के अनुच्छेद 153 द्वारा स्थापित किए गए हैं। अनुच्छेद 1 पढ़ता है: " माल (कार्य, सेवाओं) की बिक्री के लिए कर आधार करदाता द्वारा इस अध्याय के अनुसार निर्धारित किया जाता है, जो उसके द्वारा उत्पादित या बाहरी रूप से खरीदे गए माल (कार्य, सेवाओं) की बिक्री की बारीकियों पर निर्भर करता है।" इसका मतलब यह है कि कर आधार की गणना के लिए सामान्य प्रक्रिया के अलावा, व्यक्तिगत मामलों के लिए विशेष नियम प्रदान किए जा सकते हैं।

तो, माल (कार्य, सेवाओं) की बिक्री के मामले में, जिसकी बिक्री का स्थान रूसी संघ का क्षेत्र है, करदाताओं द्वारा - विदेशी व्यक्ति जो करदाताओं के रूप में कर अधिकारियों के साथ पंजीकृत नहीं हैं, अनुच्छेद के अनुच्छेद 1 रूसी संघ के टैक्स कोड का 161 निम्नलिखित विशेषताएं स्थापित करता है:

कर आधार की गणना कर एजेंटों द्वारा की जाती है;

इस मामले में कर आधार वैट सहित माल (कार्य, सेवाओं) की बिक्री से आय की राशि है;

कर आधार वस्तुओं (कार्यों, सेवाओं) की बिक्री से जुड़े प्रत्येक लेनदेन के लिए अलग से निर्धारित किया जाता है, न कि कर अवधि के परिणामों के आधार पर समग्र रूप से।

रूसी संघ के टैक्स कोड का अध्याय 21 विदेशी संगठनों द्वारा माल (कार्य, सेवाओं) की बिक्री से जुड़े लेनदेन के लिए कर आधार की गणना की अन्य विशेषताएं स्थापित नहीं करता है। विशेष रूप से, टैक्स कोड औपचारिक रूप से रूसी संघ के टैक्स कोड के कर आधार को निर्धारित करने में एक विशेष बिंदु स्थापित नहीं करता है।

आमतौर पर, रूसी करदाता विदेशी कंपनियों के साथ विदेशी मुद्रा में समझौता करते हैं। रूसी संघ के कर संहिता के अनुच्छेद 153 के अनुच्छेद 3 के अनुसार " कर आधार का निर्धारण करते समय, विदेशी मुद्रा में करदाता की आय (खर्च) को बिक्री (स्थानांतरण) के लिए कर आधार निर्धारित करने के क्षण के अनुरूप तिथि पर क्रमशः रूसी संघ के सेंट्रल बैंक की दर से रूबल में पुनर्गणना की जाती है। ) इस संहिता के अनुच्छेद 167 द्वारा स्थापित वस्तुओं (कार्य, सेवाओं), संपत्ति के अधिकारों, या वास्तविक व्यय की तिथि पर».

कर आधार निर्धारित करने का क्षण निम्नलिखित तिथियों में से सबसे प्रारंभिक है (रूसी संघ के कर संहिता के अनुच्छेद 167 का खंड 1):

1) माल (कार्य, सेवाओं), संपत्ति के अधिकार के शिपमेंट (स्थानांतरण) का दिन;

2) भुगतान का दिन, माल की आगामी डिलीवरी के लिए आंशिक भुगतान (कार्य का प्रदर्शन, सेवाओं का प्रावधान), संपत्ति के अधिकारों का हस्तांतरण।

यह पता चलता है कि किसी विदेशी करदाता को उससे खरीदी गई वस्तुओं (कार्य, सेवाओं) के लिए अग्रिम भुगतान के रूप में आय का भुगतान करते समय, कर एजेंट को धन हस्तांतरण की तारीख का उपयोग उसी तिथि के रूप में करना चाहिए, जिस पर कर हस्तांतरित किया जाता है; इस दर पर बजट. रूसी संघ के कर संहिता के अनुच्छेद 167 के अनुच्छेद 14 के प्रावधानों के आधार पर, भविष्य में, इस अग्रिम के कारण किसी विदेशी व्यक्ति से सामान (कार्य, सेवाएं) प्राप्त करते समय, इसकी आय की राशि की पुनर्गणना की जानी चाहिए शिपमेंट की तारीख पर पहले से ही दर।

यदि, हालांकि, सामान (कार्य, सेवाएं) पहले किसी विदेशी कंपनी से प्राप्त होते हैं, यानी, रूसी संघ के कर संहिता के अनुच्छेद 167 के अनुच्छेद 1 के उप-अनुच्छेद 1 के अनुसार कर आधार निर्धारित करने का समय आता है, और केवल तभी उनका भुगतान किया जाता है, पुनर्गणना की तारीख माल (कार्य), सेवाओं) के शिपमेंट (हस्तांतरण) के दिन ली जाती है और अपरिवर्तित रहती है।

कठिनाई यह है कि किसी विदेशी संगठन को देय राशि पर कर रोकने का अवसर केवल हस्तांतरण के समय मौजूद होता है, जिसमें अग्रिम भुगतान भी शामिल है। और जैसा कि ऊपर कहा गया है, अग्रिम भुगतान के समय रूसी संघ के कर संहिता के अध्याय 21 के मानदंडों के पूर्ण अनुपालन में कर की राशि की गणना करना संभव नहीं है।

अनुच्छेद 161 के अनुच्छेद 1 में दिए गए मामले में रूसी संघ के कर संहिता के अध्याय 21 के प्रावधानों को लागू करने की प्रथा ऊपर निर्धारित इसके औपचारिक पढ़ने से पूरी तरह से अलग विकसित हुई।

20 दिसंबर 2000 एन बीजी-3-03/447 के रूस के कर मंत्रालय के आदेश द्वारा अनुमोदित रूसी संघ के कर संहिता के अध्याय 21 "मूल्य वर्धित कर" के आवेदन के लिए पहले से मौजूद पद्धति संबंधी सिफारिशों में, अनुच्छेद 32.2 में सीधे तौर पर कहा गया है कि रूसी संघ के कर संहिता के अनुच्छेद 161 के अनुच्छेद 1 में दिए गए मामले में, कर एजेंट द्वारा निर्धारित विदेशी मुद्रा के लिए माल (कार्य, सेवाओं) की बिक्री के लिए कर आधार की गणना पुनर्गणना द्वारा की जाती है। माल (कार्य, सेवाओं) की बिक्री की तारीख पर रूसी संघ के सेंट्रल बैंक की विनिमय दर पर विदेशी मुद्रा में कर एजेंट के खर्च, यानी भुगतान में कर एजेंट द्वारा धन के हस्तांतरण की तारीख पर किसी विदेशी व्यक्ति को माल (कार्य, सेवाएँ) जो कर अधिकारियों के पास करदाता के रूप में पंजीकृत नहीं है। कर एजेंट विदेशी मुद्रा के लिए सामान (कार्य, सेवाएं) बेचते समय वास्तविक खर्चों की तारीख पर रूसी संघ के सेंट्रल बैंक की दर से रूबल में कर आधार की पुनर्गणना करता है (यदि ये खर्च अग्रिम या अन्य भुगतान हैं), भले ही कर उद्देश्यों के लिए अपनाई गई लेखांकन नीति।

खंड 32.2 रूस के कर मंत्रालय के आदेश दिनांक 19 सितंबर, 2003 एन बीजी-3-03/499 द्वारा, खंड 32.2 को वैट पर पद्धति संबंधी सिफारिशों के पाठ से बाहर रखा गया था, और वर्तमान में पद्धति संबंधी सिफारिशें अपना बल खो चुकी हैं (आदेश का) रूस की संघीय कर सेवा दिनांक 12.12.2005 एन एसएई- 3-03/665@), लेकिन व्यवहार में वहां निर्धारित दृष्टिकोण का उपयोग कर अधिकारियों द्वारा किया जाना जारी है। इस मुद्दे पर कर विभाग की स्थिति की पुष्टि रूस के कर मंत्रालय के 24 सितंबर, 2003 के पत्र एन ओएस-6-03/995@ "मूल्य वर्धित कर की गणना और भुगतान की प्रक्रिया पर" द्वारा की गई थी। इस पत्र की पुरानीता के बावजूद, अधिकांश विशेषज्ञ परामर्शों में सलाहकार की स्थिति की पुष्टि के रूप में इस दस्तावेज़ का संदर्भ शामिल होता है। पत्र में प्रस्तुत निष्कर्ष किसी भी आलोचना के लिए खड़े नहीं हैं, इसके अलावा, वे टैक्स कोड के प्रावधानों पर आधारित नहीं हैं, हालांकि, यह पत्र कम से कम कुछ हद तक इस मुद्दे पर मौजूदा अनिश्चितता को कम करता है। इसके अलावा, कर अधिकारियों की बताई गई स्थिति उन संगठनों के लिए सुविधाजनक है जो कर एजेंट हैं, रोके गए और बजट में भुगतान किए गए वैट में कटौती करने के अधिकार के आवेदन के आलोक में।

एक समान स्थिति एक कर एजेंट के रूप में एक रूसी संगठन द्वारा रोकी गई वैट राशि के लिए कटौती के आवेदन के संबंध में रूस के वित्त मंत्रालय के दिनांक 3 जुलाई, 2007 एन 03-07-08/170 के पत्र में निहित है। वित्तीय विभाग के विशेषज्ञों के अनुसार, रूसी करदाता वैट कर आधार की गणना बैंक ऑफ रूस विनिमय दर पर रूबल में परिवर्तित करके करता है। वास्तविक व्यय की तिथि पर", और यह वह राशि है जिसे माल, कार्यों और सेवाओं के पंजीकरण की तारीख पर पुनर्गणना किए बिना, कटौती के रूप में स्वीकार करने का अधिकार है। करदाता का प्रश्न था कि कितनी राशि कटौती योग्य थी: " किसी विदेशी व्यक्ति को आय के भुगतान की तिथि पर निर्धारित और भुगतान किया जाता है (कर संहिता के अनुच्छेद 174 के खंड 4) या सेवा के पंजीकरण की तिथि पर निर्धारित किया जाता है (कर संहिता के अनुच्छेद 172 के खंड 1)" उत्तर के आधार पर, यह पता चलता है कि वित्त मंत्रालय के विशेषज्ञों की भी राय है कि वैट के लिए कर आधार निर्धारित करने के लिए, व्यय की तारीख माल, कार्य के लिए विदेशी संगठन को भुगतान की तारीख है। और सेवाएँ।

इस प्रकार, कर और वित्तीय अधिकारियों का दृष्टिकोण इस तथ्य की मान्यता पर आधारित है कि कर एजेंट द्वारा किसी विदेशी संगठन की आय से वैट रोकने के मामले में, कर आधार निर्धारित करने के लिए एक विशेष क्षण होता है - के आधार पर विदेशी प्रतिपक्ष को भुगतान की तारीख.

इस तथ्य को ध्यान में रखते हुए कि रूसी संघ के कर संहिता के अध्याय 21 के मानदंड किसी विदेशी संगठन की आय से रोकी जाने वाली कर की राशि की गणना के लिए एक स्पष्ट एल्गोरिदम को परिभाषित करने की अनुमति नहीं देते हैं, लेकिन हस्तांतरण के समय रूसी पक्ष के लिए कर कानून की आवश्यकता को पूरा करना और वैट रोकना आवश्यक है, हम कर अधिकारियों के स्पष्टीकरण में गणना के लिए अनुशंसित दृष्टिकोण का उपयोग करना संभव मानते हैं।

अर्थात्, एक विदेशी प्रतिपक्ष को भुगतान करने की तिथि पर, रूसी संगठन करदाता के राजस्व के रूबल अनुमान के आधार पर कर की राशि की गणना करता है - एक विदेशी संगठन, भुगतान की तिथि पर दर पर पुनर्गणना करता है। नतीजतन, कर एजेंट द्वारा बजट के भुगतान के लिए गणना की गई कर की राशि निर्धारित की गई है। विदेशी प्रतिपक्ष के कारण राशि से कर रोकने का तथ्य और बजट के लिए कर एजेंट के दायित्व की घटना संगठन द्वारा लेखांकन खातों में निम्नलिखित प्रविष्टि के साथ परिलक्षित होती है: खाता 60 का डेबिट "आपूर्तिकर्ताओं और ठेकेदारों के साथ समझौता" और क्रेडिट खाते का.

अब आइए कर एजेंटों के दूसरे "लोकप्रिय" समूह के लिए दायित्वों के उद्भव पर विचार करें। ये संघीय संपत्ति, रूसी संघ के घटक संस्थाओं की संपत्ति और नगरपालिका संपत्ति के किरायेदार हैं।

कृपया निम्नलिखित बिंदु पर ध्यान दें, रूसी संघ के कर संहिता के अनुच्छेद 161 के अनुच्छेद 3 इंगित करता है कि कर एजेंट का दायित्व केवल उन व्यक्तियों के लिए उत्पन्न होता है जो राज्य प्राधिकरणों और प्रबंधन निकायों या स्थानीय सरकारों से सीधे संपत्ति किराए पर लेते हैं। इन निकायों की ओर से, एक नियम के रूप में, राज्य संपत्ति प्रबंधन समितियां (एसपीएमसी) (संपत्ति विभाग) कार्य करती हैं।

नागरिक कानून स्थापित करता है कि एक पट्टा (संपत्ति पट्टा) समझौते के तहत, पट्टादाता (पट्टादाता) अस्थायी कब्जे और उपयोग या अस्थायी उपयोग के लिए शुल्क के लिए पट्टेदार (किरायेदार) को संपत्ति प्रदान करने का वचन देता है। अर्थात दो व्यक्तियों के बीच कानूनी संबंध उत्पन्न होते हैं। व्यवहार में, बजटीय संस्थानों की भागीदारी के साथ राज्य या नगरपालिका अचल संपत्ति के लिए तीन-पक्षीय पट्टा समझौते का उपयोग किया जाता है। इन समझौतों में संस्था को बैलेंस होल्डर के रूप में नामित किया गया है , और सार्वजनिक प्राधिकरण (स्थानीय सरकारें) - पट्टेदार की भूमिका में . प्रश्न उठता है कि क्या समझौते के इस निर्माण से कर एजेंट के दायित्व की घटना की परिस्थितियाँ बदल जाती हैं।

जब राज्य संपत्ति का पट्टादाता सीधे तौर पर एक संगठन होता है जिसकी ऐसी संपत्ति आर्थिक प्रबंधन या परिचालन प्रबंधन के अधिकार के तहत होती है, तो इस संपत्ति के पट्टेदार को, कानून के पत्र के अनुसार, कर एजेंट के कर्तव्यों का पालन नहीं करना चाहिए वैट. मकान मालिक संगठन स्वतंत्र रूप से बजट में वैट की गणना और भुगतान करते हैं। यह स्थिति 2 अक्टूबर 2003 एन 384-ओ के रूसी संघ के संवैधानिक न्यायालय के फैसले में व्यक्त की गई थी। अदालत ने संकेत दिया कि कर का भुगतान करने की प्रक्रिया कला के अनुच्छेद 3 द्वारा स्थापित की गई है। रूसी संघ के टैक्स कोड का 161, सार्वजनिक संपत्ति को पट्टे पर देने के मामले में लागू होता है जिसे संघीय राज्य एकात्मक उद्यम को आर्थिक प्रबंधन या परिचालन प्रबंधन का अधिकार नहीं सौंपा गया है, जो कि राज्य के खजाने का गठन करता है (पैराग्राफ 2, पैराग्राफ 4) , रूसी संघ के नागरिक संहिता का अनुच्छेद 214), नागरिक कानूनी संबंधों में सार्वजनिक मालिकों की प्रत्यक्ष भागीदारी के साथ। यह पता चला है कि यदि पट्टादाता एक बैलेंस धारक है, उदाहरण के लिए एक सरकारी कंपनी, तो कला का खंड 3। रूसी संघ के टैक्स कोड का 161 लागू नहीं होता है। इस मामले में करदाता एक ऐसा व्यक्ति है जो आम तौर पर स्थापित तरीके से स्वतंत्र रूप से कर का भुगतान करने में सक्षम है।

कर एजेंट के कर्तव्यों को पूरा करने में विफलता के लिए राज्य संपत्ति के एक संगठन-किरायेदार को उत्तरदायी ठहराने की वैधता के मुद्दे पर मध्यस्थता अभ्यास का विश्लेषण से पता चलता है कि ज्यादातर मामलों में अदालतें रिश्ते की अपनी वास्तविक सामग्री से आगे बढ़ती हैं, सबसे पहले , इस बात पर ध्यान देना कि क्या अंततः बजट वैट का भुगतान किया गया था। उदाहरण के लिए, 28 सितंबर, 2006 एन केए-ए40/7292-06 के मॉस्को जिले की संघीय एंटीमोनोपॉली सेवा के संकल्प में, मध्यस्थों ने किरायेदार-एजेंट से कर का भुगतान न करने पर वैट और जुर्माना वसूलने से इनकार कर दिया, क्योंकि पट्टा समझौते में कहा गया है कि किरायेदार वैट सहित किराए की पूरी राशि शेष धारक को हस्तांतरित करता है, और बाद वाला बजट में वैट का भुगतान करता है। जब एक त्रिपक्षीय समझौते में यह संकेत होता है कि किरायेदार वैट को बजट में स्थानांतरित करता है, लेकिन वास्तव में ऐसा नहीं करता है, तो अदालत उस पर लगने वाले कर को वैध मानती है (वोल्गा जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 4 नवंबर, 2006) एन ए65-41609/05-एसए1-32)।

यह ध्यान दिया जाना चाहिए कि पट्टेदार की आय से वैट को रोकने और बजट में स्थानांतरित करने के किरायेदार के दायित्व पर एक शर्त के पट्टा समझौते में अनुपस्थिति कर कानून द्वारा कर एजेंट को स्थापित कर्तव्यों को पूरा करने से छूट देने के आधार के रूप में प्रदान नहीं की जाती है। कला के अनुच्छेद 3 में। रूसी संघ के टैक्स कोड के 161 (पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 24 सितंबर, 2007 एन एफ04-6501/2007 (38740-ए27-42)।

इस प्रकार, किरायेदार को कर एजेंट के कर्तव्यों के प्रदर्शन के संबंध में कर अधिकारियों से दावों का सामना नहीं करना पड़ता है, केवल उस स्थिति में जब वह सीधे बैलेंस धारक के साथ द्विपक्षीय समझौते के तहत किराए के लिए संपत्ति प्राप्त करता है।

वैट की राशि की गणना के लिए अनुमानित दरों को लागू करने के मामले कला के खंड 4 में दर्शाए गए हैं। रूसी संघ के टैक्स कोड का 164, इसमें कला के पैराग्राफ 1 - 3 के अनुसार कर एजेंटों द्वारा कर रोकने पर लागू होता है। 161 रूसी संघ का टैक्स कोड। कर आधार का निर्धारण कर को ध्यान में रखकर किया जाता है। रूसी संघ के कर संहिता के अनुच्छेद 161 के अनुच्छेद 4-6 के आधार पर कर एजेंट के कर्तव्य को पूरा करते समय, कर आधार वैट की राशि को छोड़कर बिक्री मूल्य के आधार पर निर्धारित किया जाता है। इसलिए, कर की गणना प्रत्यक्ष दर पर की जानी चाहिए।

हाल तक, यह सवाल बहस का विषय बना हुआ था कि क्या रूसी संघ के कर संहिता के अनुच्छेद 161 के पैराग्राफ 2 और 3 के आधार पर जो संगठन कर एजेंट हैं, उन्हें चालान जारी करने की आवश्यकता है। 26 नवंबर 2008 के संघीय कानून संख्या 224-एफजेड द्वारा रूसी संघ के कर संहिता के अनुच्छेद 168 में किए गए परिवर्तनों का उद्देश्य निश्चितता लाना है।

रूसी संघ के कर संहिता के अनुच्छेद 168 के खंड 3 को दूसरे पैराग्राफ के साथ पूरक किया गया है: " इस संहिता के अनुच्छेद 161 के अनुच्छेद 1 - 3 के अनुसार कर की राशि की गणना करते समय, इस संहिता के अनुच्छेद 161 के अनुच्छेद 2 और 3 में निर्दिष्ट कर एजेंट अनुच्छेद 169 के अनुच्छेद 5 और 6 द्वारा स्थापित तरीके से चालान बनाते हैं। यह कोड».

लेखक के अनुसार, इस नए प्रावधान को करदाताओं की तरह चालान जारी करने की आवश्यकता के रूप में नहीं माना जा सकता है, बल्कि यह केवल कर एजेंट द्वारा तैयार किए गए दस्तावेज़ की सामग्री को निर्धारित करता है। रूसी संघ के कर संहिता के अनुच्छेद 169 के खंड 5 और 6 माल (कार्य, सेवाओं) की बिक्री के लिए जारी चालान के लिए अनिवार्य विवरण की एक सूची स्थापित करते हैं। "कर की राशि की गणना करते समय" चालान तैयार करने के निर्देश की व्याख्या कर एजेंट द्वारा बजट में भुगतान की जाने वाली कर की राशि निर्धारित करने के क्षण के संदर्भ के रूप में की जा सकती है। विचाराधीन मामलों में, कर एजेंट खरीदार को कर "प्रस्तुत" नहीं कर सकता, क्योंकि वह स्वयं खरीदार है। इसलिए, न तो बिक्री पर और न ही भुगतान प्राप्त होने पर, कर एजेंट को चालान तैयार करने की आवश्यकता नहीं है। कर एजेंट वस्तुओं, कार्यों, सेवाओं की बिक्री के लिए प्रत्येक लेनदेन के लिए कर की राशि की गणना करता है और ऐसी गणना के परिणामस्वरूप एक चालान जारी किया जाता है।

यह स्पष्ट रूप से आकलन करना असंभव है कि रूसी संघ के कर संहिता के अनुच्छेद 168 में यह जोड़ कर एजेंट द्वारा भुगतान किए गए वैट कटौती को लागू करने की प्रक्रिया को कैसे प्रभावित करेगा। तथापि

कर एजेंट, साथ ही करदाता, कर अवधि (तिमाही) के परिणाम प्रस्तुत करते हैं घोषणाआपके पंजीकरण के स्थान पर कर अधिकारियों को। घोषणा प्रस्तुत करने की सामान्य समय सीमा समाप्त कर अवधि (रूसी संघ के कर संहिता के अनुच्छेद 174 के खंड 5) के बाद महीने के 20वें दिन से अधिक नहीं है। कर एजेंटों के रूप में कार्य करने वाले व्यक्ति रूस के वित्त मंत्रालय के दिनांक 7 नवंबर 2006 एन 136एन के आदेश द्वारा अनुमोदित घोषणा पत्र की धारा 2 को भरते हैं। टैक्स रिटर्न भरने की प्रक्रिया (बाद में इसे भरने की प्रक्रिया के रूप में संदर्भित) को रूस के वित्त मंत्रालय के दिनांक 7 नवंबर, 2006 एन 136एन के आदेश द्वारा भी अनुमोदित किया गया है।

घोषणा की धारा 2 को प्रत्येक विदेशी व्यक्ति और प्रत्येक पट्टेदार के लिए अलग से पूरा किया जाना चाहिए। इसका मतलब यह है कि यदि किसी कर एजेंट का दायित्व कई व्यक्तियों के साथ संबंधों के परिणामस्वरूप उत्पन्न होता है, तो घोषणा का यह खंड कई पृष्ठों पर भरा जाता है (मंत्रालय के आदेश द्वारा अनुमोदित कर रिटर्न भरने की प्रक्रिया का खंड 23)। रूस के वित्त का दिनांक 7 नवंबर, 2006 एन 136एन)।

किसी कर एजेंट के लिए घोषणा की धारा 2 की सभी पंक्तियों को भरना हमेशा संभव नहीं होता है। तो, पैराग्राफ 1 (किसी विदेशी व्यक्ति से माल की खरीद), 4 (जब्त संपत्ति की बिक्री), 5 (किसी विदेशी व्यक्ति की ओर से किसी विदेशी व्यक्ति के माल की बिक्री), 6 (एक जहाज की बिक्री) द्वारा स्थापित मामलों में ) रूसी संघ के कर संहिता के अनुच्छेद 161 में, करदाता के आईएनएन और केपीपी को इंगित करना संभव नहीं है, फिर धारा 2 की पंक्तियों 040, 050 में डैश लगाए गए हैं।

लाइन 100 का उद्देश्य लेनदेन कोड को इंगित करना है, जो उस स्थिति को दर्शाता है जहां कर एजेंट का दायित्व उत्पन्न होता है, जो बदले में, देय कर की राशि की गणना करने की प्रक्रिया को इंगित करता है। आख़िरकार, घोषणा की धारा 2 में कर आधार या कर दर को प्रतिबिंबित करने वाली पंक्तियाँ नहीं हैं। कर योग्य लेनदेन के कर एजेंट कोड वैट रिटर्न भरने की प्रक्रिया के परिशिष्ट में सूचीबद्ध हैं। घोषणा को भरने के लिए, कर एजेंट को धारा IV "कर एजेंटों द्वारा किए गए संचालन" में परिलक्षित जानकारी की आवश्यकता होगी। इसलिए, किसी विदेशी व्यक्ति से सामान (कार्य, सेवाएं) खरीदने के मामले में, जो रूस में कर उद्देश्यों के लिए पंजीकृत नहीं है, आपको कोड 1011701 इंगित करना होगा।

किसी विदेशी व्यक्ति से सामान (कार्य, सेवाएँ) खरीदने वाले संगठन (व्यक्तिगत उद्यमी) जो रूस में कर उद्देश्यों के लिए पंजीकृत नहीं हैं, या सरकारी एजेंसियों से संपत्ति पट्टे पर लेते हैं, उन्हें केवल लाइन 090 में रूबल में कर की राशि के बारे में जानकारी इंगित करने की आवश्यकता होती है। लेकिन पैराग्राफ 4 (जब्त संपत्ति की बिक्री) और 5 (किसी विदेशी व्यक्ति की ओर से माल की बिक्री) के लिए प्रदान किए गए मामलों में, कर एजेंट घोषणा की धारा 2 की पंक्ति 110, 120, 130 भी भरता है। इस मामले में, बजट (लाइन 090) के लिए देय मूल्य वर्धित कर की राशि लाइन 110 और 120 के मूल्यों के योग के रूप में लाइन 130 के संकेतक (भरने की प्रक्रिया के खंड 24) के रूप में निर्धारित की जाती है।

लेखांकन में प्रतिबिंब की प्रक्रियाकर एजेंट, करदाता की आय से रोकी गई कर की राशि (रोक के अधीन) विशेषज्ञों के बीच विवादास्पद है, क्योंकि नियामक दस्तावेजों में इस स्थिति के लिए विस्तृत नियम नहीं हैं। ऐसा लगता है कि इस मुद्दे को हल करते समय कर एजेंट की श्रेणी और करदाता की श्रेणी के बीच अंतर को ध्यान में रखना चाहिए।

रूसी संघ के कर संहिता के अनुच्छेद 24 के अनुच्छेद 3 के उप-अनुच्छेद 1 के अनुसार, कर एजेंटों को सही ढंग से और समय पर गणना करने, करदाताओं को भुगतान किए गए धन को रोकने और करों को रूसी संघ की बजट प्रणाली में स्थानांतरित करने की आवश्यकता होती है। संघीय राजकोष के उपयुक्त खाते। कर एजेंटों के कर्तव्यों की सूची उनमें से प्रत्येक के क्रमिक निष्पादन को मानती है:

1. कर की राशि की गणना करें;

2. भुगतान की गई धनराशि से कर रोकना;

3. बजट में स्थानांतरण.

जैसा कि आप देख सकते हैं, कर का भुगतान करने का दायित्व कर एजेंट को नहीं सौंपा गया है, क्योंकि कर कानून के अनुसार, कर का भुगतान करने का दायित्व करदाता की मुख्य विशेषता है (रूसी कर संहिता के अनुच्छेद 19) फेडरेशन).

करदाता स्वतंत्र रूप से कर का भुगतान करने के इस दायित्व को पूरा करने के लिए बाध्य है, जब तक कि अन्यथा कर और शुल्क पर कानून द्वारा प्रदान नहीं किया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 45 के खंड 1)। विशेष रूप से, टैक्स कोड के अनुसार, कर की गणना करने और रोकने का दायित्व एक कर एजेंट को सौंपा जा सकता है, फिर कर का भुगतान करने के लिए करदाता का दायित्व कर एजेंट द्वारा कर रोके जाने के क्षण से पूरा माना जाता है (उपपैरा 5) रूसी संघ के कर संहिता के अनुच्छेद 45 के अनुच्छेद 3 के)।

कर एक अनिवार्य भुगतान है जो संगठनों और व्यक्तियों पर स्वामित्व, आर्थिक प्रबंधन या परिचालन प्रबंधन (रूसी संघ के कर संहिता के अनुच्छेद 8 के खंड 1) के अधिकार से संबंधित धन के हस्तांतरण के रूप में लगाया जाता है। जैसा कि आप देख सकते हैं, कर संपत्ति के उस हिस्से की जब्ती को मान्यता देता है जो विशेष रूप से करदाता का है, न कि तीसरे पक्ष का। इसलिए, कर एजेंट करदाता के बजाय कर का भुगतान नहीं करता है, लेकिन करदाता को देय धनराशि से कर की राशि रोक लेता है, जो पहले से ही करदाता के स्वामित्व में है।

लेखांकन की वस्तुएं संगठनों की संपत्ति, उनके दायित्व और संगठनों द्वारा उनकी गतिविधियों के दौरान किए गए व्यावसायिक लेनदेन हैं (21 नवंबर, 1996 के संघीय कानून के अनुच्छेद 1 के खंड 2, एन 129-एफजेड "लेखांकन पर")। किसी संगठन का ऋण लेखांकन खातों में तभी परिलक्षित होता है जब इस विशेष संगठन से अन्य व्यक्तियों के प्रति कोई दायित्व उत्पन्न होता है।

कृपया ध्यान दें कि कर का भुगतान करने का दायित्व सीधे कर एजेंट पर नहीं पड़ता है। नतीजतन, एक विशिष्ट कर का भुगतान करने के लिए बजट के दायित्व कर एजेंट के रूप में मान्यता प्राप्त संगठन के दायित्व नहीं हैं। कर एजेंट का कर्तव्य है कि वह कर की रोकी गई राशि को निर्धारित अवधि के भीतर बजट में स्थानांतरित कर दे। इसका मतलब यह है कि बजट के प्रति दायित्व करदाता की आय से कर रोकने के समय उत्पन्न होता है।

किसी संगठन द्वारा भुगतान किए गए करों और कर्तव्यों के लिए बजट के साथ निपटान पर जानकारी को संक्षेप में प्रस्तुत करने के लिए, खाता 68 "करों और कर्तव्यों के लिए गणना" का इरादा है (संगठनों की वित्तीय और आर्थिक गतिविधियों के लेखांकन के लिए खातों के चार्ट के आवेदन के लिए निर्देश, आदेश द्वारा अनुमोदित) रूस के वित्त मंत्रालय दिनांक 31 अक्टूबर 2000 एन 94एन, आगे के निर्देश)। इस मामले में, खाता 68 "करों और शुल्कों की गणना" को बजट में योगदान के लिए कर रिटर्न (गणना) के तहत देय राशि के लिए जमा किया जाता है।

इसके अलावा, रूसी संघ में लेखांकन और वित्तीय रिपोर्टिंग पर विनियमों के अनुच्छेद 73 के अनुसार (रूस के वित्त मंत्रालय के 29 जुलाई, 1998 एन 34एन के आदेश द्वारा अनुमोदित), ऋण के अलावा कोई भी ऋण बजट में परिलक्षित होता है। संगठन के डेटा का आधार, भले ही वह दूसरे पक्ष को समान या भिन्न मात्रा में अस्तित्व ऋण को पहचानता हो। लेकिन बजट के साथ निपटान के लिए वित्तीय विवरणों में परिलक्षित रकम को संबंधित संगठनों और समान (रूस के वित्त मंत्रालय के आदेश संख्या 34एन के खंड 73) के साथ सहमत होना चाहिए। पहचान यह सुनिश्चित करती है कि खाता केवल उन्हीं राशियों को दर्शाता है जो एक विशिष्ट कर के लिए घोषणा (गणना) में घोषित की गई हैं।

उपरोक्त को ध्यान में रखते हुए, कर एजेंट के लेखांकन में, खाते का क्रेडिट बिल्कुल गणना की गई और रोके गए मूल्य वर्धित कर की राशि को दर्शाता है, क्योंकि रोक लगाने की तिथि पर बजट के लिए कर एजेंट का दायित्व उत्पन्न होता है, जो कि रिपोर्ट किया गया है संबंधित कर रिटर्न (गणना)।

एक संगठन (व्यक्तिगत उद्यमी) कर सकता है वैट राशि काट लें, एक कर एजेंट के रूप में बजट में भुगतान किया गया, रूसी संघ के कर संहिता के अनुच्छेद 171 द्वारा स्थापित शर्तों की पूर्ति के अधीन। भुगतान किए गए वैट की राशि में कटौती सभी श्रेणियों के कर एजेंटों के लिए प्रदान नहीं की जाती है। इस प्रकार, कर एजेंट जो रूसी संघ के कर संहिता के अनुच्छेद 161 के पैराग्राफ 4 और 5 में निर्दिष्ट संचालन करते हैं, उन्हें कटौती का अधिकार नहीं है, अर्थात, जो रूस के क्षेत्र में जब्त की गई संपत्ति बेचते हैं और इसमें शामिल बिचौलिए हैं। माल की बिक्री में निपटान, संपत्ति के अधिकारों का हस्तांतरण, कार्य का प्रदर्शन, विदेशी व्यक्तियों द्वारा रूस के क्षेत्र में सेवाओं का प्रावधान।

सबसे पहले, केवल वैट भुगतानकर्ता ही कटौती लागू कर सकता है (रूसी संघ के कर संहिता के अनुच्छेद 171 का खंड 1)। कर एजेंट द्वारा कटौती लागू करने के नियमों के संबंध में, 1 जनवरी 2009 से, रूसी संघ के कर संहिता के अनुच्छेद 171 के अनुच्छेद 3 के अनुच्छेद 3 का एक नया संस्करण प्रभावी है। यह स्पष्ट किया गया है कि यदि कर एजेंटों ने इस कर का भुगतान किया है तो उन्हें वैट काटने का अधिकार है रूसी संघ के टैक्स कोड के अध्याय 21 के अनुसार. इस मामले में, पहले की तरह, कर एजेंट द्वारा खरीदी गई वस्तुओं, कार्यों या सेवाओं को वैट के अधीन गतिविधियों में उपयोग के लिए खरीदा जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 171 के खंड 2 में निर्दिष्ट उद्देश्यों के लिए)।

वैट कटौती लागू करने की शर्तों में अब करदाता (विदेशी विक्रेता, पट्टेदार) की आय से कर रोकने की आवश्यकता का प्रत्यक्ष संकेत नहीं है। ऐसा स्पष्टीकरण हाल ही में व्यक्त नियामक अधिकारियों की स्थिति से मेल खाता है (रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 28 फरवरी, 2008 एन 03-07-08/47, रूसी संघीय कर सेवा के पत्र द्वारा जानकारी के लिए भेजा गया है) फेडरेशन दिनांक 17 मार्च 2008 एन 03-1-03/908@))। हालाँकि, कराधान प्रक्रिया करों और शुल्क पर कानून के मानदंडों द्वारा स्थापित की जाती है, और रूसी संघ के कर संहिता के अनुच्छेद 171 के अनुच्छेद 3 के शब्दों ने अदालतों को कटौती से इनकार करने की वैधता के बारे में निष्कर्ष पर पहुंचने की अनुमति दी है। कर एजेंट के स्वयं के धन से वैट का भुगतान करते समय (19 सितंबर, 2007 के केंद्रीय जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प एन ए35-5500 /06-सी21)।

और संशोधित पैराग्राफ 3 को करदाता द्वारा एक विदेशी व्यक्ति से प्राप्त संपत्ति अधिकारों के संकेत के साथ भी पूरक किया गया है जो एक कर एजेंट है। कई विशेषज्ञ राय व्यक्त करते हैं कि इस तरह के जोड़ का मतलब कर एजेंटों द्वारा भुगतान किए गए वैट के लिए कटौती के उपयोग का विस्तार है। लेखक के अनुसार ऐसा बयान समयपूर्व है. पैराग्राफ 3 वैट कटौती लागू करने के लिए शर्तें तैयार करता है, और कर एजेंटों द्वारा करदाताओं द्वारा कटौती के लिए स्वीकार की गई राशि की विशेषताएं रूसी संघ के कर संहिता के अनुच्छेद 171 के पैराग्राफ 3 के पैराग्राफ 1 में निहित हैं। चूँकि अनुच्छेद 161 के अनुच्छेद 1 में इस स्थिति में कर एजेंट के कर्तव्यों को पूरा करने की आवश्यकता नहीं है, इसलिए यह नहीं कहा जा सकता है कि कर एजेंट द्वारा अनुच्छेद 173 के अनुसार और सामान्य तौर पर, अध्याय 21 के अनुसार कर का भुगतान किया गया था। रूसी संघ का टैक्स कोड। और यह कटौती से इनकार करने का आधार हो सकता है।

अपने स्पष्टीकरण में, कर अधिकारी इस बात पर जोर देते हैं कि एक कर एजेंट भुगतान किए गए वैट में तभी कटौती कर सकता है, जब उसके पास एक चालान हो, जिसे उसे स्वयं जारी करना होगा (रूसी संघ के वित्त मंत्रालय और रूसी संघ की संघीय कर सेवा का मार्च का संयुक्त पत्र) 17, 2008 संख्या 03-1-/908@ ), मास्को के लिए रूस के कर मंत्रालय का पत्र दिनांक 26 दिसंबर, 2003 एन 24-11/72147 (रूस के कर मंत्रालय के अप्रैल के पत्र के संदर्भ में) 14, 2003 एन 03-1-08/1139/26-एन309))। साथ ही, न्यायिक व्यवहार में इस स्थिति की पुष्टि करने वाले निर्णय भी हैं (उत्तरी काकेशस जिले की संघीय एंटीमोनोपॉली सेवा का दिनांक 4 जुलाई, 2007 एन F08-3941/2007-1558A का संकल्प देखें)। कर अधिकारियों की इस स्थिति के आलोक में, कर एजेंट जो किसी विदेशी इकाई के सामान, कार्य, सेवाओं के खरीदार हैं या राज्य संपत्ति के पट्टेदार हैं, उन्हें निरीक्षकों के दावों के बिना वैट कटौती लागू करने के लिए एक चालान जारी करने की आवश्यकता है। रूसी संघ के टैक्स कोड का अध्याय 21, जैसा कि 01/01/2009 से पहले संशोधित किया गया था, कर एजेंटों के रूप में कार्य करने वाले व्यक्तियों को चालान जारी करने और उन्हें खरीद पुस्तक और बिक्री पुस्तक में पंजीकृत करने के लिए बाध्य नहीं करता था। जैसा कि ऊपर कहा गया है, रूसी संघ के कर संहिता के अनुच्छेद 168 में किए गए परिवर्तन केवल वित्तीय अधिकारियों की स्थिति को मजबूत कर सकते हैं।

ऐसा लगता है कि कर कटौती लागू करने की प्रक्रिया रूसी संघ के कर संहिता के अनुच्छेद 172 द्वारा स्थापित की गई है, और यह इस तथ्य पर निर्भर नहीं है कि कर एजेंट ने एक चालान तैयार किया है। कटौती लागू करने की सामान्य शर्तें रूसी संघ के कर संहिता के अनुच्छेद 172 के अनुच्छेद 1 में निहित हैं। कई विशेषज्ञों का मानना है कि चालान की उपलब्धता के संबंध में खंड के प्रावधान बिल्कुल सभी करदाताओं के लिए समान हैं।

माल की लागत के हिस्से के रूप में आपूर्तिकर्ता को वैट का भुगतान,

रूसी संघ के सीमा शुल्क क्षेत्र में आयात करते समय वैट का भुगतान,

कर एजेंट के रूप में बजट में वैट का भुगतान।

तदनुसार, पहले मामले में, आपूर्तिकर्ता द्वारा प्रस्तुत कर कटौती के लिए स्वीकार किया जाता है, दूसरे मामले में, सीमा शुल्क के हिस्से के रूप में भुगतान किया गया कर, तीसरे मामले में, कर एजेंट द्वारा बजट में भुगतान किया गया कर। एक चालान, एक दस्तावेज होने के नाते जिसमें आपूर्तिकर्ता खरीदार को कर प्रस्तुत करता है, केवल पहले मामले में कटौती लागू करने का आधार हो सकता है। तीसरे मामले में, कटौती लागू करने का आधार है " कर एजेंटों द्वारा रोकी गई कर राशि के भुगतान की पुष्टि करने वाला दस्तावेज़" कला के खंड 1 के पहले पैराग्राफ का शब्दांकन। रूसी संघ के टैक्स कोड का 172 हमें यह निष्कर्ष निकालने की अनुमति देता है कि कर एजेंटों द्वारा रोकी गई वैट राशि की कटौती कर कटौती और भुगतान के तथ्य की पुष्टि करने वाले किसी भी अन्य दस्तावेज के आधार पर चालान के बिना की जा सकती है। इसकी पुष्टि रूसी संघ के संवैधानिक न्यायालय ने 2 अक्टूबर 2003 के अपने निर्णय संख्या 384-ओ में की थी। अदालत ने बताया कि करदाता को वैट कटौती प्रदान करने के लिए चालान एकमात्र दस्तावेज नहीं है। एक करदाता जो एक कर एजेंट है (विशेष रूप से, राज्य संपत्ति का किरायेदार) को वैट के भुगतान की पुष्टि करने वाले दस्तावेजों के आधार पर कटौती प्राप्त करने का अधिकार है।

कर एजेंट के रूप में भुगतान की गई वैट की राशि के लिए कटौती के आवेदन की तारीख के संबंध में, नियामक अधिकारियों की ओर से अस्पष्ट स्पष्टीकरण हैं।

इसलिए अप्रैल 2008 में, वित्तीय विभाग के विशेषज्ञ एक बार फिर (रूस के वित्त मंत्रालय का पत्र दिनांक 16 सितंबर, 2005 एन 03-04-08/241, रूस के वित्त मंत्रालय का पत्र दिनांक 15 जुलाई, 2004 एन 03) -04-08/43) ने राय व्यक्त की कि जिस संगठन ने किसी विदेशी संस्था से सेवाएँ खरीदते समय वैट कर एजेंट के रूप में बजट का भुगतान किया था, उसे उस कर अवधि में कर की इस राशि में कटौती करने का अधिकार है जिसमें यह राशि वास्तव में थी बजट में स्थानांतरित (रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 04/07/2008 संख्या 03-07-08/ 84)।

यह पत्र रूसी संघ की संघीय कर सेवा के निरीक्षणालय को जानकारी के लिए भेजा गया था, साथ ही कर सेवा ने अपनी स्थिति बताई, जो रूसी संघ के वित्त मंत्रालय की राय से भिन्न है। करदाता, पहले की तरह, जोर देते हैं कि कर एजेंट के रूप में वैट का भुगतान करने और घोषणा में गणना की गई कर की राशि को प्रतिबिंबित करने के बाद करदाता के लिए कटौती का अधिकार अगली कर अवधि में उत्पन्न होता है।

उक्त पत्र में दिए गए कर सेवा विशेषज्ञों के तर्क निराधार प्रतीत होते हैं। लेखक के अनुसार, विचाराधीन मुद्दे में, रूसी संघ के टैक्स कोड के पहले भाग के मानदंडों के संदर्भ में तर्क पूरी तरह से अस्वीकार्य हैं। रूसी संघ के कर संहिता के पहले भाग के अनुच्छेद 52 "कर की गणना के लिए प्रक्रिया", 55 "कर अवधि", 80 "कर घोषणा" संबंधित श्रेणियों के मूल्यों को निर्धारित करते हैं जिनमें उनका उपयोग कर उद्देश्यों के लिए किया जाता है, लेकिन किसी विशिष्ट कर की गणना के लिए नियम स्थापित न करें। कटौती के अधिकार का उपयोग करने की प्रक्रिया और करदाता को इसके प्रावधान की शर्तें रूसी संघ के कर संहिता के अध्याय 21 द्वारा विनियमित होती हैं। साथ ही, रूसी संघ के कर संहिता के अध्याय 21 के मानदंड यह अनुमति देते हैं कि बजट से मूल्य वर्धित कर की प्रतिपूर्ति का अधिकार कर अवधि में उत्पन्न होता है जब कर एजेंट द्वारा रोकी गई मूल्य वर्धित कर की राशि वास्तव में होती है बजट में स्थानांतरित कर दिया गया। मध्यस्थता अभ्यास में इस दृष्टिकोण की पुष्टि की जाती है, जो करदाताओं के लिए सकारात्मक है।

इस प्रकार, मामले संख्या F04-1851/2007 (32928-A70-31) में 3 अप्रैल, 2007 के FAS ZSO के संकल्प में, अदालत ने संकेत दिया कि कटौती के लिए वैट राशि पेश करने की प्रक्रिया शर्तों के लिए प्रदान नहीं करती है जिसमें संबंधित कर अवधि में भुगतान की गई कर की राशि भुगतानकर्ता द्वारा केवल अगली कर अवधि में कटौती के लिए प्रस्तुत की जा सकती है। इस संबंध में, कंपनी, जिसने विदेशी व्यक्तियों से कार्य (सेवाएं) खरीदते समय कर एजेंट के रूप में बजट में वैट राशि का भुगतान किया था, ने कानूनी तौर पर कर अवधि में इन कर राशियों में कटौती करने का अधिकार का दावा किया था जिसमें उसने वास्तव में कर का भुगतान किया था। बजट। इसी तरह के निष्कर्ष उत्तरी काकेशस जिले की संघीय एंटीमोनोपॉली सेवा के 28 मई, 2008 एन एफ08-2863/2008 के मामले एन ए32-24289/2007-59/501 (रूसी के सर्वोच्च मध्यस्थता न्यायालय का निर्धारण) के संकल्प में निहित हैं। फेडरेशन दिनांक 25 जुलाई 2008 एन 9235/08 ने इस मामले को रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्रेसिडियम में स्थानांतरित करने से इनकार कर दिया), मामले एन ए43-16382/2006 में एफएएस वोल्गा-व्याटका जिले का संकल्प दिनांक 05/02/2007 -34-691, एफएएस उत्तरी काकेशस जिले का संकल्प दिनांक 08/21/2008 एन एफ08-4930/2008 मामले एन ए32-3620 /2008-58/49 में। कर प्राधिकरण का तर्क है कि कर एजेंट केवल उस समय के बाद की अवधि में वैट काट सकता है जब कर का भुगतान किया गया था और घोषणा में परिलक्षित हुआ था, न्यायाधीशों के बीच समर्थन नहीं मिला (पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 24 मई, 2006 एन एफ04- 3085/2006(22778-ए27-26) मामले संख्या ए27-34349/05-6 में, वोल्गा-व्याटका जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 25 जुलाई 2005 संख्या ए29-286/2005ए , पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 6 मार्च 2006 एन एफ04 -2469/2006(20423-ए02-40) मामले संख्या ए02-3564/2005 में, पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प जिला दिनांक 03/09/2005 एन एफ04-845/2005(9008-ए70-14), मामले संख्या ए13-9766/2005-23 में उत्तर-पश्चिमी जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 24 अप्रैल 2006) .

इस प्रकार, एक करदाता जो कर एजेंट है, उसे उस कर अवधि में कटौती का दावा करने का अधिकार है जिसमें बजट के साथ समझौता किया गया था, यानी, जब एजेंट ने कर को बजट में स्थानांतरित कर दिया था।

कर एजेंट के कर्तव्यों को पूरा करने में विफलता के लिए, रूसी संघ के कर संहिता का अनुच्छेद 123 कर एजेंट द्वारा रोक और हस्तांतरण के अधीन कर की राशि के 20% की राशि में जुर्माने के रूप में दायित्व प्रदान करता है। . इसलिए, एक संगठन (व्यक्तिगत उद्यमी) के लिए ऐसी स्थिति के संकेतों की पहचान करने में सक्षम होना महत्वपूर्ण है, जिसमें कर योग्य वस्तु की अनुपस्थिति में, बजट को नुकसान पहुंचाने का अवसर होता है, जिससे कर अपराध होता है और जवाबदेह ठहराया जाता है। .

साहित्य:

- रूसी संघ का टैक्स कोड (भाग I और II)।

- रूसी संघ का नागरिक संहिता।

- 26 नवंबर 2008 का संघीय कानून एन 224-एफजेड "रूसी संघ के कर संहिता के भाग एक, भाग दो और रूसी संघ के कुछ विधायी अधिनियमों में संशोधन पर।"

- रूसी संघ के संवैधानिक न्यायालय की परिभाषा दिनांक 2 अक्टूबर 2003 एन 384-ओ

- उत्तरी काकेशस जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 4 जुलाई 2007 एन एफ08-3941/2007-1558ए

- सेंट्रल डिस्ट्रिक्ट की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 19 सितंबर, 2007 एन ए35-5500/06-सी21

- मामले संख्या F04-1851/2007 (32928-A70-31) में 3 अप्रैल, 2007 को FAS ZSO का संकल्प

- उत्तरी काकेशस जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 28 मई, 2008 एन एफ08-2863/2008 मामले एन ए32-24289/2007-59/501 में

- मामले संख्या A43-16382/2006-34-691 में वोल्गा-व्याटका जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 2 मई, 2007

- उत्तरी काकेशस जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 21 अगस्त 2008 एन एफ08-4930/2008 मामले एन ए32-3620/2008-58/49 में

- पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 24 मई, 2006 एन एफ04-3085/2006(22778-ए27-26) मामले एन ए27-34349/05-6

- वोल्गा-व्याटका जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 25 जुलाई 2005 एन ए29-286/2005ए

- पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 6 मार्च 2006 एन एफ04-2469/2006(20423-ए02-40) मामले एन ए02-3564/2005

- पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प दिनांक 03/09/2005 एन एफ04-845/2005(9008-ए70-14)

- मामले संख्या A13-9766/2005-23 में उत्तर-पश्चिमी जिले की संघीय एंटीमोनोपॉली सेवा का दिनांक 24 अप्रैल, 2006 का संकल्प)

- रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 04/07/2008 संख्या 03-07-08/84

- रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 28 फरवरी, 2008 एन 03-07-08/47

- रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 3 जुलाई 2007 एन 03-07-08/170

- रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 16 सितंबर, 2005 एन 03-04-08/241

- रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 15 जुलाई 2004 एन 03-04-08/43

- रूसी संघ के वित्त मंत्रालय और रूसी संघ की संघीय कर सेवा का पत्र दिनांक 17 मार्च 2008 संख्या 03-1-/908@

- रूस के कर और कर मंत्रालय का पत्र दिनांक 24 सितंबर, 2003 एन ओएस-6-03/995@

- मास्को के लिए रूस के कर प्रशासन विभाग का पत्र दिनांक 26 दिसंबर 2003 एन 24-11/72147

रूसी संघ के टैक्स कोड का अनुच्छेद 161 कहता है:

- सामान (कार्य, सेवाएँ) बेचते समय, जिसकी बिक्री का स्थान रूसी संघ का क्षेत्र है, करदाताओं द्वारा - विदेशी व्यक्ति जो करदाताओं के रूप में कर अधिकारियों के साथ पंजीकृत नहीं हैं, कर आधार आय की राशि के रूप में निर्धारित किया जाता है इन वस्तुओं (कार्य, सेवाओं) की बिक्री, कर को ध्यान में रखते हुए इस अध्याय को ध्यान में रखते हुए, रूसी संघ के क्षेत्र में माल (कार्य, सेवाओं) की बिक्री से जुड़े प्रत्येक लेनदेन के लिए कर आधार अलग से निर्धारित किया जाता है।

- इस आलेख के पैराग्राफ 1 में निर्दिष्ट कर आधार कर एजेंटों द्वारा निर्धारित किया जाता है। इस मामले में, कर एजेंटों को कर अधिकारियों के साथ पंजीकृत संगठनों और व्यक्तिगत उद्यमियों के रूप में मान्यता दी जाती है, जो इस लेख के पैराग्राफ 1 में निर्दिष्ट विदेशी संस्थाओं से रूसी संघ के क्षेत्र में सामान (कार्य, सेवाएं) खरीदते हैं। कर एजेंट करदाता से गणना करने, रोकने और बजट में कर की उचित राशि का भुगतान करने के लिए बाध्य हैं, भले ही वे कर की गणना और भुगतान से संबंधित करदाता के दायित्वों और इस अध्याय द्वारा स्थापित अन्य दायित्वों को पूरा करते हों या नहीं।

आइए एक विदेशी संगठन के उदाहरण का उपयोग करके स्थिति पर विचार करें जिससे हम सेवाएँ खरीदेंगे।

"प्रतिपक्ष" निर्देशिका में, "अनिवासी (सेवाएं)" प्रतिपक्ष दर्ज करें और "आपूर्तिकर्ता" ध्वज सेट करें।

मेनू: पूर्ण इंटरफ़ेस - निर्देशिकाएँ - ठेकेदार

"खाते और अनुबंध" टैब पर प्रतिपक्ष को रिकॉर्ड करने के बाद, आपूर्तिकर्ता के साथ डिफ़ॉल्ट अनुबंध खोलें और "उन्नत" टैब पर जाएं।

आइए ध्वज सेट करें "संगठन वैट के भुगतान के लिए कर एजेंट के रूप में कार्य करता है", एजेंसी समझौते का प्रकार - "अनिवासी" चुनें:

आइए 2013 की पहली तिमाही में हमारे उदाहरण को देखें।

सेवाओं के लिए आपूर्तिकर्ता को पूर्व भुगतान

10 जनवरी 2013 को, हम "आपूर्तिकर्ता को भुगतान" ऑपरेशन के प्रकार के साथ एक दस्तावेज़ "आउटगोइंग भुगतान आदेश" बनाएंगे।

इस मामले में, "भुगतान किया गया" ध्वज सेट करना सुनिश्चित करें। "% वैट" फ़ील्ड में, "वैट के बिना" मान इंगित करें:

हमारे मामले में, लेखांकन नीति बताती है कि दस्तावेज़ पोस्ट करते समय आपसी निपटान अद्यतन किया जाता है:

इसलिए, दस्तावेज़ पोस्ट करते समय तुरंत, प्रोग्राम इस ऑपरेशन को अग्रिम के रूप में निर्धारित करेगा और इसे 60.02 "जारी किए गए अग्रिमों के लिए गणना" पर प्रतिबिंबित करेगा।

सेवा की प्राप्ति

23 जनवरी 2013 को, हम लेनदेन प्रकार "खरीद, कमीशन" के साथ दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति" पेश करेंगे।

मेनू: पूर्ण इंटरफ़ेस - दस्तावेज़ - खरीद प्रबंधन

दस्तावेज़ को वैट गणना विकल्प "शीर्ष पर 18%" ("कीमतें और मुद्रा" बटन, "वैट सहित राशि" ध्वज अनियंत्रित है) के साथ दर्ज किया गया है।

टिप्पणी!प्राथमिक दस्तावेज़ वैट के बिना होंगे, हम कार्यक्रम में वैट दर्शाते हैं!

नीचे यह "कोई चालान आवश्यक नहीं" प्रदर्शित करता है:

आने वाली सेवाओं को प्रतिबिंबित करने के लिए, उदाहरण के लिए, खाता 44 पर, लागत मद में लागत की प्रकृति "वितरण लागत" होनी चाहिए:

60.02 के अनुसार अग्रिम भुगतान की भरपाई के लिए, आपको "भरें" बटन का उपयोग करके "अग्रिम भुगतान" टैब भरना होगा:

दस्तावेज़ "वस्तुओं और सेवाओं की प्राप्ति" की पोस्टिंग इस प्रकार होगी:

टिप्पणी! खाता 76.एनए के साथ पत्राचार में चालान 19.04 की उपस्थिति, सामान्य स्थिति की तरह, खरीद बही में वैट की स्वचालित कटौती की आवश्यकता नहीं होगी।

हम "वैट प्रस्तुत" रजिस्टर में मूल्य प्रकार "टैक्स एजेंट (विदेशी)" के साथ परिलक्षित कर राशि देखेंगे। यह रजिस्टर खरीद बही (एजेंसी वैट के भुगतान के बाद) में कटौती के आगे प्रतिबिंब के लिए आवश्यक है।

वैट गणना

23 जनवरी, 2013 को "टैक्स एजेंट" प्रकार के साथ "चालान जारी किया गया" दस्तावेज़ जारी करने के लिए, आप "टैक्स एजेंट चालान का पंजीकरण" प्रसंस्करण का उपयोग कर सकते हैं:

मेनू: लेखांकन और कर लेखांकन - वैट - कर एजेंट चालान का पंजीकरण

"भरें" बटन पर क्लिक करके, इस प्रसंस्करण में कर एजेंट समझौतों के तहत किए गए पूर्व भुगतान शामिल होंगे:

"रन" बटन पर क्लिक करने पर, जारी किया गया चालान प्रसंस्करण के सारणीबद्ध भाग में प्रदर्शित किया जाएगा।

जारी किया गया चालान इस प्रकार दिखता है:

दस्तावेज़ "चालान जारी" की पोस्टिंग:

टिप्पणी!एक कर एजेंट की वैट गणना के लिए, कार्यक्रम एक विशेष उप-खाता 68.32 "कर एजेंट के कर्तव्यों का पालन करते समय वैट" प्रदान करता है।

"गो" बटन पर क्लिक करके हम "रजिस्टरों द्वारा दस्तावेज़ आंदोलनों" को देख सकते हैं:

हम "वैट अर्जित" रजिस्टर में "टैक्स एजेंट (विदेशी)" प्रकार के मूल्य के साथ परिलक्षित कर राशि देखेंगे। बिक्री पुस्तिका में चालान दर्शाने के लिए यह रजिस्टर आवश्यक है।

बिक्री पुस्तिका में कर एजेंट के "चालान" का प्रतिबिंब

बिक्री पुस्तिका में कर एजेंट के "चालान" को प्रतिबिंबित करने के लिए, नियामक दस्तावेज़ "बिक्री पुस्तिका प्रविष्टियाँ बनाना" बनाना और भरना आवश्यक है।

मेनू: पूर्ण इंटरफ़ेस - दस्तावेज़ - बिक्री पुस्तिका बनाए रखना

दस्तावेज़ पोस्ट करने के बाद "भुगतान के लिए अर्जित" टैब भर दिया जाएगा, कोई पोस्टिंग उत्पन्न नहीं होगी, केवल "वैट अर्जित" रजिस्टर में बदलाव होगा:

वैट का भुगतान (एजेंसी)

हम वैट का पूरा भुगतान नहीं करेंगे.

31 जनवरी 2013 को, हम "टैक्स ट्रांसफर" ऑपरेशन के प्रकार के साथ एक दस्तावेज़ "आउटगोइंग पेमेंट ऑर्डर" बनाएंगे।

मेनू: पूर्ण इंटरफ़ेस - दस्तावेज़ - नकद प्रबंधन

इस मामले में, "भुगतान किया गया" ध्वज सेट करना सुनिश्चित करें। हम खाता 68.32 इंगित करते हैं और आउटगोइंग भुगतान आदेश को इंगित करना सुनिश्चित करते हैं, जिसके अनुसार विदेशी आपूर्तिकर्ता को भुगतान तीसरे विश्लेषण के रूप में परिलक्षित होता है:

दस्तावेज़ "आउटगोइंग भुगतान आदेश" की पोस्टिंग इस प्रकार होगी:

खरीद पुस्तक में कर एजेंट के "चालान" का प्रतिबिंब

खरीद पुस्तक में कर एजेंट के "चालान" को प्रतिबिंबित करने के लिए, नियामक दस्तावेज़ "खरीद पुस्तक प्रविष्टियाँ बनाना" बनाना और भरना आवश्यक है।

मेनू: पूर्ण इंटरफ़ेस - दस्तावेज़ - एक खरीद पुस्तक बनाए रखना

दस्तावेज़ में, दिनांक 03/31/2013 इंगित करें, "भरें" बटन पर क्लिक करें - "दस्तावेज़ भरें":

"कर एजेंट के लिए वैट कटौती" टैब भरा जाएगा, और इसकी राशि एजेंट के वैट के भुगतान से अधिक नहीं होगी। दस्तावेज़ पोस्ट करने के बाद, पोस्टिंग तैयार की जाएगी और "वैट प्रस्तुत" रजिस्टर में हलचल होगी:

आप "लेखा और कर लेखांकन" इंटरफ़ेस में एक खरीद पुस्तक बना सकते हैं:

मेनू: वैट - संकल्प संख्या 1137 के अनुसार खरीद पुस्तक

मानक रिपोर्ट का उपयोग करके, आप खातों 76.एनए, 68.32, 19.04 की स्थिति का विश्लेषण कर सकते हैं।

यदि खाता 76.एनए "कर एजेंट के कर्तव्यों का पालन करते समय वैट के लिए गणना" में कोई शेष राशि नहीं है, तो यह इंगित करता है कि कर एजेंट का वैट विदेशी आपूर्तिकर्ता को भुगतान के लिए पूर्ण रूप से अर्जित किया गया है:

खाते का शेष 68.32 "कर एजेंट के कर्तव्यों का पालन करते समय वैट" इंगित करता है कि कर एजेंट के वैट का पूरा भुगतान नहीं किया गया है:

तदनुसार, खाता 19.04 का शेष "खरीदी गई सेवाओं पर मूल्य वर्धित कर" इंगित करता है कि वैट केवल भुगतान की सीमा तक कटौती योग्य है:

यदि अगली तिमाही में इनवॉइस 68.32 पर वैट का भुगतान किया जाता है, तो इनवॉइस 19.04 पर वैट काटा जा सकता है। दस्तावेज़ "क्रय बहीखाता प्रविष्टियाँ बनाना" भी स्वचालित रूप से भर जाएगा।