بازتاب حسابداری مالیات بر ارزش افزوده در هنگام انجام وظایف یک نماینده مالیاتی؟ ویژگی های محاسبه مالیات بر ارزش افزوده توسط ماموران مالیاتی محاسبه مالیات بر ارزش افزوده برای یک نماینده مالیاتی در 1s 8.3.

حسابداران اغلب در مورد حسابداری مالیات بر ارزش افزوده نماینده مالیات می پرسند، به خصوص اکنون که دفاتر خرید و فروش به همراه اظهارنامه ارائه می شود. اخیراً با درخواستی از خدمات مالیاتی فدرال مواجه شدیم - اظهارنامه مالیات بر ارزش افزوده برای سه ماهه اول 2015 از کنترل منطقی عبور نکرد، خط 180 بخش 3 اظهارنامه مالیات بر ارزش افزوده و بخش 8 "کتاب خرید" مطابقت ندارند. من الگوریتمی برای حسابداری صحیح مالیات بر ارزش افزوده توسط یک نماینده مالیاتی با پر کردن بخش های لازم از دفاتر خرید و فروش و همچنین خود اظهارنامه ارائه خواهم داد. اگر تفاوت هایی در حسابداری SCP و BP وجود داشته باشد، توجه را متمرکز خواهم کرد.

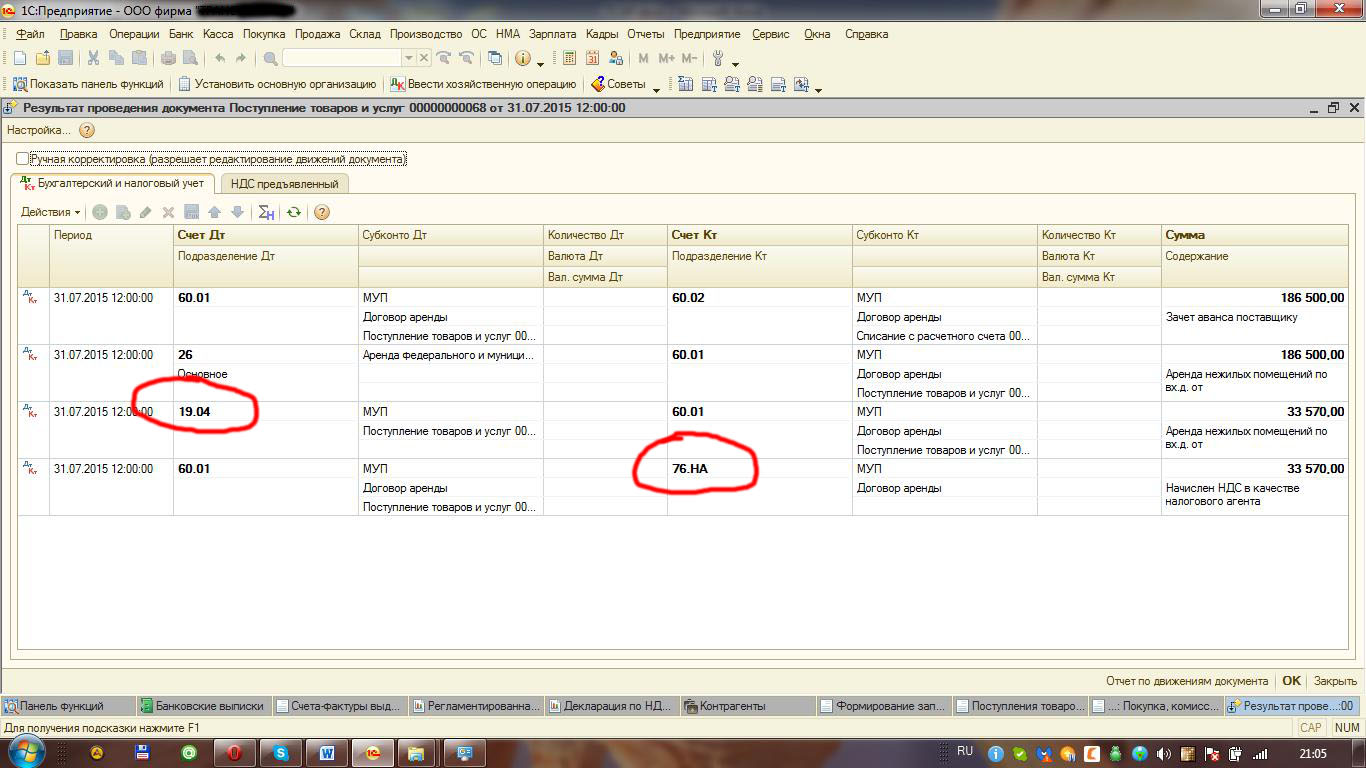

به عنوان مثال، اجازه دهید اجاره محل از یک شرکت شهرداری (MUP) را در نظر بگیریم. طبق شرایط قرارداد، ما اجاره را پرداخت می کنیم. ما سند Write-off را از حساب جاری ایجاد می کنیم. طرف مقابل باید علامت "سازمان به عنوان نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده عمل می کند.

سند پرداخت تراکنش های زیر را ایجاد می کند:

بر اساس سند انصراف از حساب جاری، فاکتور سند صادر شده با نوع فاکتور Tax Agent و نوع معامله کد 06 را وارد می کنیم.

همانطور که مشاهده می کنید، به شرطی که کارت طرف مقابل و سند پرداخت به درستی وارد شده باشد، تمام جزئیات و مبالغ به صورت خودکار پر می شود. بیایید به سیم کشی نگاه کنیم

و نمک با توجه به امتیاز 68.32

عملیات بعدی ما پرداخت مالیات بر ارزش افزوده به بودجه خواهد بود. مبلغ را با فاکتور صادر شده برای ما محاسبه کردند و به بودجه واریز می کنیم. ما حساب بدهکار 68.32، طرف مقابل خود، توافق آن و سند محاسبه پرداخت اجاره محل به این طرف مقابل را انتخاب می کنیم.

بیایید به سیم کشی نگاه کنیم

و نمک طبق حساب 68.32

در پایان ماه ما سند دریافت کالا و خدمات برای اجاره محل را انجام می دهیم.

سند ما پست های زیر را ایجاد می کند.

اکنون به سراغ پر کردن دفترچه فروش می رویم. در BP 2.0 نیازی به ایجاد آن نیست، همه چیز از قبل وارد دفتر فروش می شود و در اظهارنامه در بخش 2 منعکس می شود.

در UPP به روش معمول در پایان دوره یک کتاب فروش ایجاد می کنیم. لطفاً توجه داشته باشید که بسیاری از حسابداران فکر می کنند که مالیات بر ارزش افزوده باید در برگه بازیابی برای سایر تراکنش ها لحاظ شود و حتی برخی از آنها یک ثبت "اجباری" در دفتر فروش انجام می دهند. در واقع این رکورد تعهدی مالیات بر ارزش افزوده در تب Accrual Payable ظاهر می شود.

در اظهارنامه، این ورودی نیز در بخش 2 نمایش داده می شود. برای هر طرف مقابل در یک برگه جدید.سپس به سراغ ایجاد یک کتاب خرید می رویم. مالیات بر ارزش افزوده که باید کسر شود در برگه کسر مالیات بر ارزش افزوده توسط نماینده مالیاتی نمایش داده می شود.

اجازه دهید به بخش 9 اعلامیه برویم. کسر این عملیات با کد نوع تراکنش 06 پر می شود.

اگر ترتیب عملیات درست باشد، هیچ مشکلی با حسابداری مالیات بر ارزش افزوده نماینده مالیاتی نخواهید داشت.

مالیات بر ارزش افزوده برای فروش کالاها، کارها و خدمات در روسیه هنگام اعمال سیستم مالیاتی عمومی برای یک سازمان و OSNO برای یک کارآفرین فردی پرداخت می شود.

با این حال، در جریان فعالیت های تجاری، یک شرکت ممکن است با شرایطی مواجه شود که تامین کننده، یک پرداخت کننده مالیات بر ارزش افزوده، نتواند مالیات را به بودجه فدراسیون روسیه بپردازد. در این حالت، خریدار به عنوان نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده به بودجه عمل می کند.

همه این شرایط در ماده 161 قانون مالیات فدراسیون روسیه (قسمت 2؛ بخش 8؛ فصل 21) توضیح داده شده است:

- خرید کالاها، کارها، خدمات از افراد غیر مقیم در قلمرو فدراسیون روسیه؛

- اجاره یا کسب مالکیت اموال از سازمان های دولتی؛

- فروش کالاهای مصادره شده، گنجینه، اشیاء متروکه؛

- ارائه خدمات واسطه در قلمرو فدراسیون روسیه برای افراد غیر مقیم؛

- خرید شناوری که در رجیستری ثبت نشده ظرف 45 روز از تاریخ معامله.

- فروش پوست حیوانات خام، آلومینیوم و آلیاژهای آن، ضایعات و ضایعات فلزات غیرآهنی.

انجام وظایف مامور مالیاتی در صورت بروز شرایط ذکر شده در بالا، هم به پرداخت کنندگان مالیات بر ارزش افزوده و هم به افراد و سازمان هایی که رژیم های مالیاتی ویژه را اعمال می کنند و همچنین کسانی که از پرداخت این مالیات معاف هستند، اختصاص می یابد (ماده 145 قانون مالیات فدراسیون روسیه). .

برای انعکاس عملیات حسابداری برای فعالیت های یک عامل مالیاتی در سیستم 1C، از یک طرح کلی استفاده می شود که اکنون آن را شرح خواهیم داد.

هنگام پرداخت، پرداخت جزئی، پیش پرداخت به تامین کننده، فاکتور عامل مالیاتی ثبت می شود - اسناد "حذف از حساب جاری" با عملیات "پرداخت به تامین کننده" در سیستم 1C وارد می شود و " فاکتور دریافت شده» تولید شده بر اساس این سند با کد عملیاتی به شکل «06» – نماینده مالیاتی، هنر. 161 NK. برای معاملات فردی، به عنوان مثال، اگر خریدار تحت قراردادهای اجاره ملک شهرداری به عنوان نماینده مالیاتی عمل کند، فاکتورهای نماینده مالیاتی با پردازش ویژه تولید می شود.

هنگامی که سند ارسال می شود، در حساب 68.32 "مالیات بر ارزش افزوده در انجام وظایف مامور مالیاتی" و در ثبت تجمع "فروش مالیات بر ارزش افزوده" حرکت می کند.

کالا، کار، خدمات تحویل شده توسط خریدار برای حسابداری پذیرفته می شود. پیش پرداخت پرداخت شده قبلی به تامین کننده برای جبران پذیرفته شده است - سند "دریافت ها (اقدامات، فاکتورها)" ایجاد شده است و فاکتور ارائه شده توسط تامین کننده (در صورت نیاز) از طریق یک لینک در سند رسید ثبت می شود.

مالیات بر ارزش افزوده ارائه شده توسط تامین کننده توسط نماینده مالیاتی به بودجه فدراسیون روسیه منتقل می شود - سند "حذف از حساب جاری" با عملیات "پرداخت مالیات" ایجاد می شود.

- دفتر فروش (به صورت خودکار هنگام ارسال فاکتور نماینده مالیاتی ایجاد می شود) - مالیات بر ارزش افزوده تخصیص یافته در فاکتور نماینده مالیاتی در اینجا ثبت می شود، یعنی. مقدار مالیات بر ارزش افزوده که توسط نماینده مالیاتی برای تامین کننده به بودجه فدراسیون روسیه پرداخت شده است.

- دفترچه خرید (باید با پر کردن برگه «نماینده مالیاتی» وارد عملیات نظارتی مالیات بر ارزش افزوده «ایجاد دفترچه خرید» شوید) – مالیات بر ارزش افزوده در اینجا ثبت شده است که خریدار-نماینده مالیاتی حق کسر آن را بر اساس هنر دارد. . 171 کد مالیاتی فدراسیون روسیه. لطفاً توجه داشته باشید که تنها در صورتی که مالیات به بودجه پرداخت شده باشد (یعنی نکته قبلی این طرح تکمیل شده باشد) سابقه اعمال کسر مالیات در دفتر خرید ایجاد می شود.

البته، طرح توصیف شده بیش از حد کلی است و برای معاملات تجاری مختلف که در آن شرکت به عنوان یک عامل مالیاتی عمل می کند، راه حل های مختلفی در سیستم 1C وجود دارد، اما قالب این مقاله به معنای در نظر گرفتن همه موقعیت های ممکن و آنها نیست. پیاده سازی در محصولات نرم افزاری 1C.

اجازه دهید با جزئیات بیشتری عملیات فروش پوست حیوانات خام، آلومینیوم و آلیاژهای آن، ضایعات و ضایعات فلزات غیر آهنی را در نظر بگیریم، زیرا این یک ماده جدید از ماده 161 قانون مالیات فدراسیون روسیه است که در تاریخ لازم الاجرا می شود. 1 ژانویه 2018.

از این تاریخ، همه خریداران، به استثنای افرادی که کارآفرین انفرادی نیستند، هنگام خرید پوست خام و ضایعات در روسیه از سازمان هایی که مالیات بر ارزش افزوده می پردازند (در صورتی که معافیت از مالیات بر ارزش افزوده دریافت نکرده باشند)، مأمور مالیات این مالیات هستند.

مالیات بر ارزش افزوده توسط نماینده مالیاتی با نرخ مالیات برآورد شده محاسبه می شود. میزان مالیات بر ارزش افزوده برای پرداخت به بودجه به صورت تجمعی و بر اساس میزان کلیه معاملات عامل مالیات برای دوره مالیاتی منقضی شده تعیین می شود.

لحظه تعیین پایه مالیاتی برای این گونه پرداخت کنندگان است:

- روز حمل و نقل (انتقال) کالاها، آثار، خدمات؛

- روز پرداخت (پیش پرداخت) در قبال دریافت های آتی کالا، کار، خدمات.

این عملیات در 1C 8.3 چگونه اجرا می شود؟

بیایید بخش "دایرکتوری ها" / زیربخش "خریدها و فروش" / "قراردادها" را باز کنیم. در کارت قرارداد طرف مقابل با نوع قرارداد "با تامین کننده"، تنظیمات را در قسمت "VAT" انجام می دهیم:

- پرچم "سازمان به عنوان نماینده مالیات برای پرداخت مالیات بر ارزش افزوده عمل می کند" را تنظیم کنید.

- بیایید نوع قرارداد نمایندگی "فروش کالا" را انتخاب کنیم (بند 8 ماده 161 قانون مالیات فدراسیون روسیه).

پستهای تراکنشهای پیشپرداخت توسط اسنادی که از حساب جاری در بخش «بانک و صندوق نقد» در بخش / زیربخش «بانک» / مجله «صورتحسابهای بانکی» حذف شدهاند، در سامانه ایجاد میشوند.

سند "حذف از حساب جاری" یک ارسال به بدهکار حساب 60.02 و اعتبار حساب 51 برای مبلغ پیش پرداخت منتقل شده به تامین کننده ایجاد می کند.

در زمانی که تامین کننده برای عرضه آتی ضایعات پرداختی را دریافت می کند، خریدار باید وظایف مامور مالیاتی را برای محاسبه مالیات بر ارزش افزوده انجام دهد و فروشنده باید بدون در نظر گرفتن مبالغ مالیات بر ارزش افزوده با ذکر "فاکتور برای پیش پرداخت دریافتی صادر کند. مالیات بر ارزش افزوده توسط مامور مالیاتی محاسبه می شود.»

برای ثبت این عملیات باید سند «فاکتور دریافتی» را بر اساس سند «حذف از حساب جاری» وارد کنید. سند منعکس خواهد کرد:

- مبلغ پیش پرداختی که با در نظر گرفتن مقادیر مالیات بر ارزش افزوده به تامین کننده منتقل می شود (در مثال ما 50000 روبل + 50000 * 18٪ (نرخ مالیات بر ارزش افزوده از تاریخ فعلی)) - 59000 روبل.

- نرخ تخمینی مالیات بر ارزش افزوده - 18/118;

- مقدار مالیات بر ارزش افزوده - 9000 روبل. (59000 روبل * 18/118).

- مقدار مالیات بر ارزش افزوده محاسبه شده توسط نماینده مالیاتی خریدار بر روی مبلغ پیش پرداخت (برای فروشنده)؛

- مقدار مالیات بر ارزش افزوده در پیش پرداخت پذیرفته شده برای کسر، مطابق با هنر. 171 قانون مالیات فدراسیون روسیه، نماینده مالیاتی خریدار (برای خودش).

توجه داشته باشید، که برای این عملیات مالیات بر ارزش افزوده نماینده مالیاتی در حساب 68.52 "VAT مامور مالیاتی برای انواع خاصی از کالاها" در نظر گرفته می شود (بند 8 ماده 161 قانون مالیات فدراسیون روسیه).

در همان زمان، برای ذخیره اطلاعات مربوط به فاکتور دریافتی، با نشان دادن نوع ارزش و رویداد، در رجیسترهای "گزارش فاکتور"، "فروش مالیات بر ارزش افزوده" و "خریدهای مالیات بر ارزش افزوده" ثبت می شود.

برای انعکاس سند رسید، تسویه پیش پرداخت به تامین کننده و حساب مالیات بر ارزش افزوده دریافتی، از سند "دریافت (عمل، فاکتور)" با نوع معامله "کالا (فاکتور)" استفاده می کنیم. سند را می توان در "خریدها" / زیربخش "خریدها" / "رسیدها (عملکردها، فاکتورها)" تهیه کرد.

بیایید یک سند جدید ایجاد کنیم و آن را با توجه به داده های دریافتی از تامین کننده پر کنیم. هنگام درج سند در ثبت حسابداری، ورودی ها برای جبران پیش پرداخت به تامین کننده، هزینه ضایعات دریافتی از تامین کننده و مبالغ مالیات بر ارزش افزوده محاسبه شده توسط نماینده مالیاتی برای فروشنده، بر اساس میزان تحویل، منعکس می شود.

موارد مربوط به نوع جابجایی "دریافت" به ثبت "ارائه مالیات بر ارزش افزوده" اضافه می شود. در این حالت، مقدار "محصول (نماینده مالیاتی)" در قسمت "نوع ارزش" منعکس می شود.

با توجه به هنر. 168 (بند 5) قانون مالیات فدراسیون روسیه ، تأمین کننده - پرداخت کننده مالیات بر ارزش افزوده هنگام حمل ضایعات فلزات غیر آهنی موظف است برای خریدار فاکتور صادر کند.

پس از ثبت فاکتور دریافتی، معاملات در حساب 76.NA ایجاد می شود - برای مبلغ مالیات بر ارزش افزوده محاسبه شده توسط نماینده مالیاتی خریدار برای تامین کننده بر روی هزینه عرضه، و در ثبت "فروش مالیات بر ارزش افزوده" ورودی ظاهر می شود که نشان دهنده آن است. نوع ارزش "کالا (نماینده مالیاتی)" و رویداد "VAT تعلق گرفته برای پرداخت".

ضایعات برای حسابداری پذیرفته میشود. اکنون نماینده مالیاتی خریدار حق کسر مالیات برای مالیات بر ارزش افزوده را دارد:

- طبق بند 15 هنر. 171 قانون مالیات فدراسیون روسیه - کسر مالیات بر ارزش افزوده پس از حمل و نقل کالا - برای فروشنده.

- طبق بند 3 هنر. 171 قانون مالیات فدراسیون روسیه - کسر مالیات بر ارزش افزوده از هزینه ضایعات خریداری شده - برای خودتان.

عملیات نظارتی مالیات بر ارزش افزوده

- ایجاد ورودی های دفتر فروش

- ایجاد ورودی های دفتر خرید

اگر تمام عملیات در طول دوره بدون خطا و تنظیمات "دستی" انجام شود، اسناد نظارتی مالیات بر ارزش افزوده "ایجاد ثبت دفتر فروش" و "ایجاد ثبت دفتر خرید" به طور خودکار با استفاده از دکمه "پر" ایجاد می شود. برای راحتی، کاربران می توانند از "دستیار حسابداری مالیات بر ارزش افزوده" در بخش "عملیات" / زیربخش "بسته شدن دوره" استفاده کنند.

پس از انجام عملیات نظارتی انعکاس مالیات بر ارزش افزوده در دفتر خرید و دفتر فروش، موارد زیر برای معاملات نمایان می شود:

- با کد معامله نوع 41 – محاسبه مالیات بر ارزش افزوده در پرداخت (پیش پرداخت) – برای تامین کننده.

- با کد معاملاتی نوع 43 – بازیابی مالیات بر ارزش افزوده از پرداخت (پیش پرداخت) توسط خریدار – برای خود.

- با کد معامله نوع 42 – محاسبه مالیات بر ارزش افزوده حمل و نقل – برای تامین کننده.

از آنجایی که مبلغ مالیات قابل پرداخت به بودجه برای خریداران ضایعات فلزات غیرآهنی که مامور مالیاتی هستند، به عنوان کل مبلغ افزایش یافته توسط مالیات بر ارزش افزوده ترمیم شده و کاهش با میزان کسر مالیات محاسبه می شود (برای جزئیات، به ماده 170- مراجعه کنید. 0172 قانون مالیات فدراسیون روسیه)، در مثال ما مبلغ پرداختی 0 روبل خواهد بود:

مقدار مالیات بر ارزش افزوده محاسبه شده توسط خریدار - عامل مالیات - 27000 روبل.

- 9000 روبل. - مالیات بر ارزش افزوده محاسبه شده در پیش پرداخت (برای تامین کننده)؛

- 9000 روبل. - مالیات بر ارزش افزوده محاسبه شده در حمل و نقل (برای تامین کننده)؛

- 9000 روبل. – مالیات بر ارزش افزوده که از مبلغ پیش پرداخت پس از تحویل ضایعات (برای خودتان) بازیابی می شود.

مقدار مالیات بر ارزش افزوده که نماینده مالیاتی خریدار حق کسر آن را دارد 27000 روبل است.

- 9000 روبل. – کسر مالیات بر ارزش افزوده پس از پیش پرداخت (برای خودتان)؛

- 9000 روبل. - مالیات بر ارزش افزوده پس از ارسال ضایعات (برای تامین کننده) کسر می شود.

- 9000 روبل. – مالیات بر ارزش افزوده پس از تحویل ضایعات (برای خودتان) کسر می شود.

روال پر کردن اظهارنامه مالیات بر ارزش افزوده، مأموران مالیاتی را موظف می کند بخش 2 اظهارنامه را پر کنند. اما بخش 2 انطباق با نسبت های کنترلی شاخص ها را تضمین نمی کند (این الزام در نامه خدمات مالیاتی فدرال فدراسیون روسیه به شماره GD-4-3/4550@ مورخ 23 مارس 2015 موجود است).

برای اشیاء مشمول مالیات - ورودی های دفتر فروش

- در خط 030 - داده با کد عملیاتی از نوع 42؛

- روی خط 070 – مبالغ با کد تراکنش نوع 41;

- روی خط 080 – مبالغ با کد تراکنش نوع 44;

- روی خط 090 – مبالغ با کد تراکنش نوع 43.

- در خط 120 - مبالغ با کد تراکنش های فرم 42، 44؛

- روی خط 130 – مبالغ با کد تراکنش نوع 41;

- روی خط 170 – مبالغ با کد تراکنش نوع 43.

ما بازتاب عملیات حسابداری را برای فعالیت های یک عامل مالیاتی در سیستم 1C بررسی کردیم.

نماینده مالیات بر ارزش افزوده سازمانی است که به عنوان واسطه در معاملات خرید یا فروش کالاها و خدمات از اشخاص ثالث از جمله اشخاص خارجی عمل می کند. کارگزار مالیاتی موظف است کلیه معاملات مربوط به محاسبه، پرداخت و ارائه مالیات بر ارزش افزوده برای بازپرداخت از جمله مالیات بر خدمات خود را رسمی کند.

بیایید وضعیتی را در نظر بگیریم که در آن یک سازمان هنگام فروش خدمات در حسابداری 1C 8.3 وظایف یک نماینده مالیاتی را برای مالیات بر ارزش افزوده انجام می دهد. شرکت Magic Doe خدمات مشاوره ای را از سازمان Lawyer-Plus سفارش داد. شرکت پرایمر به عنوان یک واسطه، یعنی یک عامل مالیاتی برای مالیات بر ارزش افزوده عمل می کند.

توالی عملیات برای شرکت Primer در این مورد به صورت زیر خواهد بود:

- رسید پیش پرداخت از مشتری.

- تعلق مالیات بر ارزش افزوده در پیش پرداخت.

- ثبت خدمات.

- مالیات بر ارزش افزوده تعهدی (در فروش).

- ارائه مالیات بر ارزش افزوده برای کسر (فقط در مورد پیش پرداخت).

- در حال پردازش پرداخت

- انتقال وجه به مجری (اصلی).

- ایجاد گزارش نماینده

- مالیات بر ارزش افزوده تعهدی (حقوق نماینده).

شکل 1 سندی را نشان می دهد که طبق آن شرکت Primer از مشتری Magic Doe پیش پرداخت دریافت می کند.

سیم کشی را می توان در شکل 2 مشاهده کرد.

مرحله بعدی (شکل 3) است. شما باید به صورت دستی کد نوع عملیات را در آن جایگزین کنید.

پست ها نیز باید به صورت دستی اصلاح شوند - حساب 76.AB را با حساب 76.NA جایگزین کنید (شکل 4).

بیایید بررسی کنیم که آیا یک ورودی در دفتر فروش ظاهر شده است (شکل 5)؟

فروش کالا به عنوان نماینده مالیات

اکنون می توانید آن را برای اجرا صادر کنید. اما برخلاف یک سند معمولی، اگر این سند توسط یک نماینده تنظیم شده باشد، باید هم طرف مقابل-مشتری و هم طرف مقابل-اصیل را مشخص کنید. علاوه بر این، در 1C 8.3 لازم است به درستی یک توافق نامه با مدیر اصلی تنظیم شود (شکل 6).

حالا بیایید آن را پر کنیم. برگه "خدمات عامل" "کار می کند" (شکل 7).

هنگام ثبت فروش، در سربرگ سند، مشتری («مجیک دوو») و در قسمت جدول، پیمانکار («وکیل پلاس») انتخاب میشود.

ارسال اسناد در شکل 8 قابل مشاهده است. این سند معاملاتی را در حسابداری 1C برای جبران پیش پرداخت های دریافتی قبلی، فروش خدمات و هزینه مالیات بر ارزش افزوده به عامل مالیاتی ایجاد می کند.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

انعکاس مالیات بر ارزش افزوده برای کسر

بر اساس سند پیاده سازی در 1C 8.3، یک فاکتور صادر می شود (شکل 9).

دفتر فروش اکنون دارای دو خط خواهد بود - برای پیش پرداخت و برای فروش (شکل 10).

نماینده مالیات حق مطالبه مالیات بر ارزش افزوده تعلق گرفته بر پیش پرداخت را برای کسر دارد. برای انجام این کار، باید یک سند "" در 1C ایجاد کنید. این سند طبق فاکتور صادر شده قبلی برای پیش پرداخت پر می شود (شکل 11).

در برگه «کالاها و خدمات»، باید صورتحساب 76.02 را بهصورت دستی با 76.NA (شکل 12) جایگزین کنید و کادرهای «استفاده بهعنوان ورودی دفتر خرید»، «ایجاد تراکنشها» و «استفاده از سند تسویه بهعنوان یک سند» را علامت بزنید. صورتحساب."

در نتیجه، ترازنامه حساب 76.NA به شکل زیر خواهد بود (شکل 13).

ورودی مورد نیاز ظاهر می شود (شکل 14).

تراز پرداخت در سند " " ترسیم شده است (شکل 15).

اکنون امکان انتقال پول به مجری وجود دارد. اما ابتدا باید حق الزحمه نماینده را محاسبه کنید و پرداخت پیمانکار را تا این میزان کاهش دهید.

به کمیسیون فروش گزارش دهید

ما سند "" را ترسیم می کنیم (شکل 16). چندین نشانک دارد، باید آنها را به صورت دستی پر کنید. حسابداری 1C به طور خودکار فقط پاداش را محاسبه می کند اگر درصد در قرارداد مشخص شده باشد.

اگر سند به درستی پر شده باشد، پست هایی ایجاد می شود (شکل 17):

تنها چیزی که باقی می ماند صدور فاکتور برای خدمات نمایندگی است (شکل 18)

النا پوتمینا، معاون رئیس اداره

مشاوره مالیاتی و مالی "Intercom-Audit"

سازمان هایی که به دنبال انجام دقیق و کامل وظایف مامور مالیاتی هستند با تعداد زیادی ابهامات و تناقضات در روش تعیین شده برای محاسبه و پرداخت مالیات بر ارزش افزوده مواجه هستند. با وجود تغییرات مداوم در قانون مالیات فدراسیون روسیه، برخی از مسائل حل نشده باقی مانده است. در این مقاله مراحل پرداخت مالیات بر ارزش افزوده به بودجه توسط مامور مالیاتی و همچنین اعمال کسر مورد بحث قرار می گیرد. این مقاله تغییراتی را در قوانین مالیاتی ارائه شده توسط قانون فدرال شماره 224-FZ در 26 نوامبر 2008، در مورد وظایف ماموران مالیاتی برای مالیات بر ارزش افزوده برجسته می کند: آیا این تغییرات خطرات مالیاتی موجود را کاهش می دهد یا منجر به ظهور موارد جدید می شود.

مفهوم "نماینده مالیاتی" در بند 1 ماده 24 قانون مالیات فدراسیون روسیه افشا شده است:

« ماموران مالیاتی افرادی هستند که طبق این قانون وظایف محاسبه، کسر مالیات از مالیات دهندگان و انتقال مالیات به سیستم بودجه فدراسیون روسیه به آنها سپرده شده است.».

مواردی که یک سازمان یا کارآفرین فردی به عنوان عامل مالیات بر ارزش افزوده شناخته می شود در ماده 161 قانون مالیات فدراسیون روسیه (از این پس به عنوان قانون مالیات فدراسیون روسیه نامیده می شود) ایجاد شده است.

جدول 1. مواردی که وظیفه مامور مالیاتی برای مالیات بر ارزش افزوده مطرح می شود

لحظه کلیدی |

روابط حقوقی |

شی / شرکت کننده |

نماینده مالیات |

هنجار قانون مالیات فدراسیون روسیه |

مدت اعتبار هنجار |

|

خرید کالا (کار، خدمات) |

کالاها (کار، خدمات) که محل فروش آنها به عنوان فدراسیون روسیه شناخته می شود |

خریدار (مشتری) در مقامات مالیاتی روسیه ثبت شده است |

||||

شخص خارجی که در سازمان مالیاتی ثبت نشده است |

میانجیگری (تخصیص، کمیسیون، نمایندگی) با مشارکت در تسویه حساب در هنگام فروش در فدراسیون روسیه |

کالاها، انتقال حقوق مالکیت، انجام کار، ارائه خدماتدر قلمرو فدراسیون روسیه |

واسطه درگیر در تسویه حساب های مبتنی بر قراردادهای نمایندگی، قراردادهای کمیسیون یا قراردادهای نمایندگی |

*01.01.2009 |

||

دارایی فدرال یا شهرداری، دارایی نهادهای تشکیل دهنده فدراسیون روسیه |

اخذ اجاره نامه در قلمرو فدراسیون روسیه |

ارگان های قدرت و اداره دولتی و دولت های محلی |

مستاجر |

|||

اموال دولتی یا شهرداری که به شرکت ها و مؤسسات دولتی یا شهرداری واگذار نشده است |

خرید (رسید) در فدراسیون روسیه |

خریدار (گیرنده) ملک |

||||

اموال، اموال مصادره شده، با تصمیم دادگاه اجرا شد *ارزشهای بدون مالک، گنجها و ارزشهای خریداریشده و همچنین ارزشهایی که از طریق حق ارث به دولت منتقل شدهاند. |

فروش در فدراسیون روسیه |

بدن، سازمان یا کارآفرین فردی که چنین اموالی را می فروشد |

* 01.01.2009 |

|||

این سازمان مالک کشتی است |

انجام عملیات مشخص شده در بند 6 هنر. 161 کد مالیاتی فدراسیون روسیه. |

مالک کشتی در تاریخ بهره برداری |

در عمل، وظایف یک نماینده مالیاتی اغلب به دو دلیل ایجاد می شود - کسب کالا، کار، خدمات از یک شخص خارجی که در مقامات مالیاتی فدراسیون روسیه ثبت نشده است، و اجاره اموال فدرال، دارایی مؤسسه. نهادهای فدراسیون روسیه و اموال شهرداری. علاوه بر این، دقیقاً این گروه از مأموران مالیاتی هستند که تعداد زیادی سؤال را مطرح می کنند.

طبق بند 1 هنر. 161 قانون مالیات فدراسیون روسیه، هنگام فروش کالا (کار، خدمات) که محل فروش آن قلمرو فدراسیون روسیه است، توسط مالیات دهندگان - اشخاص خارجی که در مقامات مالیاتی به عنوان مالیات دهندگان ثبت نشده اند، پایه مالیاتی به عنوان میزان درآمد حاصل از فروش این کالاها (کار، خدمات) از جمله مالیات تعیین می شود. لطفاً توجه داشته باشید که هر خرید از طرف مقابل خارجی باعث تعهد یک نماینده مالیاتی نمی شود. اولاً عملیات در حال انجام باید مشمول مالیات بر ارزش افزوده باشد. پاسخ به این سوال که آیا روسیه محل فروش کالاها، آثار و خدمات است در هنجارهای مواد 147 "محل فروش کالا" و 148 "محل فروش آثار (خدمات)" قانون مالیات آمده است. فدراسیون روسیه. دومین مورد که نشان دهنده ظهور وظیفه یک نماینده مالیاتی است این واقعیت است که فروشنده خارجی در مقامات مالیاتی فدراسیون روسیه ثبت نشده است.

اجازه دهید با جزئیات در چنین لحظه ای مانند محاسبه مجدد مالیات بر ارزش افزوده نماینده به روبل صحبت کنیم. از این گذشته ، با این ارز است که مالیات باید به بودجه روسیه پرداخت شود (بند 5 ، ماده 45 قانون مالیات فدراسیون روسیه).

مبلغ مالیات توسط نماینده مالیاتی به طور جداگانه برای هر معامله مربوط به فروش کالا (کار، خدمات) در قلمرو فدراسیون روسیه بر اساس پایه مالیاتی (بندهای 1 و 3 ماده 166 قانون مالیات روسیه) محاسبه می شود. فدراسیون). در این مورد، "مبلغ کل مالیات" محاسبه نمی شود و بر این اساس، هیچ دلیلی برای اعمال مفاد بند 4 ماده 166 قانون مالیات فدراسیون روسیه وجود ندارد که تاریخ محاسبه مالیات را به آن مرتبط می کند. لحظه تعیین پایه مالیاتی بر اساس عبارت بند 3 ماده 166 قانون مالیات فدراسیون روسیه " مبلغ مالیات برای هر معامله فروش به طور جداگانه محاسبه می شود"، می توان گفت که مالیات باید در این مورد دقیقاً در لحظه انتقال مالکیت کالا، نتایج کار، ارائه خدمات به مامور مالیات محاسبه شود (بند 1 ماده 39 قانون مالیات فدراسیون روسیه ).

برای محاسبه مالیات، باید ارزش کل پایه مالیاتی را تعیین کنید. اصول کلی برای تعیین پایه مالیاتی مالیات بر ارزش افزوده توسط ماده 153 قانون مالیات فدراسیون روسیه تعیین شده است. در بند 1 آمده است: پایه مالیاتی برای فروش کالا (کار، خدمات) بسته به مشخصات فروش کالا (کار، خدمات) تولید شده توسط وی یا خریداری شده توسط مؤدی مطابق با این فصل تعیین می شود." به این معنی که علاوه بر رویه کلی برای محاسبه پایه مالیاتی، ممکن است قوانین خاصی برای موارد فردی در نظر گرفته شود.

بنابراین، در مورد فروش کالا (کار، خدمات) که محل فروش آن قلمرو فدراسیون روسیه است، توسط مالیات دهندگان - اشخاص خارجی که در مقامات مالیاتی به عنوان مالیات دهندگان ثبت نشده اند، بند 1 ماده 161 قانون مالیات فدراسیون روسیه ویژگی های زیر را تعیین می کند:

پایه مالیاتی توسط ماموران مالیاتی محاسبه می شود.

مبنای مالیات در این مورد، میزان درآمد حاصل از فروش کالا (کار، خدمات) با احتساب مالیات بر ارزش افزوده است.

پایه مالیاتی به طور جداگانه برای هر معامله مربوط به فروش کالا (کارها، خدمات) و نه به طور کلی بر اساس نتایج دوره مالیاتی تعیین می شود.

فصل 21 قانون مالیات فدراسیون روسیه ویژگی های دیگری را برای محاسبه پایه مالیاتی برای معاملات مربوط به فروش کالاها (کارها، خدمات) توسط سازمان های خارجی تعیین نمی کند. به ویژه، قانون مالیات به طور رسمی نقطه خاصی را در تعیین پایه مالیاتی قانون مالیات فدراسیون روسیه ایجاد نمی کند.

به طور معمول، مالیات دهندگان روسی با شرکت های خارجی به ارز خارجی تسویه حساب می کنند. طبق بند 3 ماده 153 قانون مالیات فدراسیون روسیه " هنگام تعیین پایه مالیاتی، درآمد مالیات دهندگان (هزینه ها) به ارز خارجی به ترتیب در تاریخ مربوط به لحظه تعیین پایه مالیاتی برای فروش (انتقال) به روبل با نرخ بانک مرکزی فدراسیون روسیه محاسبه می شود. ) کالاها (کار، خدمات)، حقوق مالکیت مقرر در ماده 167 این قانون یا در تاریخ هزینه های واقعی.».

لحظه تعیین پایه مالیاتی اولین تاریخ از تاریخ های زیر است (بند 1 ماده 167 قانون مالیات فدراسیون روسیه):

1) روز حمل و نقل (انتقال) کالا (کار، خدمات)، حقوق مالکیت؛

2) روز پرداخت، پرداخت جزئی برای تحویل کالاهای آتی (اجرای کار، ارائه خدمات)، انتقال حقوق مالکیت.

به نظر می رسد که هنگام پرداخت درآمد به مالیات دهندگان خارجی در قالب پیش پرداخت برای کالاها (کار، خدمات) خریداری شده از او، عامل مالیاتی باید از تاریخ انتقال وجوه به عنوان چنین تاریخی استفاده کند بودجه با این نرخ بر اساس مفاد بند 14 ماده 167 قانون مالیات فدراسیون روسیه، در آینده، هنگام دریافت کالا (کار، خدمات) از یک شخص خارجی به دلیل این پیش پرداخت، میزان درآمد آن باید مجدداً محاسبه شود. نرخ قبلاً در تاریخ ارسال

اگر کالاها (کارها، خدمات) ابتدا از یک شرکت خارجی دریافت شود، یعنی زمان تعیین پایه مالیاتی مطابق بند 1 بند 1 ماده 167 قانون مالیات فدراسیون روسیه فرا می رسد و تنها پس از آن آنها پرداخت می شود، تاریخ محاسبه مجدد در روز حمل و نقل (انتقال) کالا (کارها)، خدمات) گرفته می شود و بدون تغییر باقی می ماند.

مشکل این است که فرصت کسر مالیات از مبالغ ناشی از یک سازمان خارجی فقط در زمان انتقال وجود دارد، از جمله پیش پرداخت ها. و همانطور که در بالا ذکر شد، محاسبه میزان مالیات با رعایت کامل هنجارهای فصل 21 قانون مالیات فدراسیون روسیه در زمان پرداخت پیش پرداخت امکان پذیر نیست.

عمل به کارگیری مفاد فصل 21 قانون مالیات فدراسیون روسیه در مورد پیش بینی شده در بند 1 ماده 161 کاملاً متفاوت از قرائت رسمی آن که در بالا ذکر شد توسعه یافت.

در توصیه های روش شناختی قبلی موجود برای اعمال فصل 21 "مالیات بر ارزش افزوده" قانون مالیات فدراسیون روسیه، مصوب 20 دسامبر 2000 وزارت مالیات روسیه N BG-3-03/447، بند 32.2 به طور مستقیم بیان کرد که در مورد مقرر در بند 1 ماده 161 قانون مالیات فدراسیون روسیه، پایه مالیاتی برای فروش کالاها (کار، خدمات) برای ارز خارجی تعیین شده توسط عامل مالیاتی، با محاسبه مجدد محاسبه می شود. هزینه های عامل مالیاتی به ارز خارجی به روبل به نرخ مبادله بانک مرکزی فدراسیون روسیه در تاریخ فروش کالا (کار، خدمات)، یعنی در تاریخ انتقال وجه توسط نماینده مالیاتی در پرداخت کالا (کار، خدمات) به شخص خارجی که در سازمان مالیاتی به عنوان مالیات دهنده ثبت نشده است. عامل مالیات هنگام فروش کالاها (کار، خدمات) برای ارز خارجی به روبل به نرخ بانک مرکزی فدراسیون روسیه در تاریخ هزینه های واقعی (از جمله اینکه این هزینه ها پیش پرداخت یا سایر پرداخت ها باشد) پایه مالیات را مجدداً محاسبه می کند. سیاست حسابداری اتخاذ شده برای اهداف مالیاتی.

بند 32.2 با دستور وزارت مالیات روسیه مورخ 19 سپتامبر 2003 N BG-3-03/499، بند 32.2 از متن توصیه های روش شناختی مالیات بر ارزش افزوده مستثنی شد و در حال حاضر توصیه های روش شناختی قدرت خود را از دست داده است (دستورالعمل خدمات مالیاتی فدرال روسیه مورخ 12.12.2005 N SAE- 3-03/665@)، اما در عمل رویکرد تعیین شده در آنجا همچنان توسط مقامات مالیاتی استفاده می شود. موضع اداره مالیات در مورد این موضوع توسط نامه وزارت مالیات روسیه مورخ 24 سپتامبر 2003 N OS-6-03/995@ "در مورد روش محاسبه و پرداخت مالیات بر ارزش افزوده" تأیید شد. علیرغم قدمت این نامه، اکثر مشاوره های تخصصی حاوی اشاره ای به این سند به عنوان اثبات موقعیت مشاور است. نتیجهگیریهای ارائهشده در نامه قابل نقد نیست، علاوه بر این، مبتنی بر مفاد قانون مالیاتی نیست، اما این نامه حداقل تا حدودی از ابهامات موجود در این موضوع میکاهد. علاوه بر این، با توجه به اعمال حق کسر مالیات بر ارزش افزوده کسر شده و پرداخت شده به بودجه، موقعیت اعلام شده مقامات مالیاتی برای سازمان هایی که کارگزار مالیاتی هستند مناسب است.

موضع مشابهی در نامه وزارت دارایی روسیه مورخ 3 ژوئیه 2007 N 03-07-08/170 در مورد اعمال کسر مبالغ مالیات بر ارزش افزوده توسط یک سازمان روسی به عنوان نماینده مالیاتی وجود دارد. به گفته متخصصان بخش مالی، مالیات دهندگان روسی پایه مالیات بر ارزش افزوده را با تبدیل آن به روبل با نرخ مبادله بانک روسیه محاسبه می کنند. در تاریخ هزینه های واقعیو همین مبلغ است که حق دارد بدون احتساب مجدد آن در تاریخ ثبت کالا، کار و خدمات، به عنوان کسر آن را قبول کند. سوال مالیات دهندگان این بود که چه مبلغی قابل کسر است: تعیین و پرداخت در تاریخ پرداخت درآمد به شخص خارجی (بند 4 ماده 174 قانون مالیات) و یا تعیین در تاریخ ثبت خدمت (بند 1 ماده 172 قانون مالیات)" بر اساس پاسخ، معلوم می شود که متخصصان وزارت دارایی نیز بر این عقیده هستند که برای تعیین پایه مالیاتی مالیات بر ارزش افزوده، تاریخ هزینه، تاریخ پرداخت به سازمان خارجی برای کالا، کار، و خدمات

بنابراین، رویکرد مراجع مالیاتی و مالی بر این اساس استوار است که به این واقعیت بپردازند که در صورت کسر مالیات بر ارزش افزوده از درآمد یک سازمان خارجی توسط یک عامل مالیاتی، لحظه خاصی برای تعیین پایه مالیاتی - بر اساس تاریخ پرداخت به طرف مقابل خارجی

با در نظر گرفتن این واقعیت که هنجارهای فصل 21 قانون مالیات فدراسیون روسیه اجازه تعریف یک الگوریتم واضح برای محاسبه میزان مالیات کسر شده از درآمد یک سازمان خارجی را نمی دهد، اما در زمان انتقال پیش از طرف روسیه، لازم است الزامات قانون مالیات را برآورده کنید و مالیات بر ارزش افزوده را کسر کنید، ما استفاده از رویکرد توصیه شده برای محاسبه در توضیحات مقامات مالیاتی را ممکن می دانیم.

یعنی در تاریخ پرداخت به طرف مقابل خارجی، سازمان روسی میزان مالیات را بر اساس برآورد روبل درآمد مالیات دهندگان - یک سازمان خارجی، محاسبه می کند که با نرخ ارز در تاریخ پرداخت مجدد محاسبه می شود. در نتیجه میزان مالیات محاسبه شده برای پرداخت به بودجه توسط مامور مالیاتی تعیین شده است. واقعیت کسر مالیات از مبالغ ناشی از طرف مقابل خارجی و وقوع تعهد مامور مالیاتی به بودجه توسط سازمان با درج ذیل در حسابهای حسابداری منعکس می شود: بدهکار حساب 60 «تسویه حساب با تأمین کنندگان و پیمانکاران» و اعتبار. حساب

اکنون بیایید ظهور تعهدات را برای دومین گروه "محبوب" عوامل مالیاتی در نظر بگیریم. اینها مستاجران دارایی فدرال، دارایی نهادهای تشکیل دهنده فدراسیون روسیه و اموال شهرداری هستند.

لطفاً به نکته زیر توجه کنید ، بند 3 ماده 161 قانون مالیات فدراسیون روسیه نشان می دهد که تعهد یک نماینده مالیاتی فقط برای افرادی ایجاد می شود که مستقیماً از مقامات دولتی و نهادهای مدیریتی یا دولت های محلی املاک را اجاره می کنند. به نمایندگی از این ارگان ها، به عنوان یک قاعده، کمیته های مدیریت اموال دولتی (SPMC) (اداره املاک) عمل می کنند.

قانون مدنی مقرر میدارد که بر اساس قرارداد اجاره (اجاره ملک)، موجر (موجر) متعهد میشود که ملک مستأجر (مستاجر) را در قبال تملک و استفاده موقت یا استفاده موقت در اختیار مستاجر (مستاجر) قرار دهد. یعنی روابط حقوقی بین دو نفر بوجود می آید. در عمل از قراردادهای اجاره سه جانبه برای املاک دولتی یا شهرداری با مشارکت موسسات بودجه استفاده می شود. این موسسه در این قراردادها به عنوان دارنده تعادل نام برده شده است , و مقامات دولتی (دولت های محلی) - در نقش موجر . این سوال مطرح می شود که آیا این ساختن قرارداد شرایط وقوع تعهد مامور مالیاتی را تغییر می دهد؟

در صورتی که موجر اموال دولتی مستقیماً سازمانی باشد که این اموال تحت حق مدیریت اقتصادی یا مدیریت عملیاتی به آن تعلق دارد، مستأجر این اموال طبق قانون نباید وظایف مأمور مالیاتی را انجام دهد. مالیات بر ارزش افزوده سازمان های صاحبخانه به طور مستقل مالیات بر ارزش افزوده را محاسبه و به بودجه پرداخت می کنند. این موضع در حکم دادگاه قانون اساسی فدراسیون روسیه مورخ 2 اکتبر 2003 N 384-O بیان شد. دادگاه نشان داد که روش پرداخت مالیات تعیین شده توسط بند 3 هنر. 161 قانون مالیات فدراسیون روسیه در مورد اجاره اموال عمومی اعمال می شود که حق مدیریت اقتصادی یا مدیریت عملیاتی را به یک شرکت واحد ایالتی فدرال اختصاص نمی دهد، یعنی خزانه داری دولتی را تشکیل می دهد (بند 2، بند 4). ، ماده 214 قانون مدنی فدراسیون روسیه) با مشارکت مستقیم مالکان عمومی در روابط حقوقی مدنی. معلوم می شود که اگر موجر یک دارنده موجودی باشد، به عنوان مثال یک شرکت دولتی، بند 3 از هنر. 161 قانون مالیات فدراسیون روسیه اعمال نمی شود. مالیات دهنده در این مورد شخصی است که قادر به پرداخت مستقل مالیات به روش عمومی است.

تجزیه و تحلیل رویه داوری در مورد قانونی بودن یک سازمان مستاجر دارایی دولتی در قبال عدم انجام وظایف یک نماینده مالیاتی نشان می دهد که دادگاه ها در بیشتر موارد اول از همه از محتوای واقعی رابطه نتیجه می گیرند. با توجه به اینکه آیا در نهایت به مالیات بر ارزش افزوده بودجه پرداخت شده است یا خیر. به عنوان مثال، در قطعنامه سرویس فدرال ضد انحصار منطقه مسکو مورخ 28 سپتامبر 2006 N KA-A40/7292-06، داوران از دریافت مالیات بر ارزش افزوده و جریمه های عدم پرداخت مالیات از مستاجر خودداری کردند، زیرا در قرارداد اجاره آمده بود که مستاجر کل مبلغ اجاره را با احتساب مالیات بر ارزش افزوده به دارنده موجودی واریز می کند و وی مالیات بر ارزش افزوده را به بودجه می پردازد. هنگامی که یک توافق سه جانبه نشان می دهد که مستاجر مالیات بر ارزش افزوده را به بودجه منتقل می کند، اما در واقع این کار را انجام نمی دهد، دادگاه مالیات تعلقی به او را قانونی می شناسد (قطعنامه سرویس فدرال ضد انحصار منطقه ولگا مورخ 4 نوامبر 2006). N A65-41609/05-SA1-32).

لازم به ذکر است که عدم وجود شرط در قرارداد اجاره مبنی بر الزام مستاجر به کسر مالیات بر ارزش افزوده از درآمد موجر و انتقال به بودجه توسط قانون مالیاتی به عنوان مبنایی برای معافیت عامل مالیاتی از انجام وظایف تعیین شده پیش بینی نشده است. در بند 3 هنر. 161 قانون مالیات فدراسیون روسیه (قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی مورخ 24 سپتامبر 2007 N F04-6501/2007 (38740-A27-42).

بنابراین، مستاجر فقط در صورت دریافت ملک برای اجاره تحت یک قرارداد دوجانبه مستقیماً با دارنده موجودی، با ادعای مقامات مالیاتی در مورد انجام وظایف یک عامل مالیاتی مواجه نیست.

موارد استفاده از نرخ های تخمینی برای محاسبه مقدار مالیات بر ارزش افزوده در بند 4 هنر ذکر شده است. 164 قانون مالیات فدراسیون روسیه، از جمله این امر در مورد کسر مالیات توسط ماموران مالیاتی مطابق با بندهای 1 - 3 هنر اعمال می شود. 161 کد مالیاتی فدراسیون روسیه. پایه مالیاتی با در نظر گرفتن مالیات تعیین می شود. هنگام انجام وظیفه یک نماینده مالیاتی بر اساس بندهای 4-6 ماده 161 قانون مالیات فدراسیون روسیه، پایه مالیاتی بر اساس قیمت فروش بدون احتساب مقدار مالیات بر ارزش افزوده تعیین می شود. بنابراین مالیات باید با نرخ مستقیم محاسبه شود.

تا همین اواخر، این سوال قابل بحث باقی می ماند که آیا سازمان هایی که بر اساس بندهای 2 و 3 ماده 161 قانون مالیات فدراسیون روسیه مأمور مالیات هستند، ملزم به صدور فاکتور هستند یا خیر. تغییرات ایجاد شده در ماده 168 قانون مالیات فدراسیون روسیه توسط قانون فدرال شماره 224-FZ از 26 نوامبر 2008 به منظور ایجاد اطمینان است.

بند 3 ماده 168 قانون مالیات فدراسیون روسیه با بند دوم تکمیل شده است: مأموران مالیاتی مندرج در بندهای 2 و 3 ماده 161 این قانون هنگام محاسبه میزان مالیات مطابق بندهای 1 تا 3 ماده 161 این قانون صورتحساب هایی را به ترتیب مقرر در بندهای 5 و 6 ماده 169 این قانون تنظیم می کنند. این کد».

به گفته نگارنده، این حکم جدید را نمی توان الزامی برای صدور صورتحساب همانند مودیان تلقی کرد، بلکه فقط محتوای سند تنظیم شده توسط مامور مالیاتی را تعیین می کند. بندهای 5 و 6 ماده 169 قانون مالیات فدراسیون روسیه فهرستی از جزئیات اجباری را برای فاکتور صادر شده برای فروش کالا (کار، خدمات) تعیین می کند. دستورالعمل تهیه صورتحساب "هنگام محاسبه مبلغ مالیات" را می توان به عنوان اشاره ای به لحظه تعیین میزان مالیاتی که باید توسط عامل مالیاتی به بودجه پرداخت شود تفسیر کرد. در موارد مورد بررسی، عامل مالیاتی نمی تواند مالیات را به خریدار «ارائه» کند، زیرا خودش خریدار است. بنابراین، نه هنگام فروش و نه پس از دریافت پرداخت، مأمور مالیاتی ملزم به تنظیم فاکتور نیست. عامل مالیاتی برای هر معامله برای فروش کالا، کار، خدمات، مبلغ مالیات را محاسبه می کند و در نتیجه این محاسبه صورتحساب صادر می شود.

غیرممکن است که بدون ابهام ارزیابی کنید که چگونه این اضافه شدن به ماده 168 قانون مالیات فدراسیون روسیه بر رویه اعمال کسر مالیات بر ارزش افزوده پرداخت شده توسط عامل مالیات تأثیر می گذارد. با این حال

کارگزاران مالیاتی و همچنین مودیان مالیاتی، نتایج دوره مالیاتی (سه ماهه) را ارائه می کنند. اعلامبه مقامات مالیاتی محل ثبت نام خود مراجعه کنید. مهلت عمومی برای ارسال اظهارنامه حداکثر تا بیستمین روز ماه پس از دوره مالیاتی منقضی شده است (بند 5 ماده 174 قانون مالیات فدراسیون روسیه). افرادی که به عنوان مامور مالیاتی عمل می کنند بخش 2 فرم اظهارنامه را که به دستور وزارت دارایی روسیه مورخ 7 نوامبر 2006 N 136n تأیید شده است پر می کنند. روش پر کردن اظهارنامه مالیاتی (از این پس به عنوان روش پر کردن نامیده می شود) نیز با دستور وزارت دارایی روسیه مورخ 7 نوامبر 2006 N 136n تأیید شده است.

بند 2 اظهارنامه باید برای هر شخص خارجی و هر موجر جداگانه تکمیل شود. به این معنی که اگر تعهد مامور مالیاتی در نتیجه روابط با چند نفر ایجاد شود، این بخش از اظهارنامه در چندین صفحه پر می شود (بند 23 شیوه نامه تکمیل اظهارنامه مالیاتی مصوب وزارت امور خارجه. امور مالی روسیه مورخ 7 نوامبر 2006 N 136n).

همیشه این امکان برای یک نماینده مالیاتی وجود ندارد که تمام خطوط بخش 2 اظهارنامه را پر کند. بنابراین، در موارد مقرر در بندهای 1 (خرید کالا از شخص خارجی)، 4 (فروش مال مصادره شده)، 5 (فروش کالای شخص خارجی از طرف شخص خارجی)، 6 (فروش کشتی) ) از ماده 161 قانون مالیات فدراسیون روسیه، نمی توان INN و KPP مالیات دهندگان را نشان داد، سپس در خطوط 040، 050 از بخش 2، خط تیره قرار می گیرد.

خط 100 برای نشان دادن کد معامله در نظر گرفته شده است که وضعیتی را که در آن تعهد یک عامل مالیاتی ایجاد می شود مشخص می کند که به نوبه خود روش محاسبه میزان مالیات قابل پرداخت را نشان می دهد. از این گذشته، بخش 2 اعلامیه حاوی خطوطی برای نشان دادن پایه مالیاتی یا نرخ مالیات نیست. کدهای عامل مالیاتی معاملات مشمول مالیات در پیوست روش پر کردن اظهارنامه مالیات بر ارزش افزوده ذکر شده است. برای پر کردن اظهارنامه، نماینده مالیاتی به اطلاعات منعکس شده در بخش IV "عملیات انجام شده توسط ماموران مالیاتی" نیاز دارد. بنابراین، در مورد خرید کالا (کار، خدمات) از یک شخص خارجی که برای مقاصد مالیاتی در روسیه ثبت نام نکرده است، باید کد 1011701 را ذکر کنید.

سازمان ها (کارآفرینان انفرادی) کالاها (کار، خدمات) را از یک شخص خارجی که برای اهداف مالیاتی در روسیه ثبت نشده است یا اجاره اموال از سازمان های دولتی می خرند، موظفند اطلاعات مربوط به میزان مالیات را به روبل فقط در ردیف 090 نشان دهند. اما در موارد مقرر در بندهای 4 (فروش اموال مصادره شده) و 5 (فروش کالای شخص خارجی از طرف) مامور مالیاتی ردیف های 110، 120، 130 بند 2 اظهارنامه را نیز پر می کند. در این صورت مبلغ مالیات بر ارزش افزوده قابل پرداخت به بودجه (ردیف 090) به عنوان مجموع مقادیر ردیف های 110 و 120 منهای نشانگر ردیف 130 (بند 24 روش تکمیل) تعیین می شود.

ترتیب انعکاس در حسابدارینماینده مالیاتی ، میزان مالیات کسر شده از درآمد مالیات دهندگان (مشروط به کسر) در بین متخصصان بحث برانگیز است ، زیرا اسناد نظارتی قوانین دقیقی برای این وضعیت ندارند. به نظر می رسد در حل این موضوع باید تفاوت مقوله مامور مالیاتی و مودیان را در نظر گرفت.

طبق بند 1 بند 3 ماده 24 قانون مالیات فدراسیون روسیه، مأموران مالیاتی موظفند به درستی و به موقع محاسبه کنند، از وجوه پرداخت شده به مالیات دهندگان کسر کنند و مالیات را به سیستم بودجه فدراسیون روسیه به حساب کاربری خود منتقل کنند. حساب های مناسب خزانه داری فدرال فهرست وظایف ماموران مالیاتی عملکرد متوالی هر یک از آنها را فرض می کند:

1. محاسبه مقدار مالیات.

2. کسر مالیات از وجوه پرداختی.

3. انتقال به بودجه.

همانطور که می بینید، تعهد به پرداخت مالیات به عامل مالیاتی اختصاص داده نمی شود، زیرا طبق قوانین مالیاتی، این تعهد به پرداخت مالیات است که ویژگی اصلی مالیات دهنده است (ماده 19 قانون مالیات روسیه فدراسیون).

مالیات دهنده موظف است به طور مستقل این تعهد را برای پرداخت مالیات انجام دهد، مگر اینکه در قانون مالیات ها و هزینه ها (بند 1 ماده 45 قانون مالیات فدراسیون روسیه) خلاف آن مقرر شده باشد. به ویژه، مطابق قانون مالیات، تعهد محاسبه و کسر مالیات را می توان به یک عامل مالیاتی واگذار کرد، سپس تعهد مؤدی به پرداخت مالیات از لحظه کسر مالیات توسط عامل مالیاتی انجام شده تلقی می شود (فرع 5). بند 3 ماده 45 قانون مالیات فدراسیون روسیه).

مالیات یک پرداخت اجباری است که از سازمان ها و افراد به صورت بیگانگی وجوه متعلق به آنها از طریق حق مالکیت، مدیریت اقتصادی یا مدیریت عملیاتی اخذ می شود (بند 1 ماده 8 قانون مالیات فدراسیون روسیه). همانطور که می بینید، مالیات، توقیف بخشی از اموال را که به طور خاص به مالیات دهنده تعلق دارد، به رسمیت می شناسد و نه اشخاص ثالث. بنابراین، عامل مالیاتی به جای مالیات دهنده مالیات را پرداخت نمی کند، بلکه مبلغ مالیات را از وجوهی که به مالیات دهنده تعلق می گیرد، یعنی قبلاً متعلق به مؤدی است، کسر می کند.

اشیاء حسابداری دارایی سازمانها، تعهدات و معاملات تجاری آنها است که توسط سازمانها در جریان فعالیت آنها انجام می شود (بند 2 ماده 1 قانون فدرال 21 نوامبر 1996 N 129-FZ "در مورد حسابداری"). بدهی یک سازمان تنها زمانی در حساب های حسابداری منعکس می شود که تعهدی از این سازمان خاص به افراد دیگر ایجاد شود.

لطفاً توجه داشته باشید که تعهد پرداخت مالیات مستقیماً بر عهده نماینده مالیاتی نیست. در نتیجه، تعهدات به بودجه برای پرداخت مالیات خاص، تعهدات یک سازمان شناخته شده به عنوان یک عامل مالیاتی نیست. وظیفه کارگزار مالیاتی این است که باید در مهلت مقرر مبلغ مالیات نگهداشته شده را به بودجه واریز کند. این بدان معنی است که تعهد به بودجه در لحظه کسر مالیات از درآمد مؤدی ایجاد می شود.

برای خلاصه کردن اطلاعات مربوط به تسویه حساب ها با بودجه مالیات و عوارض پرداخت شده توسط یک سازمان، حساب 68 "محاسبات مالیات و عوارض" در نظر گرفته شده است (دستورالعمل استفاده از نمودار حسابداری برای حسابداری فعالیت های مالی و اقتصادی سازمان ها، مصوب به دستور وزارت دارایی روسیه مورخ 31 اکتبر 2000 N 94n، دستورالعمل های بیشتر). در این مورد، حساب 68 "محاسبات مالیات ها و هزینه ها" برای مبالغ مقرر در اظهارنامه های مالیاتی (محاسبات) برای مشارکت در بودجه ها منظور می شود.

همچنین، مطابق بند 73 مقررات مربوط به حسابداری و گزارشگری مالی در فدراسیون روسیه (مصوب با دستور وزارت دارایی روسیه مورخ 29 ژوئیه 1998 N 34n)، هرگونه بدهی غیر از بدهی به بودجه منعکس می شود. اساس داده های خود سازمان، صرف نظر از اینکه بدهی موجود را در مقادیر یکسان یا متفاوت به طرف مقابل تشخیص می دهد. اما مبالغ منعکس شده در صورت های مالی برای تسویه حساب با بودجه باید با سازمان های مربوطه توافق شود و یکسان باشد (بند 73 دستور وزارت دارایی روسیه N 34n). هویت تضمین می کند که حساب فقط مبالغی را منعکس می کند که در اظهارنامه (محاسبه) برای یک مالیات خاص اعلام شده است.

با در نظر گرفتن موارد فوق، در حسابداری عامل مالیاتی، اعتبار حساب دقیقاً منعکس کننده میزان مالیات بر ارزش افزوده محاسبه شده و تکلیفی است، زیرا در تاریخ کسر تعهد مامور مالیاتی نسبت به بودجه ایجاد می شود که در اظهارنامه مالیاتی مربوطه (محاسبه).

یک سازمان (کارآفرین انفرادی) می تواند مبلغ مالیات بر ارزش افزوده را کسر کنید، با رعایت شرایط مقرر در ماده 171 قانون مالیات فدراسیون روسیه به عنوان عامل مالیاتی به بودجه پرداخت می شود. کسر مبالغ مالیات بر ارزش افزوده پرداختی برای همه دسته های ماموران مالیاتی ارائه نمی شود. بنابراین، ماموران مالیاتی که عملیات مشخص شده در بندهای 4 و 5 ماده 161 قانون مالیات فدراسیون روسیه را انجام می دهند، حق کسر ندارند، یعنی کسانی که اموال مصادره شده را در قلمرو روسیه می فروشند و واسطه های درگیر در تسویه حساب در فروش کالا، انتقال حقوق مالکیت، انجام کار، ارائه خدمات در خاک روسیه توسط افراد خارجی.

اول از همه، فقط پرداخت کننده مالیات بر ارزش افزوده می تواند کسر را اعمال کند (بند 1 ماده 171 قانون مالیات فدراسیون روسیه). با توجه به قوانین اعمال کسر توسط یک نماینده مالیاتی، از 1 ژانویه 2009، نسخه جدیدی از بند 3 بند 3 ماده 171 قانون مالیات فدراسیون روسیه در حال اجرا است. تصریح میشود که مأموران مالیاتی در صورت پرداخت مالیات بر ارزش افزوده حق کسر مالیات بر ارزش افزوده را دارند مطابق با فصل 21 قانون مالیات فدراسیون روسیه. در این مورد، مانند قبل، کالاها، آثار یا خدمات خریداری شده توسط یک نماینده مالیاتی باید برای استفاده در فعالیت های مشمول مالیات بر ارزش افزوده (برای اهداف مشخص شده در بند 2 ماده 171 قانون مالیات فدراسیون روسیه) خریداری شود.

شرایط اعمال کسر مالیات بر ارزش افزوده دیگر نشانی مستقیم از لزوم کسر مالیات از درآمد مؤدی مالیاتی (فروشنده خارجی، موجر) ندارد. چنین شفاف سازی مطابق با موضع مقامات نظارتی است که اخیراً بیان شده است (نامه وزارت دارایی فدراسیون روسیه مورخ 28 فوریه 2008 N 03-07-08/47، ارسال شده برای اطلاعات توسط نامه خدمات مالیاتی فدرال روسیه فدراسیون مورخ 17 مارس 2008 N 03-1-03/908@)). با این حال، روش مالیات بر اساس هنجارهای قانون مالیات ها و هزینه ها تعیین می شود و عبارت بند 3 ماده 171 قانون مالیات فدراسیون روسیه به دادگاه ها اجازه می دهد تا در مورد قانونی بودن امتناع از کسر نتیجه گیری کنند. هنگام پرداخت مالیات بر ارزش افزوده از وجوه خود نماینده مالیات (قطعنامه سرویس فدرال ضد انحصار ناحیه مرکزی 19 سپتامبر 2007 N A35-5500 /06-С21).

همچنین بند 3 اصلاحی با ذکر حقوق مالکیتی که مؤدی مالیاتی از یک شخص خارجی که مأمور مالیاتی است به دست آورده است. تعدادی از کارشناسان عقیده دارند که چنین افزودنی به معنای گسترش استفاده از کسر مالیات بر ارزش افزوده پرداخت شده توسط ماموران مالیاتی است. به نظر نگارنده، چنین اظهارنظری نابهنگام است. بند 3 شرایط اعمال کسر مالیات بر ارزش افزوده را تنظیم می کند و ویژگی های مبالغ پذیرفته شده برای کسر توسط مالیات دهندگانی که مأمور مالیات هستند در بند 1 بند 3 ماده 171 قانون مالیات فدراسیون روسیه آمده است. از آنجایی که بند 1 ماده 161 در این شرایط مستلزم انجام وظایف مامور مالیاتی نیست، نمی توان گفت که مالیات طبق ماده 173 و به طور کلی باب 21 قانون مالیات توسط مامور مالیاتی پرداخت شده است. کد مالیاتی فدراسیون روسیه. و این ممکن است زمینه ای برای انکار کسر باشد.

مقامات مالیاتی در توضیحات خود اصرار دارند که یک نماینده مالیاتی تنها در صورتی می تواند مالیات بر ارزش افزوده پرداخت شده را کسر کند که فاکتوری داشته باشد که خودش باید آن را صادر کند (نامه مشترک وزارت دارایی فدراسیون روسیه و خدمات مالیاتی فدرال فدراسیون روسیه در تاریخ مارس 17, 2008 شماره 03-1-/908@ , نامه وزارت مالیات روسیه برای مسکو مورخ 26 دسامبر 2003 N 24-11/72147 (با اشاره به نامه وزارت مالیات روسیه مورخ آوریل 14, 2003 N 03-1-08/1139/26-N309)). در عین حال، در عمل قضایی تصمیماتی وجود دارد که این موضع را تأیید می کند (به قطعنامه سرویس فدرال ضد انحصار منطقه قفقاز شمالی مورخ 4 ژوئیه 2007 N F08-3941/2007-1558A مراجعه کنید). با توجه به این موضع مقامات مالیاتی، ماموران مالیاتی که خریداران کالاها، آثار، خدمات یک نهاد خارجی یا مستأجر اموال دولتی هستند، نیاز به صدور فاکتور برای اعمال کسر مالیات بر ارزش افزوده بدون ادعای بازرسان دارند. فصل 21 قانون مالیات فدراسیون روسیه، همانطور که قبل از 01/01/2009 اصلاح شده است، اشخاصی را که به عنوان نمایندگان مالیاتی فعالیت می کنند مجبور به صدور صورتحساب و ثبت آنها در دفتر خرید و دفتر فروش نمی کند. همانطور که در بالا ذکر شد، تغییرات ایجاد شده در ماده 168 قانون مالیات فدراسیون روسیه تنها می تواند موقعیت مقامات مالی را تقویت کند.

به نظر می رسد که روش اعمال کسر مالیات توسط ماده 172 قانون مالیات فدراسیون روسیه تعیین شده است و به این واقعیت بستگی ندارد که عامل مالیاتی فاکتور تهیه کرده است. شرایط عمومی برای اعمال کسر در بند 1 ماده 172 قانون مالیات فدراسیون روسیه آمده است. بسیاری از کارشناسان معتقدند که مفاد این بند برای مطلقاً همه مؤدیان در مورد در دسترس بودن فاکتور یکسان است.

پرداخت مالیات بر ارزش افزوده به تامین کننده به عنوان بخشی از بهای تمام شده کالا،

پرداخت مالیات بر ارزش افزوده هنگام واردات به قلمرو گمرکی فدراسیون روسیه،

پرداخت مالیات بر ارزش افزوده به بودجه به عنوان عامل مالیاتی.

بر این اساس، در حالت اول، مالیات ارائه شده توسط تامین کننده برای کسر پذیرفته می شود، در حالت دوم، مالیات پرداخت شده به عنوان بخشی از حقوق گمرکی، در حالت سوم، مالیات پرداخت شده توسط مامور مالیاتی به بودجه می باشد. فاکتور به عنوان سندی که در آن تامین کننده مالیات را به خریدار ارائه می کند، تنها در حالت اول می تواند مبنای اعمال کسر باشد. در حالت سوم، مبنای اعمال کسر این است: سندی که پرداخت مبالغ مالیاتی را تأیید می کند که توسط ماموران مالیاتی نگه داشته شده است" عبارت بند اول بند 1 هنر. 172 قانون مالیات فدراسیون روسیه به ما این امکان را می دهد که نتیجه بگیریم که کسر مقادیر مالیات بر ارزش افزوده که توسط ماموران مالیاتی نگه داشته می شود را می توان بدون فاکتور بر اساس سایر اسناد تأیید کننده واقعیت کسر مالیات و پرداخت انجام داد. این موضوع توسط دادگاه قانون اساسی فدراسیون روسیه در تصمیم شماره 384-O مورخ 2 اکتبر 2003 تأیید شد. دادگاه خاطرنشان کرد که صورتحساب تنها سند ارائه کسر مالیات بر ارزش افزوده به مؤدی نیست. مالیات دهنده ای که یک عامل مالیاتی است (به ویژه مستاجر اموال دولتی) بر اساس اسنادی که پرداخت مالیات بر ارزش افزوده را تأیید می کند، حق دریافت کسر را دارد.

در خصوص تاریخ اعمال کسر مبلغ مالیات بر ارزش افزوده پرداختی به عنوان کارگزار مالیاتی، توضیحات مبهمی از سوی مراجع نظارتی وجود دارد.

بنابراین در آوریل 2008، متخصصان بخش مالی بار دیگر (نامه وزارت دارایی روسیه مورخ 16 سپتامبر 2005 N 03-04-08/241، نامه وزارت دارایی روسیه مورخ 15 ژوئیه 2004 N 03 -04-08/43) ابراز عقیده کرد که سازمانی که به عنوان عامل مالیات بر ارزش افزوده در هنگام خرید خدمات از یک نهاد خارجی به بودجه پرداخت کرده است، حق کسر این مبلغ مالیات را در دوره مالیاتی دارد که این مبلغ واقعاً در آن بوده است. به بودجه منتقل شد (نامه وزارت دارایی فدراسیون روسیه به تاریخ 04/07/2008 شماره 03-07-08/84).

این نامه برای اطلاعات به بازرسی خدمات مالیاتی فدرال فدراسیون روسیه ارسال شد، با این که سرویس مالیاتی به طور همزمان موضع خود را اعلام کرد، که با نظر وزارت دارایی فدراسیون روسیه متفاوت است. مؤدیان مانند گذشته اصرار دارند که پس از پرداخت مالیات بر ارزش افزوده به عنوان نماینده مالیاتی و منعکس کردن میزان مالیات محاسبه شده در اظهارنامه، حق کسر برای مؤدی در دوره مالیاتی بعدی ایجاد می شود.

به نظر می رسد استدلال کارشناسان خدمات مالیاتی که در نامه مذکور آورده شده است، بی اساس است. به گفته نویسنده، در موضوع مورد بررسی، استدلال با ارجاع به هنجارهای بخش اول قانون مالیات فدراسیون روسیه کاملا غیر قابل قبول است. مواد 52 "روش محاسبه مالیات"، 55 "دوره مالیاتی"، 80 "اظهارنامه مالیاتی" قسمت اول قانون مالیات فدراسیون روسیه، ارزش دسته های مربوطه را تعیین می کند که در آنها برای اهداف مالیاتی استفاده می شود. اما قوانینی را برای محاسبه مالیات خاص تعیین نکنید. روش استفاده از حق کسر و شرایط ارائه آن به مالیات دهندگان توسط فصل 21 قانون مالیات فدراسیون روسیه تنظیم می شود. در عین حال، هنجارهای فصل 21 قانون مالیات فدراسیون روسیه اجازه می دهد که حق بازپرداخت مالیات بر ارزش افزوده از بودجه در دوره مالیاتی ایجاد شود، زمانی که میزان مالیات بر ارزش افزوده نگهداشته شده توسط عامل مالیاتی واقعاً باشد. به بودجه منتقل می شود. این رویکرد در عمل داوری تأیید شده است که برای مالیات دهندگان مثبت است.

بنابراین، در قطعنامه FAS ZSO مورخ 3 آوریل 2007 در پرونده شماره F04-1851/2007 (32928-A70-31)، دادگاه اشاره کرد که رویه ارائه مبالغ مالیات بر ارزش افزوده برای کسر شرایط زیر را فراهم نمی کند. که مبلغ مالیات پرداختی در دوره مالیاتی مربوطه می تواند توسط پرداخت کننده برای کسر فقط در دوره مالیاتی بعدی ارائه شود. در این راستا، شرکتی که در هنگام خرید آثار (خدمات) از اشخاص خارجی مبالغ مالیات بر ارزش افزوده را به عنوان عامل مالیاتی به بودجه پرداخت می کرد، قانوناً حق کسر این مبالغ مالیاتی را در دوره مالیاتی که در آن واقعاً مالیات را پرداخت کرده بود، مطالبه کرد. بودجه. نتایج مشابهی در قطعنامه سرویس فدرال ضد انحصار منطقه قفقاز شمالی مورخ 28 مه 2008 N F08-2863/2008 در پرونده N A32-24289/2007-59/501 (تعیین دادگاه عالی داوری روسیه) آمده است. فدراسیون مورخ 25 ژوئیه 2008 N 9235/08 از انتقال این پرونده به هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه خودداری کرد، قطعنامه منطقه FAS Volga-Vyatka مورخ 05/02/2007 در پرونده N A43-16382/2006 -34-691، قطعنامه ناحیه قفقاز شمالی FAS مورخ 08/21/2008 N F08-4930/2008 در مورد N A32-3620 /2008-58/49. استدلال سازمان مالیاتی مبنی بر اینکه نماینده مالیات می تواند مالیات بر ارزش افزوده را فقط در دوره پس از پرداخت مالیات و منعکس شدن آن در اظهارنامه کسر کند، در بین قضات مورد حمایت قرار نمی گیرد (قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی در تاریخ 24 مه، 2006 N F04- 3085/2006(22778-A27-26) در پرونده شماره A27-34349/05-6، قطعنامه خدمات فدرال ضد انحصار منطقه ولگا-ویاتکا به تاریخ 25 ژوئیه 2005 شماره A29-28a ، قطعنامه سرویس فدرال ضد انحصار ناحیه سیبری غربی مورخ 6 مارس 2006 N F04 -2469/2006(20423-A02-40) در پرونده شماره A02-3564/2005، قطعنامه سرویس فدرال ضد انحصار سیبر غربی ناحیه مورخ 03/09/2005 N F04-845/2005 (9008-A70-14)، قطعنامه سرویس فدرال ضد انحصار ناحیه شمال غربی مورخ 24 آوریل 2006 در پرونده شماره A13-9766/2005-23) .

بنابراین، مؤدی که نماینده مالیاتی است حق دارد در دوره مالیاتی که تسویه حساب با بودجه انجام شده است، یعنی زمانی که عامل مالیات را به بودجه منتقل کرده است، مطالبه کسر کند.

در صورت عدم انجام وظایف مامور مالیاتی، ماده 123 قانون مالیات فدراسیون روسیه مسئولیتی را در قالب جریمه ای به میزان 20٪ از مبلغ مالیات موضوع کسر و انتقال توسط نماینده مالیاتی پیش بینی می کند. . بنابراین، برای یک سازمان (کارآفرین انفرادی) مهم است که بتواند نشانههایی از وضعیتی را شناسایی کند که در صورت عدم وجود کالای مشمول مالیات، فرصت آسیب رساندن به بودجه و در نتیجه ارتکاب تخلف مالیاتی و پاسخگویی وجود دارد. .

ادبیات:

- کد مالیاتی فدراسیون روسیه (قسمت اول و دوم).

- قانون مدنی فدراسیون روسیه.

- قانون فدرال 26 نوامبر 2008 N 224-FZ "در مورد اصلاحات قسمت اول، قسمت دوم قانون مالیات فدراسیون روسیه و برخی از قوانین قانونی فدراسیون روسیه."

- تعریف دادگاه قانون اساسی فدراسیون روسیه مورخ 2 اکتبر 2003 N 384-O

- قطعنامه سرویس فدرال ضد انحصار منطقه قفقاز شمالی مورخ 4 ژوئیه 2007 N F08-3941/2007-1558A

- قطعنامه سرویس فدرال ضد انحصار ناحیه مرکزی مورخ 19 سپتامبر 2007 N A35-5500/06-C21

- قطعنامه FAS ZSO مورخ 3 آوریل 2007 در پرونده شماره F04-1851/2007 (32928-A70-31)

- قطعنامه سرویس فدرال ضد انحصار منطقه قفقاز شمالی مورخ 28 مه 2008 N F08-2863/2008 در مورد N A32-24289/2007-59/501

- قطعنامه خدمات فدرال ضد انحصار منطقه ولگا-ویاتکا در تاریخ 2 مه 2007 در پرونده شماره A43-16382/2006-34-691

- قطعنامه سرویس فدرال ضد انحصار منطقه قفقاز شمالی مورخ 21 اوت 2008 N F08-4930/2008 در مورد N A32-3620/2008-58/49

- قطعنامه سرویس ضد انحصار فدرال ناحیه سیبری غربی مورخ 24 مه 2006 N F04-3085/2006 (22778-A27-26) در مورد N A27-34349/05-6

- قطعنامه سرویس فدرال ضد انحصار منطقه ولگا-ویاتکا مورخ 25 ژوئیه 2005 N A29-286/2005a

- قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی مورخ 03/06/2006 N F04-2469/2006 (20423-A02-40) در مورد N A02-3564/2005

- قطعنامه سرویس فدرال ضد انحصار منطقه سیبری غربی مورخ 03/09/2005 N F04-845/2005 (9008-A70-14)

- قطعنامه سرویس فدرال ضد انحصار ناحیه شمال غربی مورخ 24 آوریل 2006 در پرونده شماره A13-9766/2005-23)

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 04/07/2008 شماره 03-07-08/84

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 28 فوریه 2008 N 03-07-08/47

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 3 ژوئیه 2007 N 03-07-08/170

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 16 سپتامبر 2005 N 03-04-08/241

- نامه وزارت دارایی فدراسیون روسیه به تاریخ 15 ژوئیه 2004 N 03-04-08/43

- نامه وزارت دارایی فدراسیون روسیه و خدمات مالیاتی فدرال فدراسیون روسیه به تاریخ 17 مارس 2008 شماره 03-1-/908@

- نامه وزارت مالیات و مالیات روسیه مورخ 24 سپتامبر 2003 N OS-6-03/995@

- نامه اداره امور مالیاتی روسیه برای مسکو به تاریخ 26 دسامبر 2003 N 24-11/72147

ماده 161 قانون مالیات فدراسیون روسیه می گوید:

- هنگام فروش کالاها (کار، خدمات) که محل فروش آن قلمرو فدراسیون روسیه است، توسط مالیات دهندگان - اشخاص خارجی که در مقامات مالیاتی به عنوان مالیات دهندگان ثبت نام نکرده اند، پایه مالیاتی به عنوان میزان درآمد تعیین می شود. فروش این کالاها (کار، خدمات) با در نظر گرفتن مالیات با در نظر گرفتن این فصل، پایه مالیاتی به طور جداگانه برای هر معامله مربوط به فروش کالا (کار، خدمات) در قلمرو فدراسیون روسیه تعیین می شود.

- پایه مالیاتی مندرج در بند 1 این ماده توسط ماموران مالیاتی تعیین می شود. در این مورد، ماموران مالیاتی به عنوان سازمان ها و کارآفرینان فردی ثبت شده در مقامات مالیاتی شناخته می شوند که کالاها (کار، خدمات) را در قلمرو فدراسیون روسیه از اشخاص خارجی مشخص شده در بند 1 این ماده خریداری می کنند. مأموران مالیاتی موظفند صرف نظر از اینکه به تعهدات مؤدی مربوط به محاسبه و پرداخت مالیات و سایر تعهدات مقرر در این فصل عمل میکنند، مالیات را محاسبه و از مؤدی کسر و به بودجه پرداخت کنند.

بیایید وضعیت را با استفاده از مثال یک سازمان خارجی که از آن خدمات خریداری خواهیم کرد، در نظر بگیریم.

در فهرست "Counterparties" طرف مقابل "غیر مقیم (خدمات)" را وارد کرده و پرچم "Supplier" را تنظیم کنید.

منو: رابط کامل - فهرست راهنماها - پیمانکاران

پس از ثبت طرف مقابل در برگه «حسابها و قراردادها»، قرارداد پیشفرض با تأمینکننده را باز کرده و به برگه «پیشرفته» بروید.

بیایید پرچم "سازمان به عنوان نماینده مالیاتی برای پرداخت مالیات بر ارزش افزوده عمل می کند" را تنظیم کنیم، نوع قرارداد نمایندگی - "غیر مقیم" را انتخاب کنید:

بیایید به مثال خود در سه ماهه اول سال 2013 نگاه کنیم.

پیش پرداخت به تامین کننده برای خدمات

در تاریخ 10 ژانویه 2013، ما یک سند "دستور پرداخت خروجی" با نوع عملیات "پرداخت به تامین کننده" ایجاد خواهیم کرد.

در این مورد، حتماً پرچم "Paid" را تنظیم کنید. در قسمت “% VAT” مقدار “Without VAT” را مشخص کنید:

در مورد ما، خط مشی حسابداری بیان می کند که تسویه حساب های متقابل هنگام ارسال اسناد به روز می شود:

بنابراین، بلافاصله هنگام ارسال یک سند، برنامه این عملیات را به عنوان پیش پرداخت تعیین می کند و آن را در حساب 60.02 "محاسبات برای پیش پرداخت های صادر شده" منعکس می کند.

رسید خدمات

در تاریخ 2 دی ماه 1392 سند "دریافت کالا و خدمات" با نوع معامله "خرید، کارمزد" را معرفی می کنیم.

منو: رابط کامل - اسناد - مدیریت تدارکات

سند با گزینه محاسبه مالیات بر ارزش افزوده "18% در بالا" وارد می شود (دکمه "قیمت ها و ارز"، پرچم "مبلغ با احتساب مالیات بر ارزش افزوده" علامت نخورده است).

توجه داشته باشید!اسناد اولیه بدون مالیات بر ارزش افزوده خواهد بود، ما مالیات بر ارزش افزوده را در برنامه منعکس می کنیم!

در پایین "بدون نیاز به فاکتور" را نشان می دهد:

برای انعکاس خدمات دریافتی، به عنوان مثال، در حساب 44، آیتم هزینه باید ماهیت هزینه های "هزینه های توزیع" را داشته باشد:

برای جبران پیش پرداخت طبق 60.02، باید برگه "پیش پرداخت" را با استفاده از دکمه "پر کردن" پر کنید:

درج های سند "دریافت کالا و خدمات" به شرح زیر خواهد بود:

توجه داشته باشید! ظاهر فاکتور 19.04 در مکاتبات با حساب 76.NA مانند حالت معمول مستلزم کسر خودکار مالیات بر ارزش افزوده در دفتر خرید نیست.

مقدار مالیات منعکس شده در ثبت "VAT ارائه شده" را با نوع ارزش "عامل مالیاتی (خارجی ها)" مشاهده خواهیم کرد. این ثبت برای انعکاس بیشتر کسر در دفتر خرید (پس از پرداخت مالیات بر ارزش افزوده نمایندگی) ضروری است.

محاسبه مالیات بر ارزش افزوده

برای صدور سند "فاکتور صادر شده" با نوع "عامل مالیاتی" مورخ 23 ژانویه 2013 می توانید از پردازش "ثبت فاکتورهای مامور مالیاتی" استفاده کنید:

منو: حسابداری و حسابداری مالیاتی - مالیات بر ارزش افزوده - ثبت فاکتورهای مامور مالیاتی

با کلیک بر روی دکمه «پر کردن»، این پردازش شامل پیشپرداختهای انجامشده تحت توافقنامههای نماینده مالیاتی میشود:

با کلیک بر روی دکمه "اجرا" فاکتور صادر شده در قسمت جدولی پردازش نمایش داده می شود.

فاکتور صادر شده به این صورت است:

پست های سند "فاکتور صادر شده":

توجه داشته باشید!برای محاسبات مالیات بر ارزش افزوده یک نماینده مالیاتی، این برنامه یک حساب فرعی ویژه 68.32 "VAT هنگام انجام وظایف یک نماینده مالیاتی" ارائه می دهد.

با کلیک بر روی دکمه "Go" می توانیم به "حرکات سند بر اساس ثبت" نگاه کنیم:

مقدار مالیات منعکس شده در ثبت "VAT Accrued" را با نوع ارزش "Tax Agent (خارجی ها)" مشاهده خواهیم کرد. این ثبت برای انعکاس فاکتور در دفتر فروش ضروری است.

انعکاس "فاکتور" نماینده مالیاتی در دفتر فروش

برای انعکاس "فاکتور" نماینده مالیاتی در دفتر فروش، لازم است سند تنظیمی "ایجاد مدخل دفتر فروش" ایجاد و پر شود.

منو: رابط کامل - اسناد - نگهداری کتاب فروش

برگه "تحصیل شده برای پرداخت" پس از ارسال سند پر می شود، هیچ پستی ایجاد نمی شود، فقط جابجایی در ثبت نام "مالیات بر ارزش افزوده" اتفاق می افتد.

پرداخت مالیات بر ارزش افزوده (آژانس)

ما مالیات بر ارزش افزوده را به طور کامل پرداخت نمی کنیم.

در تاریخ 31 ژانویه 2013، ما یک سند "دستور پرداخت خروجی" با نوع تراکنش "انتقال مالیات" ایجاد خواهیم کرد.

منو: رابط کامل - اسناد - مدیریت پول نقد

در این مورد، حتماً پرچم "Paid" را تنظیم کنید. ما حساب 68.32 را نشان می دهیم و مطمئن شوید که دستور پرداخت خروجی را که طبق آن پرداخت به تامین کننده خارجی منعکس شده است را به عنوان سومین تجزیه و تحلیل نشان می دهیم:

درج های سند "دستور پرداخت خروجی" به شرح زیر خواهد بود:

انعکاس "فاکتور" نماینده مالیاتی در دفتر خرید

برای انعکاس "فاکتور" نماینده مالیاتی در دفتر خرید، لازم است سند تنظیمی "ایجاد ورودی های دفتر خرید" ایجاد و پر شود.

منو: رابط کامل - اسناد - نگهداری کتاب خرید

در سند، تاریخ 03/31/2013 را مشخص کنید، روی دکمه "پر کردن" کلیک کنید - "سند را پر کنید":

تب "کسر مالیات بر ارزش افزوده برای نماینده مالیاتی" پر می شود و برای مبلغی که بیش از پرداخت مالیات بر ارزش افزوده نماینده نباشد. پس از ارسال سند، ارسال ها ایجاد می شود و حرکت در ثبت "VAT ارائه شده" رخ می دهد:

شما می توانید یک کتاب خرید در رابط "حسابداری و حسابداری مالیاتی" ایجاد کنید:

منو: مالیات بر ارزش افزوده – کتاب خرید طبق مصوبه شماره 1137

با استفاده از گزارش های استاندارد، می توانید وضعیت حساب های 76.NA، 68.32، 19.04 را تجزیه و تحلیل کنید.

اگر موجودی در حساب 76.NA "محاسبات مالیات بر ارزش افزوده هنگام انجام وظایف مامور مالیاتی" وجود نداشته باشد، این نشان می دهد که مالیات بر ارزش افزوده عامل مالیاتی به طور کامل برای پرداخت به تامین کننده خارجی تعلق گرفته است:

مانده حساب 68.32 "مالیات بر ارزش افزوده هنگام انجام وظایف مامور مالیاتی" نشان می دهد که مالیات بر ارزش افزوده عامل مالیاتی به طور کامل پرداخت نشده است:

بر این اساس، مانده حساب 19.04 "مالیات بر ارزش افزوده خدمات خریداری شده" نشان می دهد که مالیات بر ارزش افزوده فقط تا میزان پرداخت قابل کسر است:

اگر مالیات بر ارزش افزوده در فاکتور 68.32 در سه ماهه بعدی پرداخت شود، مالیات بر ارزش افزوده در فاکتور 19.04 قابل کسر است. سند "ایجاد ورودی های دفتر خرید" نیز به صورت خودکار پر می شود.